- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン中銀、インフレ鈍化を好感して10会合ぶりの利上げ休止を決定

- Asia Trends

-

2023.05.18

アジア経済

アジア金融政策

フィリピン経済

為替

フィリピン中銀、インフレ鈍化を好感して10会合ぶりの利上げ休止を決定

~当面は据え置き維持を示唆も、コアインフレの高止まりやペソ安懸念など再利上げの材料はくすぶる~

西濵 徹

- 要旨

-

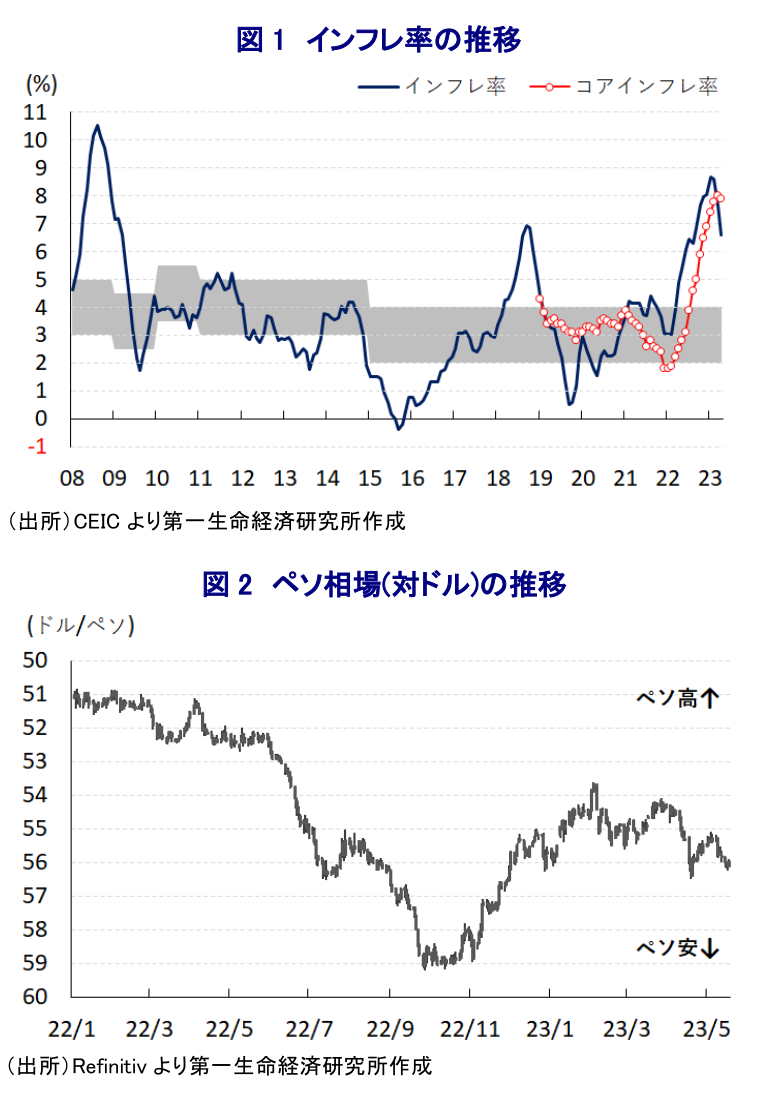

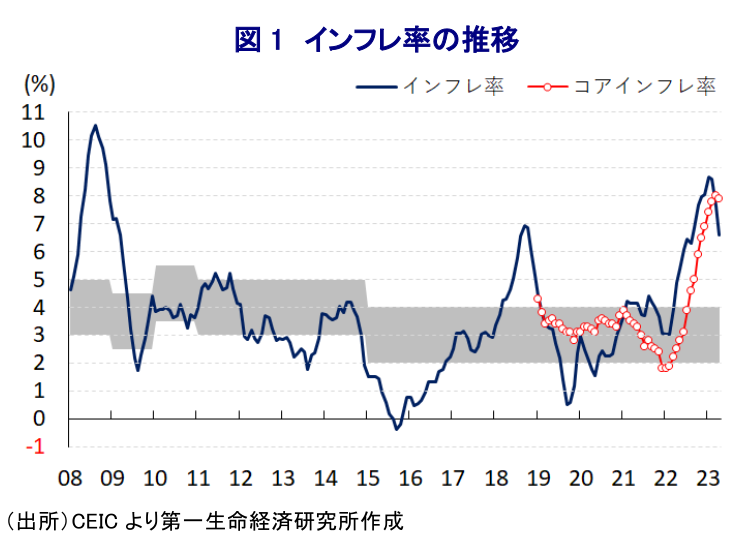

- フィリピン中銀は18日に開催した定例会合において、政策金利(翌日物借入金利)を10会合ぶりに6.25%に据え置く決定を行った。昨年の同国経済は内・外需双方で回復の動きが強まり46年ぶりの高成長となった。中国によるゼロコロナ終了は外需の追い風になると期待される一方、欧米など主要国景気が頭打ちするなか、物価高と金利高の共存も重なり足下の景気は頭打ちしている。足下では商品高の一服によりインフレは頭打ちの動きを強める一方、景気の底堅さやペソ安懸念を反映してコアインフレは高止まりする展開が続く。こうした状況ながら、景気に配慮して中銀や政府は利上げ休止を示唆するなど、利上げ休止に向けた「外堀を埋める」動きがみられた。よって、今回の中銀による金利据え置き決定は既定路線ながら、中銀は先行きの政策運営について当面は据え置きを維持する一方、必要に応じて再利上げに含みを持たせる姿勢をみせた。しかし、景気の頭打ちが意識される一方でコアインフレは高止まりする展開が続いており、今後の政策運営はこれまで以上に困難さが増す状況となる可能性は高いと見込まれる。

昨年のフィリピン経済は、感染一服による経済活動の正常化を受けたペントアップ・ディマンド(繰り越し需要)の発現に加え、欧米など主要国を中心とする世界経済の回復の動きが外需を押し上げるとともに、GDPの1割に相当する移民送金の順調な流入を促したことも重なり、通年の経済成長率は+7.6%と46年ぶりの高成長を実現した(注1)。なお、同国経済は財輸出の約3割、コロナ禍前には外国人観光客の2割強を中国(含、香港・マカオ)が占めるなど外需面で中国への依存度が比較的高く、昨年末以降の中国によるゼロコロナ終了は外需の追い風となることが期待される。他方、足下では物価高と金利高の共存を受けて欧米など主要国を中心とする世界経済に頭打ちの兆しが出ているほか、米国での銀行破たんをきっかけに国際金融市場に不透明感がくすぶるなど実体経済に悪影響が波及することが懸念される。また、昨年来の商品高の動きは同国においても食料品やエネルギーなど生活必需品を中心とするインフレを招いたほか、国際金融市場における米ドル高は通貨ペソ相場の調整による輸入インフレに繋がり、経済活動の正常化に伴う景気回復の動きも物価を押し上げている。よって、中銀は物価抑制を目的に昨年5月に2年半ぶりの利上げに動いたほか、その後は物価と為替の安定を目的に断続的、且つ大幅利上げを実施するなどの対応を迫られてきた。このように物価高と金利高が共存するとともに、上述のように外需を巡る環境に好悪双方の材料が混在するなか、今年1-3月の実質GDP成長率は前期比年率+4.63%と前期(同+8.28%)から鈍化し、中期的な基調を示す前年同期比ベースの成長率も+6.4%と前期(同+7.1%)から鈍化するなど足下の景気は頭打ちの様相をみせている(注2)。他方、昨年末以降の国際金融市場においては米ドル高の動きに一服感が出ているほか、欧米を中心とする世界経済の減速懸念の高まりを反映して商品高の動きも一巡するなど、インフレ圧力の後退に繋がる動きが顕在化している。こうした外部環境の変化を受けて、加速の動きを強めたインフレ率は今年2月をピークに頭打ちに転じており、中銀は今年3月の定例会合において9会合連続となる利上げ実施に動くも、利上げ幅を縮小するなどタカ派姿勢を幾分後退させた(注3)。さらに、ASEAN周辺国ではインフレ鈍化を受けて利上げ局面の休止に動く国が出ていることを受け、外部環境如何では次回会合で利上げ局面の停止に動く可能性を示唆する考えを示した。なお、その後のインフレ率は一段と頭打ちの動きを強める一方、家計消費をはじめとする内需の堅調さを反映してコアインフレ率は高止まりしており、インフレ圧力の後退にはほど遠い状況が続いている。さらに、上述のように中銀が利上げ局面の休止を示唆する姿勢をみせたことで、その後の国際金融市場では底打ちしたペソ相場が頭打ちに転じており、輸入インフレを通じてコアインフレ率が高止まりする一因となっている。こうした状況ではあるものの、その後も中銀のメダラ総裁は繰り返し利上げ局面の休止に言及する動きをみせてきた。また、上述のように足下の景気が頭打ちしていることを受けて、ジョクノ財務相が利上げ休止に言及するなど、利上げ局面の終了に向けた『外堀を埋める』動きが活発化してきた。こうしたこともあり、中銀は18日に開催した定例会合において政策金利である翌日物借入金利を6.25%に据え置く決定を行った。同行による金利据え置きは10会合ぶりであり、約1年に及んだ利上げ局面が休止したこととなる。会合後に公表した声明文では、今回の金利据え置きについて「適切である」とした上で、物価動向について「基本シナリオでは緩やかな目標域への回帰が示唆される」として「今年のインフレ見通しは+5.5%、来年は+2.8%になる」と従来見通し(今年は+6.0%、来年は+2.9%)から下方修正した。その上で、「需要は潜在的な減速を示唆している」として「これまでの利上げの効果が経済に浸透し続けている」としつつ、「インフレ見通しを巡るリスクは上向きに傾いている」として「インフレへの新たな脅威に対応すべく当座は金利据え置く」との考えを示した。そして、「当局による状況変化を見極めるべく慎重を期す」とした上で、「必要に応じて引き締めを再開出来るよう準備する」と再利上げに含みを持たせる考えをみせている。なお、金融市場において利下げ観測が出ていることに対しては「次回会合で利下げに動くことはないであろう」とする一方、「新たなショックやインフレ期待が大幅に上振れした場合は利上げを再開する」としつつ「利上げの可能性は低く、利下げには消極的」とした上で、先行きの政策運営について「向こう2~3会合は金利据え置きを継続することが有力なシナリオになる」との考えを示した。よって、当面は現行の金融政策の維持による様子見姿勢が続くと見込まれるものの、上述のように家計消費の堅調さがコアインフレの高止まりを招いていることを勘案すれば、ペソ相場の動向など外部環境如何では再利上げに追い込まれる可能性は残ると判断出来る。その意味では、景気の頭打ちが意識される状況ながら政策対応はこれまで以上に困難な展開が続くと予想される。

注1 1月26日付レポート「2022年のフィリピンは46年ぶりの高成長も、物価高と金利高は景気の足かせに」

注2 5月11日付レポート「フィリピン政府は成長率目標実現に自信も、その道のりは依然険しい」

注3 3月23日付レポート「フィリピン中銀、外部環境を条件に次回会合での利上げ停止に含み」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹