- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン政府は成長率目標実現に自信も、その道のりは依然険しい

- Asia Trends

-

2023.05.11

アジア経済

アジア経済見通し

アジア金融政策

フィリピン経済

為替

金融不安

フィリピン政府は成長率目標実現に自信も、その道のりは依然険しい

~中国景気に期待も、物価高と金利高の共存や米国経済の減速懸念など難題は山積~

西濵 徹

- 要旨

-

- 昨年のフィリピン経済は、感染一服による経済活動の正常化に加え、欧米を中心とする世界経済の回復も重なり46年ぶりの高成長を記録した。中国によるゼロコロナ終了は景気の追い風になる一方、欧米など主要国景気は頭打ちしているほか、物価高と金利高の共存が続くなど景気に好悪双方の材料が混在する。中銀はインフレのピークアウトを理由に利上げ局面の休止を示唆するが、コアインフレが高止まりするなかで通貨ペソ相場の上値が抑えられて輸入インフレ圧力がくすぶるなど、難しい対応を迫られる局面が続く。

- 景気に好悪双方の材料が混在するなか、1-3月の実質GDP成長率は前期比年率+4.63%と拡大が続くも頭打ちの動きを強めている。財輸出が下振れする一方で家計消費は底堅く推移しており、公共投資の進捗による公的需要の拡大が景気を下支えしている。輸入拡大が景気を下押しする一方で在庫の積み上がりも確認されるなど景気の不透明要因が山積している。分野別の生産動向を巡っても、けん引役であるサービス業で弱含む動きが顕在化するなど、民間需要の勢いに陰りが出ている様子もうかがえる。

- 政府は先行きの景気に自信をみせるが、コアインフレが高止まりするなかで中銀は一段の金融引き締めを迫られる可能性は高く、物価高と金利高の共存が景気の足かせとなる状況は避けられない。国際金融市場の動揺への耐性は充分だが、先行きにおいても経済のファンダメンタルズが脆弱ななかで物価と為替の安定に向けた対応を迫られることで難しい局面に直面することは避けられないと予想される。

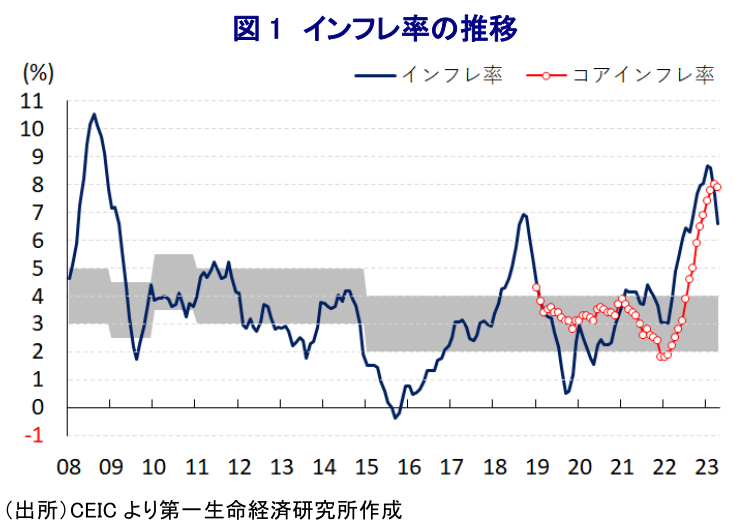

昨年のフィリピン経済を巡っては、感染一服による経済活動の正常化によるペントアップ・ディマンド(繰り越し需要)の発現に加え、欧米など主要国を中心とする世界経済の回復の動きが外需を押し上げるとともに、GDPの1割に相当する移民送金の順調な流入を促したこともあり、通年の経済成長率は+7.6%と政府目標(+6.5~7.5%)の上限を上回り、1976年以来となる46年ぶりの高成長を実現した(注1)。なお、同国経済は財輸出の約3割、コロナ禍前においては外国人観光客の2割強を中国(含、香港・コロナ)が占めるなど外需面で中国経済への依存度が比較的高く、中国によるゼロコロナ戦略への拘泥を受けた景気減速は同国にとって外需の足かせとなる動きがみられた。よって、昨年末にかけて中国がゼロコロナ終了に向けて戦略転換に動いたことは、同国経済にとって追い風になることが期待される。他方、足下ではコロナ禍からの世界経済の回復をけん引してきた欧米など主要国において、物価高と金利高の共存が景気の重石になる動きがみられるほか、国際金融市場においては米国での銀行破たんをきっかけに不透明感が強まり、景気に冷や水を浴びせる懸念が高まっている。また、昨年来の商品高の動きは同国においても食料品やエネルギーなど生活必需品を中心とする物価上昇を招くとともに、国際金融市場における米FRB(連邦準備制度理事会)のタカ派傾斜を反映した米ドル高の動きは通貨ペソ相場の調整を通じて輸入インフレを通じてインフレ昂進に繋がった。中銀は物価抑制を目的に昨年5月に2年半ぶりの利上げに舵を切るとともに、その後は物価と為替の安定を目的に断続的、且つ大幅利上げを余儀なくされた。その結果、同国においても物価高と金利高が共存することにより、経済成長のけん引役である家計消費など内需の足を引っ張ることが懸念された。なお、足下では世界経済の減速懸念を受けて商品市況の上振れの動きが一巡するなか、インフレ率は今年1月を境に頭打ちに転じており、中銀は3月の定例会合で9会合連続の利上げ実施に動く一方、先行きの政策運営を巡って利上げ局面の休止に含みを持たせる動きをみせている(注2)。昨年末以降の国際金融市場では米ドル高に一服感が出たことを受けて調整局面が続いたペソ相場も一転底入れする動きをみせたものの、上述のように足下のインフレ率は鈍化する一方で景気回復を追い風にコアインフレ率は高止まりするなか、中銀が利上げ局面の休止に含みを持たせたことを理由にペソ相場は上値が抑えられている。結果、ペソ安による輸入インフレがコアインフレの高止まりを招く懸念もくすぶるなど、中銀にとっては難しい対応を迫られる局面が続いている。

このように年明け以降の同国景気を巡っては、中国によるゼロコロナ終了が追い風になると期待される一方、物価高と金利高の共存が実質購買力を下押ししている上、欧米など主要国を中心とする世界経済の頭打ちの動きは移民送金の足かせとなり得るなど、好悪双方の材料が混在している。こうした状況を反映して1-3月の実質GDP成長率は前期比年率+4.63%と11四半期連続のプラス成長で推移するなどしており、コロナ禍前の水準を+6.3%上回るなどその影響を克服する動きが続いている。しかし、その伸びは昨年10-12月(前期比年率+8.28%)から鈍化して3四半期ぶりの伸びに留まるなど、頭打ちの兆しが出ている。中期的な基調を示す前年同期比ベースの成長率も+6.4%と前期(同+7.1%)から鈍化して丸2年ぶりの伸びとなるなど、足下の景気は頭打ちの様相を強めている。内訳をみると、中国によるゼロコロナ終了を受けた外国人観光客の底入れの動きを反映してサービス輸出が押し上げられる一方、中国景気を巡る不透明感やサプライチェーンの混乱の影響に加え、欧米を中心とする世界経済の減速懸念を反映して財輸出に大きく下押し圧力が掛かったことで輸出全体が減少するなど景気の足を引っ張っている。他方、物価高と金利高の共存に加え、年明け以降は移民送金も頭打ちする動きがみられたものの、経済活動の正常化によるペントアップ・ディマンドの発現を追い風に家計消費は底堅い動きをみせている。さらに、マルコス政権が主導するインフラ投資の拡充策を反映した今年度予算案における歳出規模は過去最大を更新したことを受けて、年度初めにおける予算進捗の動きを受けて政府消費や固定資本投資も大きく押し上げられるなど、総じて内需が押し上げられたことが景気を下支えしている。また、内需の堅調さを反映して輸入は大きく拡大しており、その結果として純輸出の成長率寄与度は前期比年率ベースで大幅マイナスとなったことも景気を下押ししている。ただし、当研究所が試算した季節調整値に拠れば、当期は在庫投資による成長率寄与度が3四半期ぶりに大幅なプラスとなっている上、成長率そのものを上回る水準となるなど在庫の積み上がりの動きが景気を下支えしている。さらに、分野別の生産の動きを巡っても、製造業や鉱業部門に加えて農林漁業における生産拡大の動きが景気を押し上げる動きがみられる一方、サービス業の生産は鈍化しており、家計消費をはじめとする民間需要の勢いに陰りが出ている様子がうかがえる。

このように足下の景気は頭打ちの様相を強めているものの、GDP統計に際してバリサカン国家経済開発長官は先行きの景気について「様々なリスクや課題はあるものの、当面から中期的な景気見通しは依然として盤石である」との認識を示した上で、今年の経済成長率目標(+6~7%)は達成可能であるとの見通しを示している。また、物価動向についても「足下ではピークアウトを迎えたように思われる」との認識を示した上で、年内にも目標(2~4%)の域内に収束するとの見通しを示すとともに、足下の雇用環境の堅調さも重なり、インフレ鈍化によるインフレ鈍化による実質購買力の押し上げが景気を下支えするとの考えをみせた。上述したように、中銀は3月の定例会合においてインフレがピークアウトしていることを理由に利上げ局面の休止に含みを持たせる考えをみせたものの、足下のコアインフレ率は雇用改善も影響して高止まりしており、仮に中銀が利上げ局面の休止に動けばペソ安を通じた輸入インフレが再燃するリスクはくすぶる。さらに、今年もエルニーニョ現象により農林漁業関連の生産に悪影響が出る事態となれば、食料品を中心にインフレが再燃してインフレ率が高止まりする可能性もくすぶる。こうした状況を勘案すれば、物価抑制の実現に向けて中銀は一段の金融引き締めを迫られると予想され、物価高と金利高の共存が景気の足かせとなる状況が長期化することは避けられそうにない。なお、国際金融市場に不透明感が強まる動きがみられるものの、同国の外貨準備高は国際金融市場の動揺への耐性は充分あると試算出来ることを勘案すれば、同国が危機的状況に陥るリスクは低いと判断出来る。一方、経常赤字と財政赤字の双子の赤字が慢性化している上、インフレが続くなど経済のファンダメンタルズ(基礎的条件)の脆弱さが注目される状況は、国際金融市場を巡る環境変化に際して資金流出を招きやすく、ペソ安による輸入インフレに繋がりやすいなか、中銀は物価・為替の安定に向けて難しい対応を迫られる展開が続くと予想される。

注1 1月26日付レポート「2022年のフィリピンは46年ぶりの高成長も、物価高と金利高は景気の足かせに」

注2 3月23日付レポート「フィリピン中銀、外部環境を条件に次回会合での利上げ停止に含み」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹