- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 世界経済の減速懸念を受けてシンガポール景気に「急ブレーキ」

- Asia Trends

-

2023.04.14

アジア経済

アジア金融政策

シンガポール経済

為替

世界経済の減速懸念を受けてシンガポール景気に「急ブレーキ」

~通貨庁は 1 年半に及んだ金融引き締め局面の終了を決定、景気下支え姿勢にシフト~

西濵 徹

- 要旨

-

- シンガポールはアジア有数の都市国家、且つ金融センターでもあり、世界経済の動向に揺さぶられやすい特徴を持つ。一昨年来の商品高などに伴うインフレを受け、中銀は一昨年10月以降断続的な金融引き締めを迫られた。経済活動の正常化や国境再開により同国経済はコロナ禍の影響を克服するも、昨年末にかけては外部環境の悪化を受けて頭打ちしてきた。今年1-3月の実質GDP成長率も前期比年率▲2.71%とマイナス成長に転じるなど急ブレーキが掛かり、世界経済の減速懸念が景気の足を引っ張る動きが顕在化した。

- 同国経済は中国経済への依存度が極めて高く、中国によるゼロコロナ終了は追い風になると期待される。コアインフレ率は依然高止まりするも、インフレ率が頭打ちしており、通貨SGドル相場も底入れしており、通貨庁は14日の定例会合において6会合ぶりに金融政策の維持を決定している。インフレ見通しは昨年10月の見通しを維持している上、景気も潜在成長率を下回る推移が続いて物価の重石になるとの見方を示している。こうした状況を勘案すれば、1年半に及んだ金融引き締め局面は終了したと捉えることが出来る。

- 同国では来年11月までに次期総選挙の実施が予定される一方、リー首相の退任が意識されるなかで「ポスト・リー」としてウォン副首相・財務相が存在感を高めている。与党PAPは退潮が続いているが、選挙制度を勘案すれば政権交代が起こる可能性は極めて低い。他方、リー氏の弟(シェンヤン氏)は政治対立を理由に事実上亡命に追い込まれており、同国政治を巡ってはそうした「顔」があることに留意する必要はあろう。

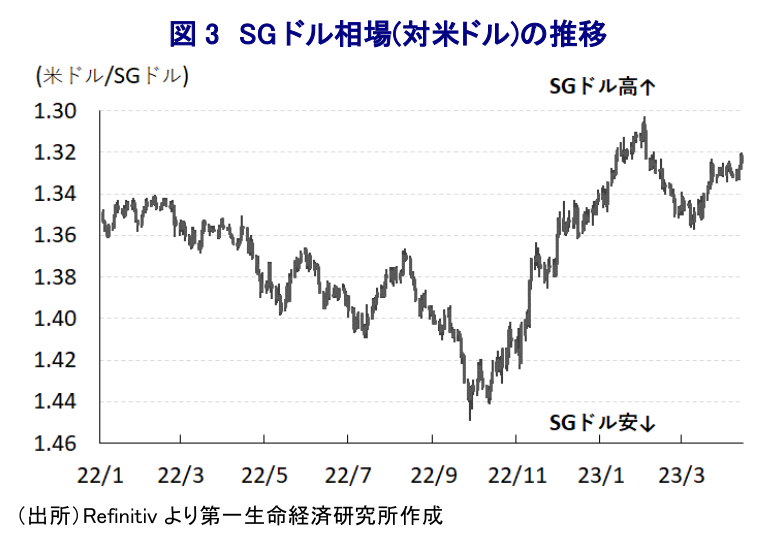

シンガポール経済を巡っては、アジア有数の都市国家であるとともに、金融センターとしての顔も持つなど世界経済や国際金融市場の動向に揺さぶられやすい特徴を有する。コロナ禍以降の世界経済の回復をけん引してきた欧米など主要国景気に陰りがみられる一方、中国のゼロコロナ終了により年明け以降の中国経済が底入れの動きを強めていることは、アジア有数の中継貿易拠点である同国経済の追い風となることが期待される。他方、一昨年以降における商品高を受けた世界的なインフレの動きは、同国においても食料品やエネルギーなど生活必需品を中心とするインフレを招いているなか、感染一服やワクチン接種の進展を追い風とする経済活動の正常化もインフレ圧力を招く懸念が高まったため、通貨庁(MAS)は一昨年10月に金融引き締めに舵を切った。その後もウクライナ情勢の悪化に伴う一段の商品高に加え、国際金融市場における米ドル高を反映した通貨SGドル安は輸入インフレを招いたため、MASは昨年10月まで緊急会合を含めて5会合連続の金融引き締めを余儀なくされてきた(注1)。なお、昨年末以降は米ドル高の動きに一服感が出てSGドル相場が底入れの動きを強めていることに加え、商品高の動きも一巡していることを受けて、インフレ率は昨年9月をピークに頭打ちに転じているものの、経済活動の正常化を追い風にコアインフレ率は高止まりするなどインフレ圧力は依然くすぶっている。物価高と断続的な金融引き締めによる金利高の共存は家計部門の実質購買力の重石となっている上、欧米など主要国を中心とする世界経済の減速懸念に加え、ゼロコロナ戦略への拘泥による中国経済の減速も重なり、同国経済はコロナ禍の影響克服を果たすも、昨年末にかけては頭打ちの動きを強めてきた。なお、年明け以降については中国によるゼロコロナ終了が外需の追い風になることが期待されたものの、米中摩擦などが足かせとなる形で世界貿易に下押し圧力が掛かる展開が続いており、1-3月の実質GDP成長率(速報値)は前期比年率▲2.71%と3四半期ぶりのマイナス成長に転じるなど景気に急ブレーキが掛かっている。中期的な基調を示す前年同期比ベースでも+0.1%と前期(同+2.1%)から鈍化して2年強ぶりの低い伸びとなっており、足下の景気は一段と頭打ちの動きを強めている様子がうかがえる。国境再開による国内外の往来活発化を反映して観光関連などサービス業の生産に底堅さがうかがえるほか、建設部門の生産も堅調な推移をみせる一方、財輸出の低迷を反映して製造業の生産は大きく下振れして景気の足を引っ張っている。

なお、同国経済にとって中国(含、香港・マカオ)向け輸出はGDP比で4分の1強に達する上、コロナ禍前においては外国人観光客の4分の1弱を中国(含、香港・マカオ)が占めていたことを勘案すれば、ゼロコロナ終了による中国経済の正常化は先行きの景気追い風となると見込まれる。他方、米国での銀行破たんをきっかけとする国際金融市場における不透明感の高まりを受けて、昨年末以降のSGドル相場は米ドル高の一服も重なり底入れの動きを強めてきたものの、再び頭打ちに転じる展開をみせている。しかし、上述のようにインフレ率は依然高止まりするも頭打ちに転じている上、足下のSGドル相場は昨年の同時期に比べて高値で推移するなど輸入インフレ圧力は大きく後退している。こうしたことから、MASは14日に開催した定例会合において金融政策のツールとして用いる名目実効為替レート(NEER)の政策バンドの幅、傾きを維持するとともに、中央値も実勢水準に維持するなど、6会合ぶりに据え置く決定を行っている。なお、会合後に公表した声明文では、景気動向について「世界的な貿易、投資サイクルの低迷に伴い大幅な減速が予想される」としており、「今年通年の経済成長率は+0.5~2.5%に留まる」と昨年実績(+3.6%)を大きく下回るとの見通しを示している。一方、物価動向について「今後数ヶ月は高止まりするが年後半以降は鈍化に転じる」とした上で、「今年通年のインフレ率は+5.5~6.5%、コアインフレ率は+3.5~4.5%になり、GST(財・サービス税)引き上げの影響を除けばインフレ率は+4.5~5.5%、コアインフレ率は+2.5~3.5%になる」として、昨年10月時点の見通しを据え置いている。先行きについても、景気が潜在成長率を下回る推移が続くことでインフレ圧力が後退するとの見通しを示しており、1年半に及んだ引き締め局面は終了したと捉えることが出来る。

他方、同国では来年11月末までに次期総選挙が実施される予定であり、残すところ1年半強となっている。リー・シェンロン首相は予てより首相職を70歳までに退任することを公言してきたなか、昨年2月に満70歳を迎える一方、独立後一貫して政権与党の座を占めてきたリー氏率いる人民行動党(PAP)は退潮を余儀なくされている上、一昨年には『ポスト・リー』の最右翼とみられたヘン・スイキャット氏が次期首相候補の座を降りるなど、政権移譲がふりだしに戻る事態に発展した。こうしたなか、昨年4月にリー氏は声明を発表して『次期指導者』にローレンス・ウォン財務相を選任したことを明らかにしており(注2)、昨年6月の内閣改造を経てウォン氏は財務相と副首相を兼務するなど、政権運営の経験を積むことにより円滑な政権移行を進める道筋が開かれた。さらに、次期総選挙まで最長で残り2年となった昨年11月には与党・PAPの幹部人事が刷新され、ウォン氏が序列第2位となる副書記長に昇格しており、名実ともにウォン氏は次期総選挙における同党の『顔』になったと捉えられる。同国の選挙制度を巡っては、いわゆる『ゲリマンダー』的な色合いが強く、上述のようにPAPは総選挙の度に得票率を低下させてきたものの、足下においても国会における同党の議席数は8割以上を占める圧倒的多数を形成してきた経緯がある。その意味においては、次期総選挙において同党の顔が変わることの影響は未知数ではあるものの、政権の枠組が変わる可能性は極めて低いのが実情であろう。他方、政局を巡っては、リー首相の父で2015年に亡くなったリー・クアンユー元首相の遺産(自宅)の処分に関連して、弟のリー・シェンヤン氏と政治的に対立した結果、先月にシェンヤン氏が事実上亡命に追い込まれたことが明らかになっている。シェンヤン氏は2020年の前回総選挙においては野党を支援するなど兄のリー首相との対決姿勢を鮮明にした経緯があり、野党は今年6月から9月の間に実施される次期大統領選にシェンヤン氏を擁立すべく画策していたとされる。同国の大統領は象徴的な存在ながら国民による直接選挙によって選ばれるなか、仮にシェンヤン氏が野党から出馬して勝利した場合にはPAPにとっては『大きな痛手』となり得たため、事実上の亡命は政治的圧力の結果と捉えることが出来る。同国はアジア有数の金融センターという形で経済面では対外的に開放されているものの、その政治体制を巡っては独裁色が強い制度的な問題を抱えており、一連の動きはそうした顔を表していると捉えられよう。

注1 2022年10月17日付レポート「シンガポール通貨庁、底堅い景気が続くなかで5回連続の金融引き締め」

注2 2022年4月15日付レポート「シンガポール、「ポスト・リー」はウォン財務相に決定」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹