- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン中銀、米FRBの利上げ縮小も、物価抑制へ大幅利上げを維持

- Asia Trends

-

2023.02.16

アジア経済

原油

アジア金融政策

フィリピン経済

為替

フィリピン中銀、米FRBの利上げ縮小も、物価抑制へ大幅利上げを維持

~ペソ安一服も、インフレ昂進が続くなかで中銀は物価抑制を重視する姿勢を強めている~

西濵 徹

- 要旨

-

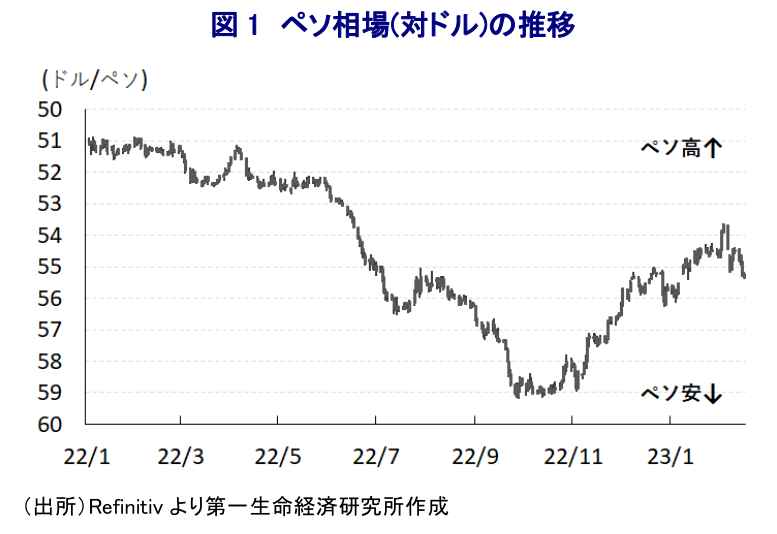

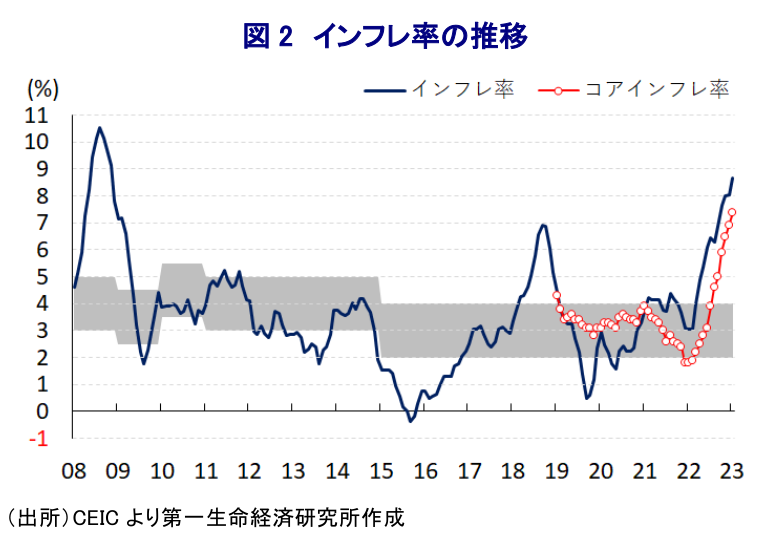

- 昨年のフィリピンの経済成長率は+7.6%と46年ぶりの高い伸びとなるなど好調さがうかがえる。ただし、商品高やコロナ禍からの景気回復によるインフレに加え、米ドル高による通貨ペソ安が輸入インフレを招き、中銀は昨年5月以降に断続利上げ、且つ大幅利上げに追い込まれた。昨年末以降は米ドル高が一服してペソ相場も底打ちしたことで利上げ幅を縮小させたが、足下のインフレ率は目標を上回る推移が続いている。こうした事態を受けて、中銀は16日の定例会合において8会合連続の利上げに加え、米FRBが利上げ幅の縮小に動いたにも拘らず、2会合連続で50bpの大幅利上げを維持した。インフレ見通しを上方修正した上で、先行きも追加利上げに加え、大幅利上げも辞さない考えを示すなど、物価対応を強化すると予想される。

昨年のフィリピンを巡っては、経済成長率が+7.6%と46年ぶりとなる高い伸びとなるとともに、政府目標(+6.5~7.5%)の上限を上回るなど好調さがうかがえる(注1)。感染一服による行動制限の緩和や国境再開を追い風に外国人観光客の底入れが進むとともに、世界的な電子部品需要の堅調さを反映して財輸出も堅調な推移が続くとともに、物価高と金利高の共存状態が続いているにも拘らず、旺盛な移民送金の流入とペソ安が重なり家計消費が押し上げられるなど、内・外需双方で景気を押し上げる動きが確認された。他方、昨年来の商品高は食料品やエネルギーなど生活必需品を中心とするインフレに繋がるなか、景気の堅調さも追い風とするインフレに加え、国際金融市場における米ドル高を受けたペソ安は輸入インフレが懸念される状況に直面してきた。中銀は昨年5月に物価や為替の安定を目的に3年半ぶりの利上げを実施したほか、政権交代直後の7月には緊急での大幅利上げに動くとともに、その後も断続的、且つ大幅利上げを余儀なくされるなど難しい対応を迫られてきた。ただし、米ドル高を招いた米FRB(連邦準備制度理事会)によるタカ派姿勢は昨年末にかけて徐々に後退しており、それに伴い米ドル高の動きが一服するなどペソ相場を取り巻く環境は大きく変化している。なお、同国のインフレ率は一段と加速する展開が続いているにも拘らず、中銀は昨年12月の定例会合では7会合連続の利上げを決定するも、米FRBが利上げ幅の縮小に動いたことに歩を併せる形で利上げ幅を縮小させるなど、物価高と金利高の共存が景気に冷や水に浴びせることを警戒してタカ派姿勢を後退させる動きをみせた(注2)。昨年末以降のペソ相場は米ドル高の一服を反映して底入れする動きが続くなど、輸入インフレに対する懸念は後退することが期待される。こうした状況ながら、直近1月のインフレ率は前年同月比+8.7%と一段と加速して14年強ぶりの水準となり、コアインフレ率も同+7.4%と現行基準の下で最も高い伸びとなり、ともに中銀の定めるインフレ目標(2~4%)を大きく上回る推移が続くなどインフレ収束にほど遠い状況にある。さらに、足下では中国のゼロコロナ終了を受けて商品市況が再び底入れしており、インフレの高止まりに繋がることが懸念されるなか、中銀は16日に開催した定例の金融政策委員会において8会合連続の利上げに加え、直近のFOMC(連邦公開市場委員会)において米FRBが利上げ幅を縮小させたにも拘らず、利上げ幅を2会合連続で50bpに維持する決定を行った。この決定に伴い、主要政策金利である翌日物借入金利は6.00%と14年強ぶりの水準となる。会合後に公表した声明文では、物価動向を巡って「さらなる広範なインフレ圧力が強まる兆候がうかがえる」とした上で、「物価見通しの基本シナリオを上方シフトさせた」としてインフレ見通しを「今年は+6.1%、来年は+3.1%になる」と従来見通し(今年は+4.5%、来年は+2.8%)から上方修正している。その上で、インフレを巡るリスクについて「今年、及び来年にかけて上振れ方向に傾いている」として、今回の決定について「潜在的な需要インフレに対応することを目指したもの」との考えを示した。また、先行きの政策運営について「中期的にインフレ率を目標域に回帰させるべくあらゆる対応を取る準備がある」とするなど、追加利上げのみならず大幅利上げも辞さない考えを改めて強調した。よって、先行きについてはこれまで以上に物価抑制を重視する可能性が高まっていると判断出来る。

注1 1月26日付レポート「2022年のフィリピンは46年ぶりの高成長も、物価高と金利高は景気の足かせに」

注2 2022年12月16日付レポート「フィリピン中銀、インフレ加速が続くなかでも米FRBに追随して利上げ幅縮小」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹