- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国、7会合連続の利上げで「ターミナルレート」に到達した可能性

- Asia Trends

-

2023.01.13

アジア経済

原油

アジア経済見通し

アジア金融政策

韓国経済

為替

ウクライナ問題

韓国、7会合連続の利上げで「ターミナルレート」に到達した可能性

~中国のゼロコロナ終了や米ドル高一服は追い風となるも、物価高への懸念は依然くすぶる~

西濵 徹

- 要旨

-

- 韓国経済を巡っては、国内外双方で景気の足かせとなる材料が山積している。中銀は物価高や不動産市況高騰に対応して一昨年後半以降断続利上げに動いたが、米FRBのタカ派傾斜による米ドル高がウォン安を招いたため、昨年後半以降はタカ派傾斜を余儀なくされた。足下では米ドル高が一巡する一方、不動産市況は調整の動きを強めるなど好悪双方の材料が混在するなか、中銀は13日の定例会合で25bpの利上げを決定し、政策金利は14年強ぶりの3.50%に達している。一昨年来の引き締め局面では累計300bpの利上げを実施しており、金融市場においてはターミナルレートの行方に注目が集まる。中銀の李総裁は政策金利の行方に関する明言を避けたが、現実的には今回の利上げ実施でターミナルレートに達した可能性が高い。中国のゼロコロナ終了はプラス材料となるも、防疫措置を巡る両国対立が足かせとなり得ることを勘案すれば、当研究所は現時点において今年の韓国の経済成長率が+1.5%に留まるとの見通しを据え置く。

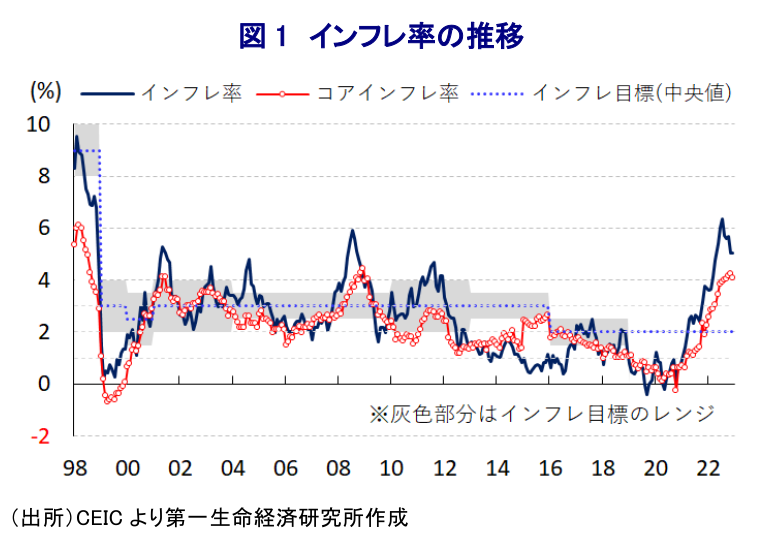

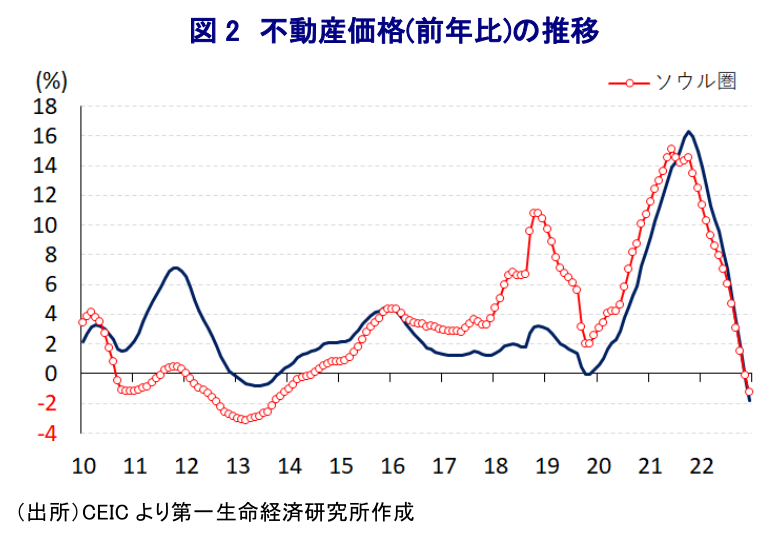

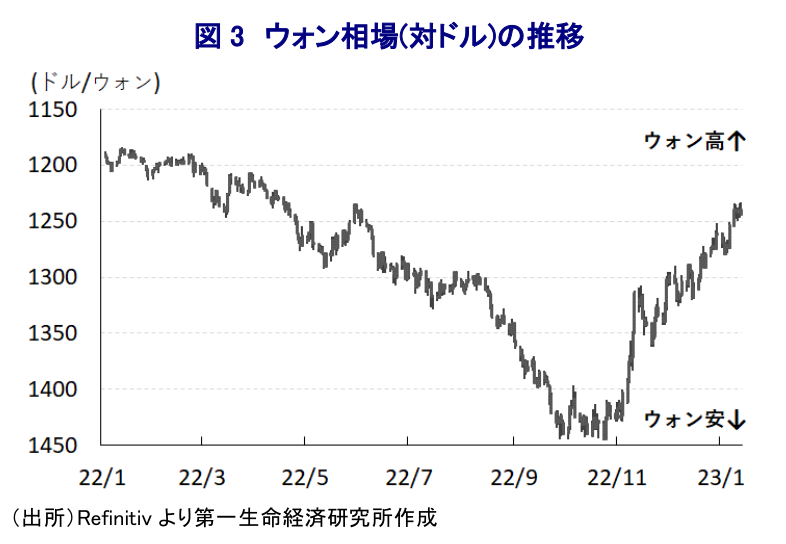

韓国経済を巡っては、最大の輸出相手である中国による『ゼロコロナ』戦略への拘泥が外需を通じて景気の足かせとなるとともに、国内では感染一服による経済活動の正常化を模索する動きが広がる一方、商品高による世界的なインフレの余波を受ける形で食料品やエネルギーなど生活必需品を中心とするインフレに加え、国際金融市場における米ドル高を受けたウォン安は輸入物価を通じてインフレを一段と昂進させるなど、内・外需双方で不透明要因が山積する状況に直面してきた。中銀は物価安定に加え、コロナ禍対応を目的とする金融緩和による『カネ余り』の余波で不動産市況が急騰するとともに、その背後で家計債務が急拡大するなど金融市場を巡るリスクが高まったことを受け、一昨年後半以降に断続的な利上げを実施してきた。さらに、米FRB(連邦準備制度理事会)のタカ派傾斜に伴う国際金融市場での米ドル高がウォン安を加速させることで一段とインフレ懸念が高まったため、昨年半ば以降は為替安定を目的に大幅利上げを実施するなどタカ派傾斜を余儀なくされた(注1)。ただし、昨年末にかけては世界経済のスタグフレーション入りが警戒されるなかで商品市況も頭打ちの様相を強めたことに加え、米FRBがタカ派姿勢を後退させたことで米ドル高の動きに一服感が出るなどインフレに繋がる材料が後退している一方、上述のように景気に対する不透明感が高まったことも重なり、中銀は昨年11月の定例会合で追加利上げを実施するも、利上げ幅を縮小させるなど難しい対応を迫られてきた(注2)。なお、インフレ率は昨年7月をピークに頭打ちする動きがみられるものの、依然として中銀の定めるインフレ目標(2%)を大きく上回る推移が続いているほか、感染一服による経済活動の正常化の動きを反映してコアインフレ率も目標を上回る水準で高止まりするなど、インフレ圧力がくすぶる展開が続いている。他方、中銀による断続的な利上げ実施に伴う金利高と物価高の共存により高騰した不動産市況は一転して頭打ちの動きを強めており、足下では全土で前年を下回る水準となるなど、家計部門にとっては金利上昇に伴う債務負担の増大に加えて、逆資産効果も重なる事態に直面している。また、金利上昇を受けて社債市場、及び短期金融市場のボラティリティーが高まり、流動性のひっ迫懸念が高まったことで政府は社債買い入れプログラムの拡大を決定したほか、中銀も公開市場操作に関する担保要件緩和に動くなどの対応を迫られた。先月末にかけては金融市場における混乱が一巡して落ち着きを取り戻しているほか、足下のウォン相場は7ヶ月半ぶりの水準となるなど底入れの動きを強めている。このように外部環境が改善するなか、中銀は13日の定例会合で7会合連続の利上げを決定した上で、2会合連続で利上げ幅を25bpとしており、これに伴い政策金利は2008年12月以来となる14年ぶり強の3.50%となった。今回の決定について、会合後に公表した声明文では「今年の経済成長率は昨年11月時点の見通し(+1.7%)を下回ると見込まれるが、インフレは依然高く、相当期間に亘って目標を上回ると見込まれるため、物価安定に向けて追加利上げが正当化される」との考えを示した。他方、先行きの政策運営については、「金融市場の安定や景気動向を注視しつつ、中期的な物価安定の実現が重要」としつつ「景気は減速基調が続くが物価は目標を大きく上回ると見込まれるなかで物価安定に重点を置いた抑制的な政策スタンスの維持が適当」とした上で、「追加利上げの必要性については景気の下振れリスクや金融安定リスク、利上げの効果、インフレ鈍化ペース、主要国の金融政策動向などを充分見極めて判断する」として、現時点において明確な判断を留保した。一昨年後半以降の引き締め局面ではすでに累計300bpもの利上げが実施されており、金融市場においてはターミナルレート(政策金利の最終到達水準)の行方に注目が集まっている。会合後に記者会見に臨んだ同行の李昌鏞(イ・チャンヨン)総裁は、今回の決定について「朱尚栄(チュ・サンヨン)委員と辛星煥(シン・ソンファン)委員が反対票を投じた」ことを明らかにする一方、ターミナルレートについて「3名の委員が3.50%と判断する一方、他の3名の委員はオープンにすべきと判断しており、現時点においては決定的な判断はない」との見方を示した。その上で、政策金利の行方について「将来に亘って変更しないことを約束するものではない上で、海外要因ではなく国内要因を考慮して決定する」として、物価安定に焦点を当てつつ経済の軟着陸にも注意を払うとの従来からの姿勢を改めて強調した。ただし、現実的には今回の利上げ実施を以って引き締め局面が終了すると見込まれる。他方、足下では中国によるゼロコロナ戦略の終了が外需の追い風になると期待される一方、同国政府が中国人に対する短期ビザの発行制限と中国からの渡航者に検査を義務付けする決定を行ったことを受けて、中国政府は対抗措置として韓国人に対する短期ビザの発行停止を決定するなど、事態が長期化すれば企業活動などに悪影響が出る可能性はある。当研究所は昨年11月に今年の同国の経済成長率が+1.5%になるとの見通しを発表しているが(注3)、好悪双方の材料が混在していることを理由に現時点においてはこれを据え置く。

注1 2022年10月12日付レポート「韓国中銀、ウォン安による物価上昇を警戒して2会合ぶりの大幅利上げ」

注2 2022年11月24日付レポート「韓国中銀、物価対応へ利上げ継続も、利上げ幅は25bpに再び縮小」

注3 2022年11月18日付レポート「グローバル(日米欧亜)経済見通し(2022年11月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹