- Economic Trends

-

2022.09.08

日本経済

日本経済見通し

景気全般

2022・2023年度日本経済見通し(2022年9月)(2022年4-6月期GDP2次速報後改定)

新家 義貴

- 要旨

-

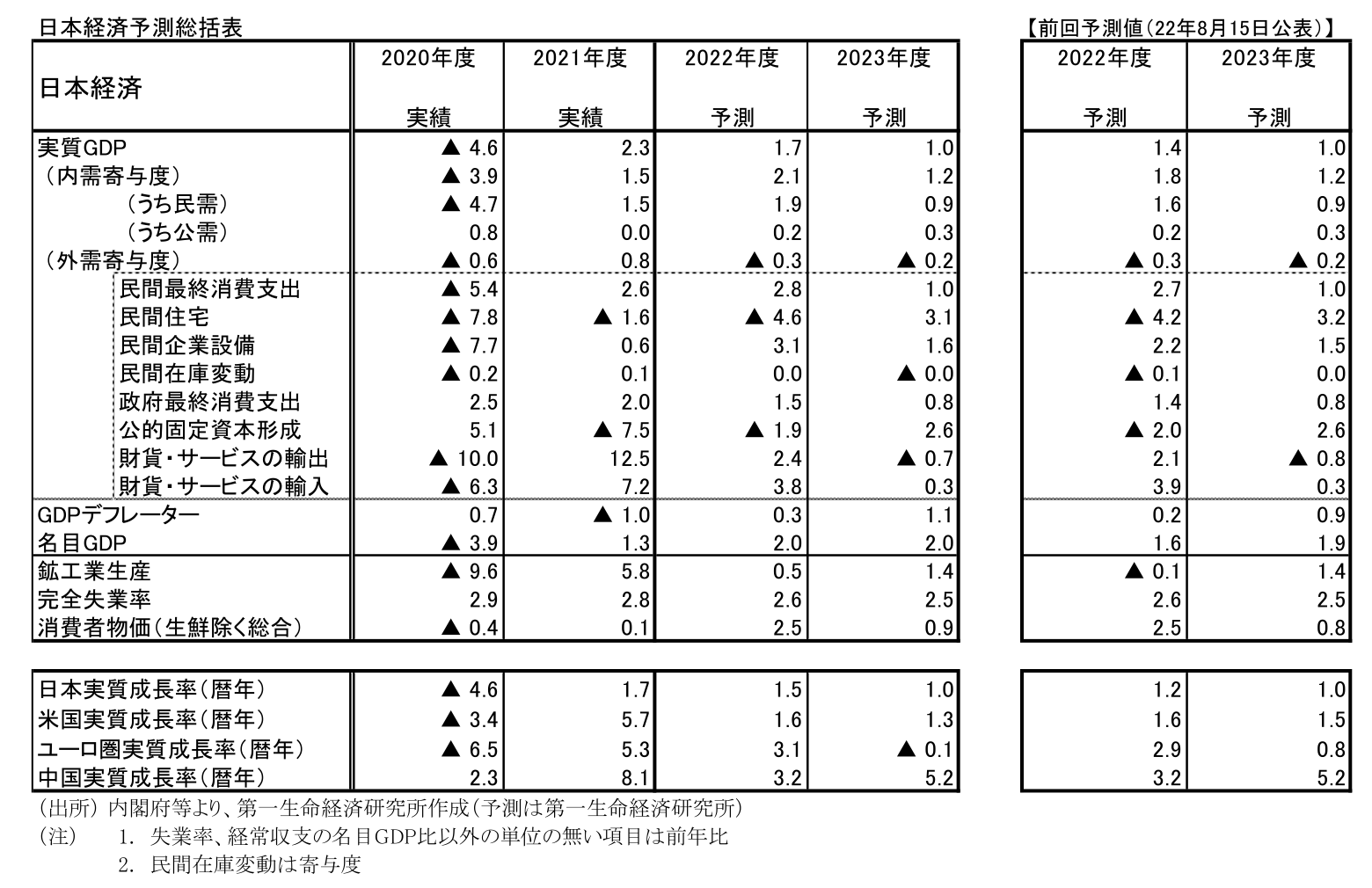

日本・国内総生産(GDP)成長率予測値

2022年度予測 実質+1.7% (前回 +1.4%)

名目+2.0% (前回 +1.6%)2023年度予測 実質+1.0% (前回 +1.0%)

名目+2.0% (前回 +1.9%)※前回は2022年8月15日時点の弊社予測値

-

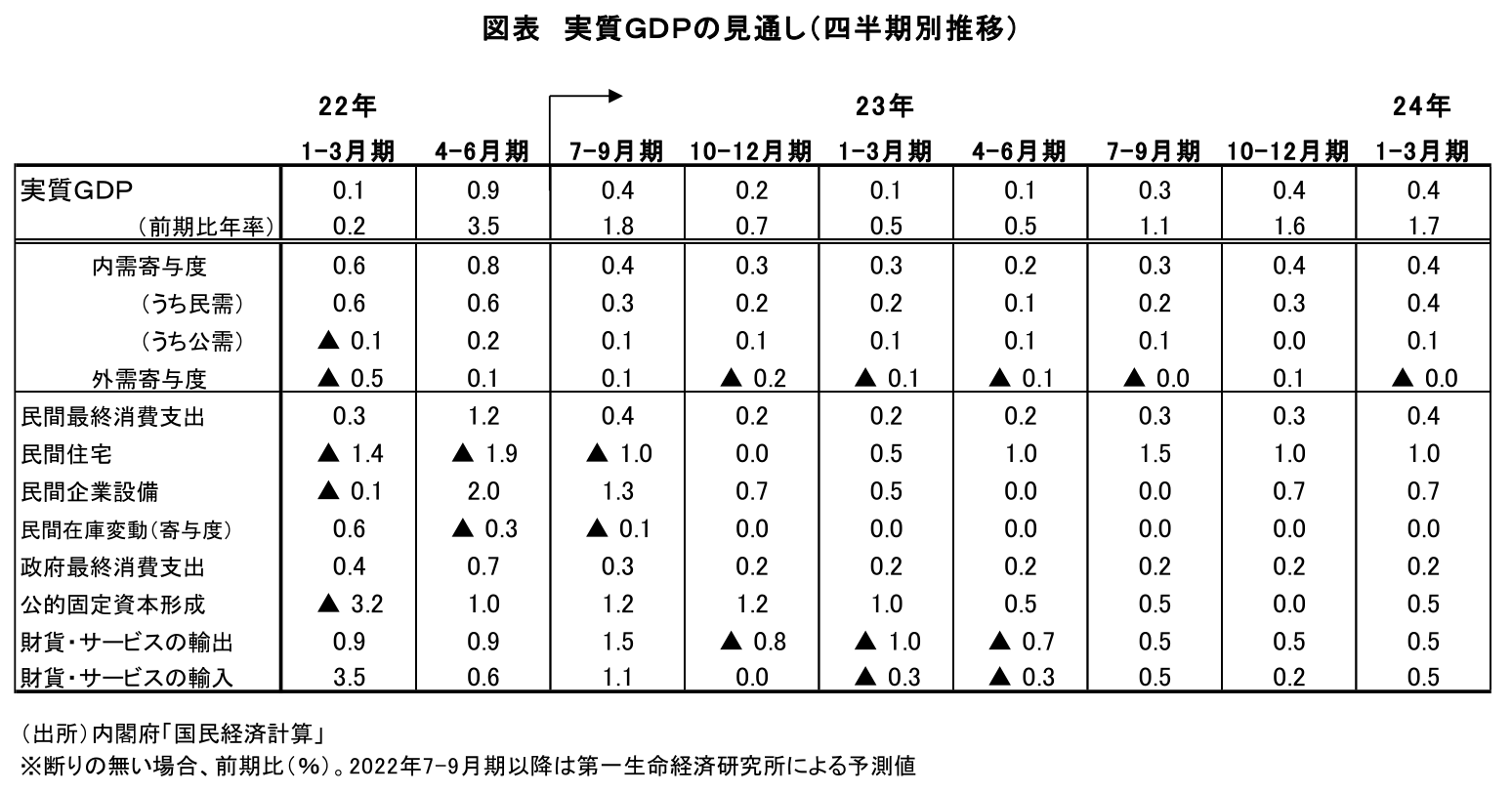

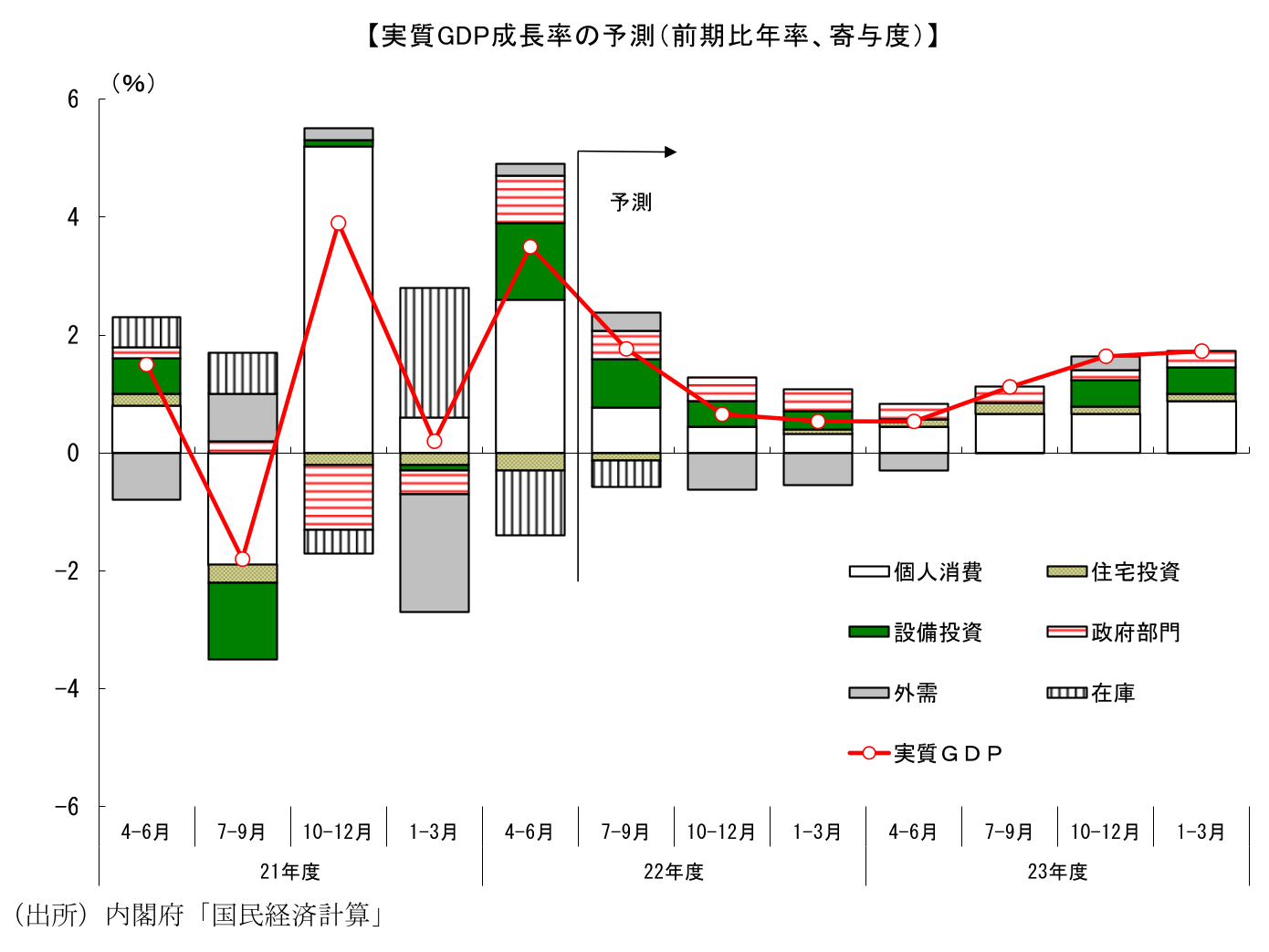

実質GDP成長率の見通しは、22年度が+1.7%(22年8月時点予測:+1.4%)、23年度が+1.0%(同+1.0%)である。22年4-6月期GDP2次速報が上振れたことを受けて、22年度の予測値を上方修正した。

-

22年4-6月期は個人消費が牽引役となったが、今後は伸びが鈍化する見込み。食品価格の上昇等により物価は今後も上昇率を高める可能性が高く、賃金の伸びは物価上昇に追い付かない。こうした実質購買力の抑制が消費の頭を押さえる。食料品は購入頻度が高いことから値上がりを実感しやすく、心理的な面での悪影響も大きい。

-

海外経済の動向も懸念材料。米国経済は既に減速が明確化しているが、急ピッチで進められている金融引き締めの実体経済への悪影響は、今後一段と強まる。欧州経済についても、歴史的な高インフレやエネルギー不足等を主因に景気後退局面入りする可能性が高く、今後の世界経済は減速感を強めていく可能性が高い。日本の輸出にも相応の悪影響が及ぶとみられ、22年秋~23年前半にかけて成長率は年率+1%を下回って推移する見込み。

-

消費者物価指数(生鮮食品除く総合)の見通しは、2022年度が前年度比+2.5%、23年度が+0.9%である。CPIコアは今後も伸びを高め、22年10月に前年比+3%を超える可能性が高い。もっとも、コストプッシュによる物価上昇は持続性に欠ける。原材料価格の高騰や円安による押し上げ寄与が剥落するにつれ、CPIは再び伸び率を低下させていくだろう。23年秋以降は再びゼロ%台に戻る可能性が高い。

-

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測