- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 1ドル140円突破、その次の展開

- 要旨

-

2022年内のドル円レートの展開を予想すると、趨勢として円安に進んでいく見通しだ。1ドル148円まで円安が進むと予想されるが、年内3回のFOMCで追加利上げが行われると、どこかで引き締めが効いて、米景気見通しが悪化するだろう。そこでは、相場の流れがドル高円安からドル安円高へと転換していくとみられる。

トレンド分析

今後、ドル円レートはどこまで円安が進むのだろうか。1998年8月は、最安値1ドル147円66銭まで行った。9月初の米雇用統計は堅調だった。次は、8月の消費者物価(9月13日発表)が注目される。そして、9月20・21日にFOMCが開催される。そこでは+0.75%の追加利上げが予想される。

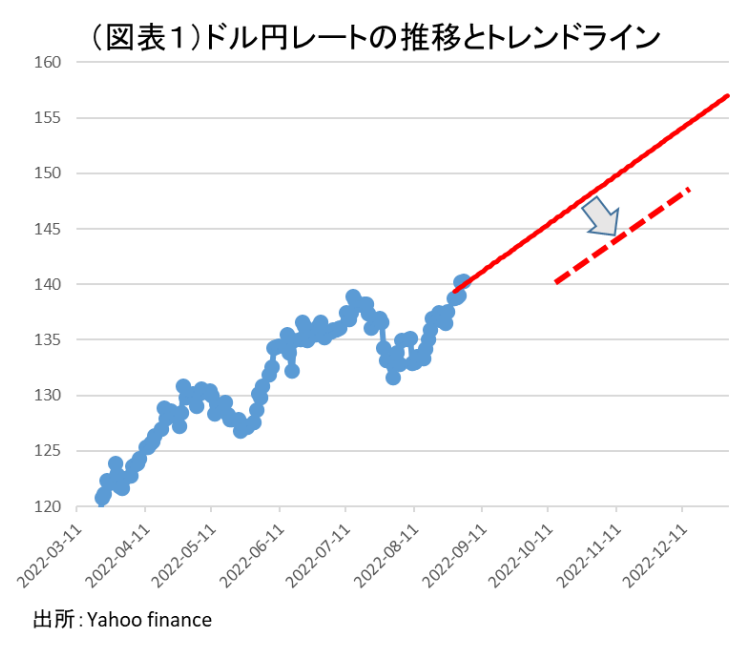

さて、前途が見えないときは、先入観を排して、トレンド分析に頼ることとしよう。3月上旬から9月初までの円安局面のタイムトレンドを計算して、そのラインを12月末まで伸ばしてみた(図表1)。1か月間(30日)に+4.2円/ドルの円安進行する。9月末は1ドル144円、10月末1ドル148円、11月末1ドル153円、12月末1ドル157円という結果になった。このまま進めば、1ドル157円まで進むというのがトレンド分析の結果だ。

しかし、3月上旬から9月初までのトレンドが必ずしも一本調子であった訳ではなかった。5月初から中旬と7月後半から8月初までの2回は、ドル円レートの動きは踊り場的な様相になった。これは、FOMCの手前のタイミングである。6月14・15日のFOMCでは+0.75%の利上げ、7月26・27日のFOMCでも+0.75%の利上げが行われている。結局、+1.50%の追加利上げで▲6円ほどトレンド線は円高方向に下方修正されている。利上げによって、マクロ景気が悪化する懸念があると、円安ペースは攪乱される。おそらく、9月、11月、12月のFOMCでも同じような攪乱が起こり、円安ペースは一時的に鈍るだろう。

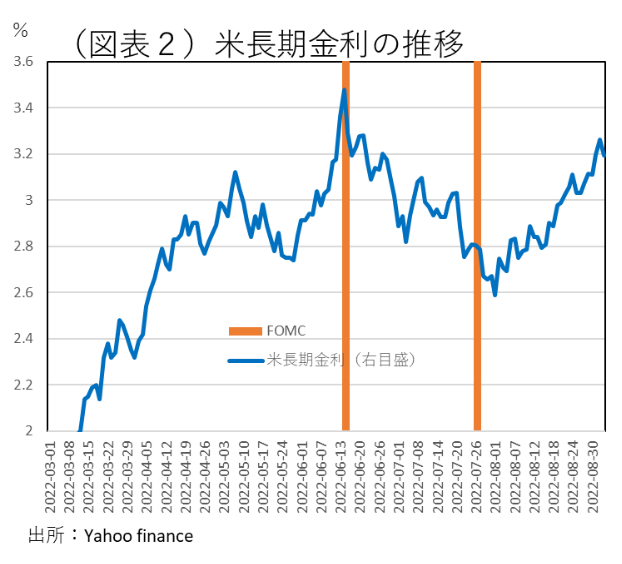

6~8月には、米長期金利は、FOMCの前後に上下動が起こっている(図表2)。結果的に、ドル円レートはそれまでのトレンドラインよりも円高方向に水準訂正が行われている。筆者は、9~12月にかけても追加利上げのマイナス・ショックが同様に円安の流れを下方修正させることが起こるとみる。前述のトレンドラインは、6~8月の経験を踏まえて利上げ+1%で▲4円ほど円高修正されて、月末は1ドル150円へと下振れする。9~12月も同様に米経済の見通しが下押しされるとみるからだ。

より厳密に考えると、筆者は、この150円に至るまでに円安のピークを付けるとみる。今次の円安局面は、12月末よりも手前の11月末までに1ドル148円に向かい、そこが円安の天井になって、その後は円高方向に切り返すと考えている。1998年8月の円安水準を僅かに超えるところが天井とみられる。

実体経済の予想

ドル高円安の前提は、米経済が追加利上げを順調にこなして成長を続けることである。米経済が強さを維持できそうだと思われている限り、ドル高は続く。

逆に言えば、追加利上げが米経済を悪化させる見方になれば、先々の利下げ予想が連想されて、為替相場の流れはドル安に転じるだろう。8月26日のジャクソンホール会議では、パウエル議長がたとえ痛みを伴ってでも追加利上げの手綱を緩めないとメッセージを送った。そのことは、2023年内にも利下げに転じるという見方を否定するものだった。

しかし、こうした予想は絶対的なものではあるまい。2021年8月のジャクソンホール会議では、パウエル議長はインフレ高伸は一時的と語った。それは誤りだった。2022年のFRBはタカ派に転換した。

同じように、米経済がかなり悪化すれば、現在のFRBのスタントは変わっていき、2023年内の利下げは現実味を帯びてくる。そのときは、ドル安に転換していくだろう。

では、当面の景気はどうなるだろうか。今、仮に9月20・21日の利上げが+0.75%、11月1・2日の利上げが+0.50%、12月13・14日の利上げが+0.50%だとしよう。筆者は、この3回の利上げの中のどこかで米景気マインドは冷え込むとみる。7月の利上げで政策金利の想定レンジは2.25~2.50%になった。12月はそれが4.00~4.25%まで上がるだろう。11月中旬の感謝祭からは米クリスマス商戦が始まり、そこでは米株価の軟調によって、プラス方向の資産効果が働きにくくなると予想される。FFレートの引き上げで、クレジット・カードや自動車ローン金利が上昇することも消費を冷やす。

タイミングを考えると、11月にFOMCが終了してからしばらくすると、ドル高基調は天井を打つだろう。米長期金利も、そこでは低下するだろう。

FRBは、ドル高が天井を付けたとしても、消費者物価が5~8%とまだまだ高く、目標の2%まで遠いとメッセージを発するだろう。それも、ドル安を後押しする要因になりそうだ。

日本側の要因

ここまでドル側の要因だけで、ドル円レートが動かされるというストーリーで話を進めてきた。実際は、日本側の要因、つまり円の弱さも為替相場には影響していくだろう。

日本以外の各国中央銀行は、利上げを推進しており、その中で政策金利をマイナス域まで引き下げていた欧州も、9月中にはプラスに金利水準を引き上げるだろう。ECBの理事会は9月8日である。それに追随するように、デンマーク、スイスも利上げで応じるだろう。こうなると、9月中に日銀だけが政策金利をマイナス域に低くする主要中銀ということになる。

短期金利が低いことは、キャリートレードでは資金調達通貨になる。高金利通貨との間でキャリートレードが膨らんでいけば、高金利通貨が通貨高へと向かい、円がさらに通貨安へと向かうだろう。円安は9月以降に進みやすい環境になるということだ。

日本側の事情を考えると、2022年12月にはその逆の作用が生じる。次の日銀総裁選びが本格化して、もしかすると年内に具体的な人選が明らかになる可能性がある。次の日銀総裁、副総裁は、現体制ほどは円安に依存したインフレ目標の達成を目指すことはないだろう。また、次の日銀総裁、副総裁候補が円安容認の政策スタンスから距離をとる発言をすることで、政治的にアピールすることも考えられる。実は、アンケート調査などで候補者に挙げられている人からは円安に慎重な発言が聞かれている。

こうした日本側の事情を概観すると、9~11月は円安が進みやすく、12月には円高方向のイベントが予想される。今後、9~12月は様々な思惑によって為替相場が動きやすくなるだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。