- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 衆院解散予想で円安・株高に

- Economic Trends

-

2026.01.13

日本経済

経済財政政策

マーケット見通し

為替

高市政権

衆議院選挙

衆院解散予想で円安・株高に

~1ドル160円に再接近~

熊野 英生

- 要旨

-

年初から早期の衆議院解散の予想が高まって、為替と株価を動かしている。解散総選挙が、市場心理を動かす理由はインフレ予想を刺激するからだろう。政府・日銀は、1ドル160円を超える円安進行には、為替介入と追加利上げで応じるとみられる。日銀の利上げは意外に早いだろう。2026年内のドル円レートは1ドル150~165円の円安トレンドで推移する予想である。

収益見通しの上方修正

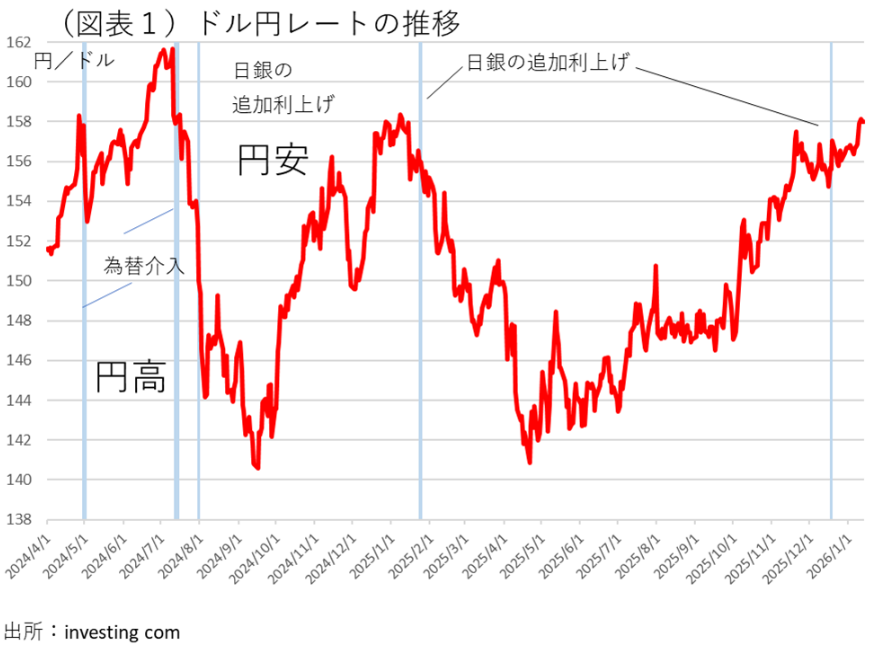

ドル円レートが円安方向に動いている(図表1)。日経平均株価も、連休明けの1月13日には大幅な上昇になっている(図表2)。円安・株高の背景には、早期の衆議院解散予想の高まりがある。今、高支持率の高市政権が解散総選挙に打って出れば、自民党は議席数を増やし、過半数を得る可能性があるという思惑があるからだ。自民党が選挙で勝てば、高市政権の政策自由度が高まり、大型予算案など法案を衆議院で通しやすくなる。インフレ下での財政拡張がさらにインフレ予想を高めていることが、円安・株高の予想を強めるという見方になる。

もう少し解説すると、インフレ予想の高まりは、企業の収益拡大を通じて配当増加を意識させる。中小企業には輸入コストの増加が収益圧迫を警戒させるのだが、マクロ的にはインフレは配当増加のメリットの方が意識されやすい。従来、主要企業の2025年度の経常利益は、必ずしも好調な予想ではなかった。12月の日銀短観では、大企業の2025年度経常利益計画が製造業で前年比▲7.8%、非製造業で同1.0%となっていた。財務省・内閣府の法人企業景気予測調査(2025年10-12月)も、2025年度の経常利益計画は、製造業前年比▲0.7%、非製造業同▲0.7%とマイナスの見通しであった。おそらく、これらの数字は価格転嫁の進捗や想定為替レートの円安修正によって、増益見通しへと上方修正されると考えられる。そうした連想から、株価にも大きなプラスになっているのだろう。

為替介入はあるか?

一方、円安傾向が強まることで、ドル円レートは1ドル160円の突破が意識されることになる。その場合、通貨当局は為替介入に動くのであろうか。今のところ、財務省は150円台後半に移行して、介入警戒感をにじませている。実際に為替介入が行われる手前のプロセスでは、さらなる口先介入やレートチェックなどの牽制が行われるだろう。そうした対応が取られた後で為替介入が実施されて、為替レートは円安には振れにくくなる。

しかし、問題は、実際の為替介入が実施されたとしても、円安トレンドが1~3か月すれば復活してくる可能性もある点だ。潜在的な円安圧力は強く、2026年内は160円を超えて、160~165円に進むことも警戒していくべきだと考える。

もう1つの円安対策の利上げも、どこまで効果があるかが見通しにくい。12月中旬に日銀が追加利上げを実施したが、ドル円レートは反転しなかった。為替レートの円安トレンドは、為替介入でも利上げでもそう簡単には変えられない公算が高い。そうなると、今度は、円安予想を変えるために市場予想よりも早いタイミングでの追加利上げをアナウンスしてくることもあり得る。

日銀の政策決定会合については、2026年前半のスケジュールでは、1月、3月、4月、6月というタイミングで会合が開催される。現時点での次なる利上げ予想は、日銀ウォッチャーの間では2026年7月が平均的な見方だとされる。筆者は、その見方よりもさらに早く利上げがあると予想する。例えば、春闘の集中回答日の後になる3月か、4月のタイミングが次の利上げになるのではないか。

そこで論点として考えたいのは、「次の衆院選挙で与党が勝利したならば、日銀の利上げは早まるかどうか?」という点である。筆者は、早期の衆院選挙(例えば投票日が2月前半)によって高市政権の政治的基盤が強化される場合、日銀の利上げは衆院選後にやりやすくなるとみる。政治的安定が、不人気政策である利上げをしても差し支えないという判断に流れやすくするからだ。こうした事情を背景に、日銀の利上げは3月または4月の公算が高まっているとみる。

米国側の要因

為替レートを考えるときには、米国側の事情も頭に入れておかなくてはいけない。トランプ大統領は、FRBのパウエル議長にさらなる圧力をかけている。パウエル議長が捜査対象にされるという話は耳を疑うニュースである。もちろん、中央銀行への揺さぶりは悪質な嫌がらせだろう。トランプ大統領は次の手も考えていて、1月末に意中の人物をFRBの理事に送り込んで、その人物に次期FRB議長含みで利下げを主導させようとするだろう。もっとも、この人事もパウエル議長への刑事捜査で遅れる可能性があり、米国の政策運営には不確実性への不安が高まっているとみる。

達観して考えると、トランプ大統領のそうした働きかけは、米国でのインフレ予想を高める結果を招くのではないか。単純明快に考えると、FRBの利下げ予想はドル安・円高要因である。しかし、インフレ予想が強まる効果によって、今後はFRBの利下げ回数がそれほど多くないという見方に傾くだろう。このとき、ドル安圧力は限定され、急激な円高にはなりにくくなる。米長期金利もこのところ低下しにくくなっている。トランプ大統領の強硬な働きかけは、米国の長期金利を高止まりさせて、ドル安の進行を限定的なものにしてしまうのだろう。見通しとしては、ドル安はそれほど進まず、低位横ばいで推移するとみられる。

2026年内の為替レート

政府は、為替介入と日銀利上げを動員するかたちで、仮に円安が進んでも1ドル160~165円のラインは防衛できるというのがメインシナリオだろう。では、2026年内にどのくらいまで円安水準は修正されるだろうか。筆者は、高市政権下でのインフレ圧力が継続するため、1ドル150~165円のレンジが続くと予想する。企業の想定為替レートは、日銀短観ベースでは1ドル147.06円(12月調査、2025年度)であった。その想定よりも円安水準で推移し続けるという見方になる。

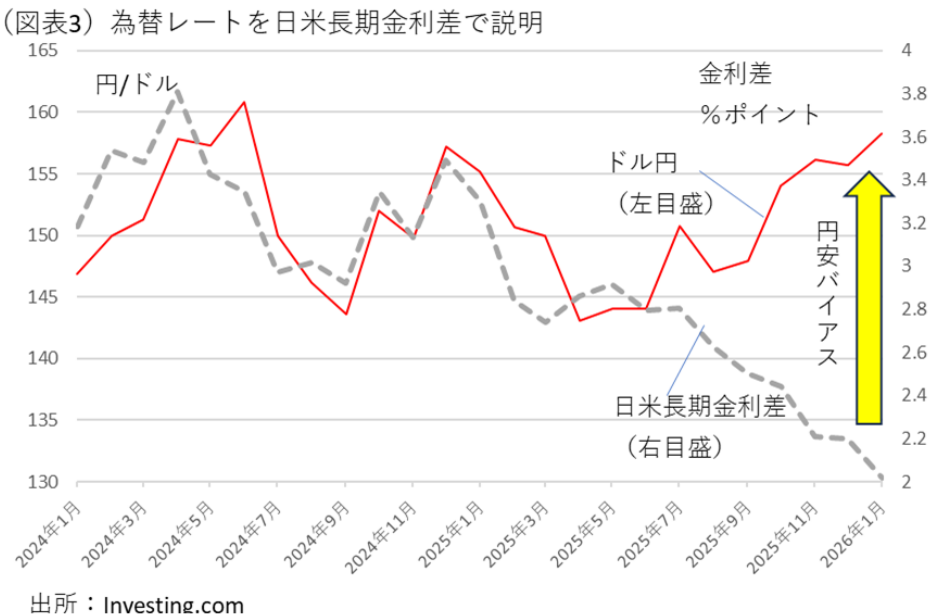

ここ半年間のドル円レートは、従来までの日米短期金利差、日米長期金利差では説明がつかない変化になっている(図表3)。いわばアノマリー(説明のつかないバイアス)に支配されているのが現状なのだ。裏返しに言えば、伝統的なメカニズムが働かなくなっているため、先行きの為替予想が非常に見通しづらくなっている。そこには、金利差要因以上に、潜在的な円安圧力が働いている。筆者は、その正体が高市政権の下でのインフレ圧力だと考えている。

一方でドル側の要因を確認しておくと、ドル指数も2024年4月のトランプ関税の発動以降は趨勢的にドル安で推移している。この膠着状態は2026年も続くであろう。この状態は、やはりインフレ予想によって作られていると言ってよい。通常であれば、素直にドル安=円高になる。ところが、インフレ予想の下では、FRBの利下げは先々は限定的になる。

少し視野を広げて言えば、このところはドル安傾向と円安傾向が併存して、ユーロ高になっている。トランプ政権と高市政権がともに拡張的な金融・財政政策を採る中で、ドルと円が連動して減価していき、その反対側ではユーロ高が生じている。

欧州では、ECBが累次の利下げを行っているのに、ユーロ高が修正されていない。これは、日銀が利上げしても円高にならないのと極めて似た図式である。単純な金利差よりもインフレ予想の方が通貨変動に影響していると言える。人によっては、インフレ予想が強いと、実質金利が低下するから、ドル安と円安の傾向が続くと説明している。筆者の見方も、かたちを変えて同様の実質金利低下というロジックを使っているのだと考えている。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。