- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 2022年4-6月期GDP(1次速報)予測

- Economic Indicators

-

2022.07.29

日本経済

景気全般

景気指標(日本)

2022年4-6月期GDP(1次速報)予測

~前期比年率+2.9%とプラス成長を予想も、先行きには懸念材料が多い~

新家 義貴

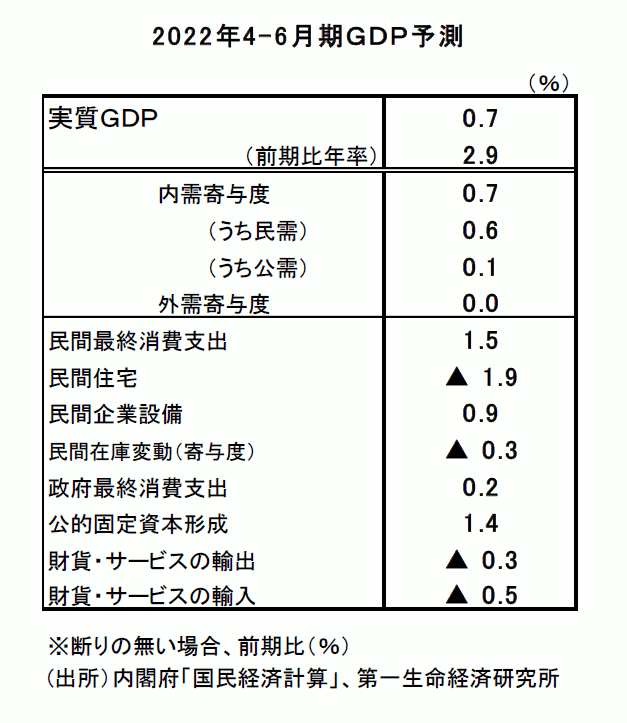

前期比年率+2.9%と、個人消費をけん引役にプラス成長を予想

8月15日に公表される2022年4-6月期の実質GDP成長率を前期比年率+2.9%(前期比+0.7%)と予測する1。2四半期ぶりのプラス成長となるだろう。中国のロックダウンの影響により輸出は足踏みとなった一方、個人消費が大幅に増加し、成長を牽引したとみられる。1-3月期にはオミクロン株の急拡大によりサービス消費が抑制されていたが、その後の感染者数の抑制とまん延防止等重点措置の全面解除を受けて、飲食や旅行、レジャー等、それまで抑えられていた分野を中心としてリバウンドが生じ、個人消費は高い伸びとなったとみられる(前期比+1.5%を予想)。その他、設備投資が前期の反動もあって増加に転じたことや、公共投資が下げ止まったこと等も押し上げに寄与したとみられる。

懸念材料は山積み

もっとも、先行きについては懸念材料が山積みだ。4-6月期の景気は感染抑制を背景とした個人消費の反発により持ち直したが、足元で再び感染が急拡大していることが今後の下押し要因となる。政府は現時点で行動制限について否定的なスタンスをとっているが、感染者数が急増するなか医療ひっ迫が今後顕著になれば、何らかの行動制限が出される可能性は残る。仮に行動制限が出されなかったとしても、高齢者を中心として自主的に外出を手控える動きが生じるだろう。過去の感染拡大時と比較すれば悪影響は小さなものになるだろうが、それでも個人消費には一定の下押しにならざるを得ない。物価高による購買力の抑制もあいまって、今後の消費の伸びは緩やかなものにとどまる可能性が高い。

海外経済の動向も懸念材料だ。米国経済は既に減速が明確化しているが、急ピッチで進んでいる金融引き締めの実体経済への悪影響が本格化するのはむしろこれからである。加えて、高インフレやエネルギー不足に悩まされる欧州経済にも失速の懸念が拭えない。持ち直しが期待される中国経済についても、ゼロコロナ政策を堅持するもとで感染拡大と行動制限が繰り返される可能性があり、高成長は期待薄だろう。22年後半~23年にかけて、米・欧を中心に世界経済は減速感を一段と強める可能性が高く、失速の可能性も十分ある。日本からの輸出にも下押し圧力がかかることは避けられず、世界経済の動向次第では日本の景気後退局面入りも否定できないとみている。

需要項目別の動向

個人消費は前期比+1.5%と高い伸びを予想する。1-3月期にはオミクロン株の急拡大によりサービス消費が抑制されていたが、その後、感染者数がいったん抑制されていたことと、まん延防止等重点措置の全面解除を受けて人出が持ち直した。飲食や旅行、レジャー等、それまで抑えられていた分野を中心としてリバウンドが生じ、個人消費は高い伸びとなったとみられる。

設備投資は前期比+0.9%と2四半期ぶりの増加を予想する。前期比では増加が見込まれるが、1-3月期の落ち込みからの反動の面もあり、力強さには欠ける。均してみれば横ばい圏内の動きが続いていると言って良いだろう。企業の設備投資計画は強いものの、供給制約の影響もあって実際の伸びは抑制されており、設備投資の本格回復には至っていない。

輸出は前期比▲0.3%と微減を予想する。EU向けやNIEs、ASEAN向けが増加した一方、ロックダウンの影響で中国向け輸出が大きく落ち込んだことが響いている。一方、輸入も前期比▲0.5%と減少したとみられることから、外需寄与度は成長率にほぼニュートラルだったと予想する。

その他、住宅投資は資材価格の上昇の影響で実質値が抑制されていることもあって前期比▲1.9%と4四半期連続の減少が予想される一方、これまで大幅な減少が続いていた公共投資は前期比+1.4%と、6四半期ぶりに増加に転じるとみられる。

【注釈】

- 7月29日時点で入手可能な経済指標を元に作成している。家計調査等、今後公表される経済指標の結果を踏まえて予測値を修正する可能性がある。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測