- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ニュージーランド、景気は予想外に躓くも内需の堅調な推移を確認

- Asia Trends

-

2022.06.16

アジア経済

新型コロナ(経済)

原油

アジア金融政策

ニュージーランド経済

為替

ウクライナ問題

ニュージーランド、景気は予想外に躓くも内需の堅調な推移を確認

~先行きは物価高と金利高の共存が重石となるも、商品高に伴う交易条件改善との綱引きが続くか~

西濵 徹

- 要旨

-

- ニュージーランドでは、コロナ禍対応を巡って当初はゼロ・コロナ戦略が成功したが、昨年以降は感染拡大に見舞われ、ウィズ・コロナへの戦略転換を迫られた。年明け以降は感染動向が急激に悪化して人の移動も下振れするなど景気に冷や水を浴びせる懸念が高まった。足下の陽性者数は高水準が続くもワクチン接種を受けてウィズ・コロナ戦略を維持しており、人の移動も底入れするなど景気の追い風になると期待される。

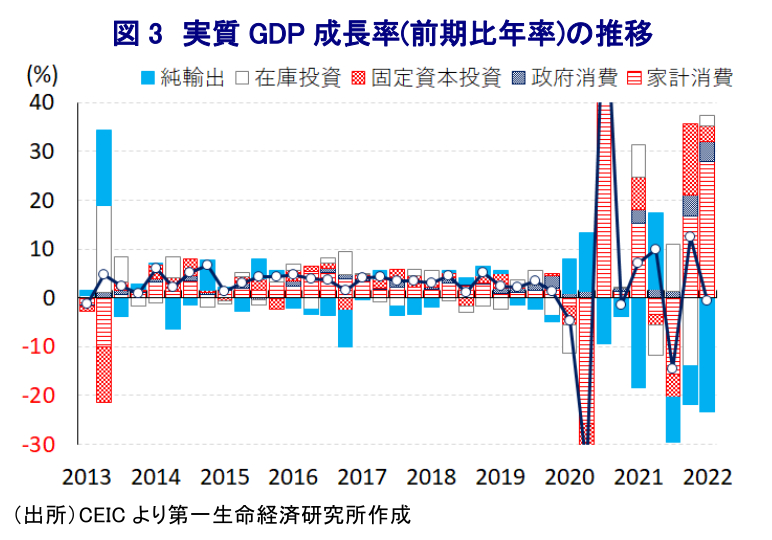

- 年明け以降の感染再拡大の影響が懸念されるなか、1-3月の実質GDP成長率は前期比年率▲0.6%と2四半期ぶりのマイナスとなった。ただし、これは中国でのゼロ・コロナ戦略による景気足踏みが外需の重石となる一方、物価高や金利高にも拘らず家計消費は堅調に推移している上、企業部門の設備投資や住宅投資も底堅さを維持している。よって、マイナス成長に転じているものの、その内容は良好と捉えることが出来る。

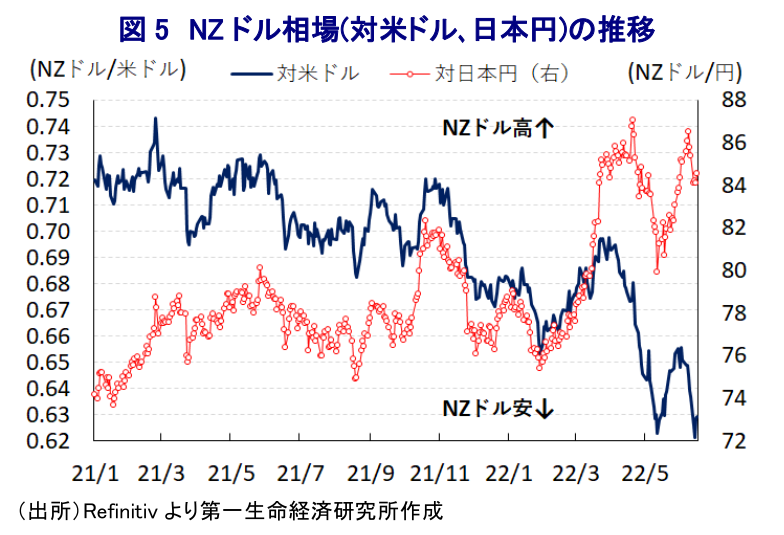

- ただし、先行きは一段の物価高と金利高が見込まれるなど内需を巡る状況は厳しくなる一方、商品高は交易条件の上昇に繋がるなか、景気を取り巻く環境は一進一退の展開が続くと予想される。他方、米FRBなどのタカ派傾斜はNZドル相場の重石となるなか、当面は米ドルに対して上値が重い展開が続く一方、政策の方向性の違いを理由に日本円に対しては底堅い展開が続くと予想される。

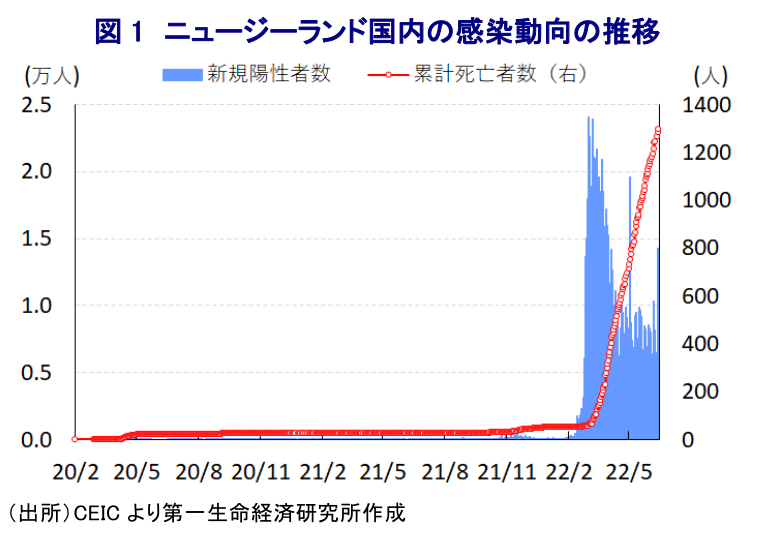

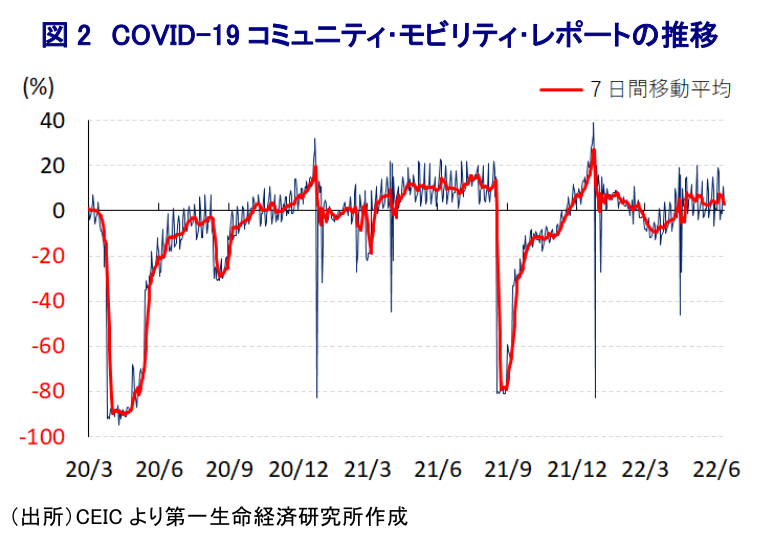

ニュージーランドを巡っては、一昨年来のコロナ禍に際して当初は強力な感染対策による『ゼロ・コロナ』戦略による封じ込めに成功した。しかし、昨年以降は感染力の強い変異株の流入による感染爆発に見舞われたため、ウイルス接種の進展を追い風に経済活動の正常化を目指す『ウィズ・コロナ』戦略への転換を迫られた。なお、昨年末にかけては感染動向が落ち着きを取り戻すとともに、人の移動も底入れするなど景気回復を促す動きが確認されるなど、コロナ禍の克服が着実に進んでいる様子がうかがわれた(注 )。他方、年明け以降は感染力の強いオミクロン株による感染再拡大が直撃して過去の『波』を大きく上回る事態となったことで、感染予防の広がりを受けて人の移動に再び下押し圧力が掛かるなど、景気回復の道筋に冷や水を浴びせる懸念が高まった。その後の新規陽性者数は3月初旬をピークに頭打ちに転じているものの、依然として高水準で推移するなど感染収束にはほど遠い状況が続いている。こうした状況ではあるものの、同国では国民の8割以上がワクチン接種を完了している上、足下では5割以上の国民が追加接種を終えるなどワクチン接種が進んでおり、ワクチン接種を前提に経済活動の正常化を図るウィズ・コロナ戦略が維持されている。結果、年明け直後の感染再拡大を受けて人の移動に一時的に下押し圧力が掛かる動きがみられたものの、その後は再び底入れに転じるなど景気は回復基調を強めていると見込まれる。

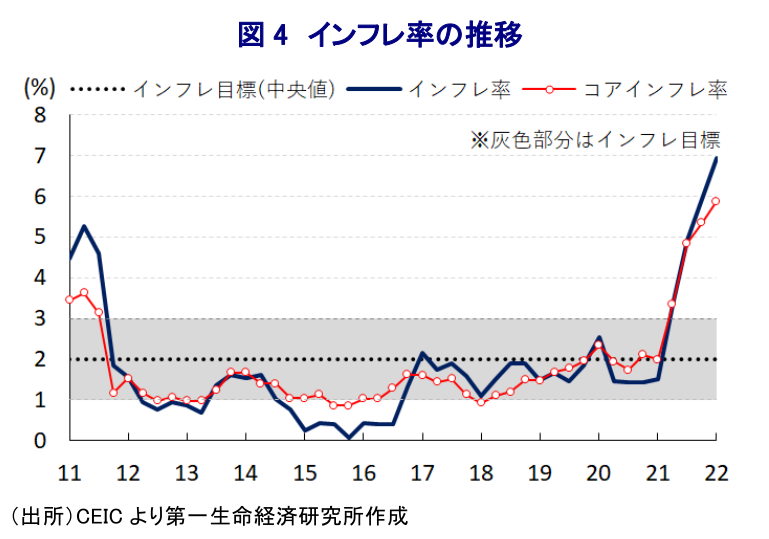

なお、上述のように年明け以降の感染再拡大の動きは人の移動の下振れを招くなど、景気に冷や水を浴びせることが懸念されたなか、1-3月の実質GDP成長率は前期比年率▲0.6%と前期(同+12.4%)から2四半期ぶりのマイナス成長となるなど、景気底入れの動きに一服感が出ている様子がうかがえる。中期的な基調を示す前年同期比ベースの成長率も+1.2%と前期(同+3.1%)から伸びが鈍化しており、底入れの動きを強めてきた流れは一服している。内訳をみると、年明け以降は最大の輸出相手である中国経済が当局による『ゼロ・コロナ』戦略の余波を受ける形で足踏み状態となっていることに加え、サプライチェーンの混乱を受けてアジア新興国にも伝播する動きが広がりをみせるなか、輸出に大きく下押し圧力が掛かったことが景気の足を引っ張っている。他方、昨年以降は原油をはじめとするエネルギー資源を中心に国際商品市況が底入れして全世界的なインフレ圧力を招くなか、同国においても足下のインフレ率は30年超ぶりの水準となるなどインフレが顕在化している(注 )。ただし、ウィズ・コロナ戦略による経済活動の正常化を追い風に雇用環境は改善の動きを強めるなか、ペントアップ・ディマンドの発現も重なり家計消費は大幅に上振れしている。さらに、同国ではコロナ禍対応を目的に財政及び金融政策の総動員による景気下支えが図られたものの、金融市場は『カネ余り』の様相を強めるなかで景気の底入れが進むとともに不動産市況は急騰するなど『バブル』が懸念された。こうした事態を受けて、中銀(NZ準備銀行)は昨年以降に住宅ローン規制の厳格化に舵を切るとともに、昨年10月以降は断続的な利上げ実施に動くなど正常化を推し進め金融引き締めに舵を切ってきた。金融引き締めなどを受けて上昇基調を強めてきた住宅価格は頭打ちする動きをみせているものの、年明け以降も住宅需要は堅調な推移をみせているほか、景気底入れの動きも追い風に企業部門による設備投資の動きも底堅く推移しており、固定資本投資も拡大が続くなど内需は幅広く底入れしている。なお、分野別の生産動向をみると、家計消費の堅調さや国際金融市場の活況も追い風にサービス部門の生産は拡大が続いているほか、建設需要の底堅さは建設部門の生産を下支えしている一方、農林漁業関連や鉱業部門、製造業の生産は軒並み下振れしており、外需の低迷や自然災害の頻発なども影響したとみられる。

先行きについては、ウクライナ情勢の悪化を受けて幅広く国際商品市況が上振れするなど一段のインフレ昂進が懸念されるなか、中銀はすでに5回の利上げ実施に動いている上、先月の定例会合においても「より大きく、より早い」金融引き締めの実施を示唆しており(注 )、物価高と金利高の共存が避けられず家計や企業部門を取り巻く状況はこれまで以上に厳しくなる可能性が高い。他方、足下における国際商品市況の上振れを受けて同国では交易条件指数が上昇の動きを強めており、国民所得を押し上げるとともに景気を下支えすることが期待される。また、政府は高騰が続く不動産市場の安定化に向けて安価な住宅供給の拡大を図る計画を堅持しており、家計及び企業部門を取り巻く状況が厳しさを増すなかで計画の進捗は景気を下支えすると見込まれる。こうした状況を勘案すれば、先行きの同国景気は頭打ちの様相を強める材料は山積しているものの、一進一退の展開が続くと予想される。他方、国際金融市場においては米FRB(連邦準備制度理事会)など主要国中銀がタカ派傾斜を強めており、米ドルなど主要国通貨が上昇の動きを加速化させていることも追い風に通貨NZドル相場は調整の動きを強めている。上述のように中銀はタカ派への傾斜を強める動きをみせているものの、米FRBなどとの利上げペースの綱引きを勘案すれば当面は上値の重い展開となることは避けられない一方、金融政策の方向性が異なる日本円に対しては底堅い動きが続くであろう。

注1 3月17日付レポート「ニュージーランド、戦略転換で景気底入れも、感染動向には懸念」

注2 4月22日付レポート「ニュージーランドのインフレ率は30年超ぶりの高水準に(Asia Weekly (4/15~4/22))」

注3 5月25日付レポート「ニュージーランド中銀、「より大きく、より早い」金融引き締めを示唆」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

中国商務部、日本の20企業・団体への軍民両用品の輸出禁止 ~中国は経済的威圧を着実に強化、日本として中国リスクの低減に向けた取り組みは不可避~

アジア経済

西濵 徹

-

米連邦最高裁が相互関税に違憲判決、新興国はどうなる? ~当面は追い風となり得るが、米国の「脅し」が通じにくくなるなか、日本としての立ち位置も重要に~

新興国経済

西濵 徹

-

堅調な動きをみせる豪ドル相場の背景とは ~RBAのタカ派傾斜、労働市場の堅調さ確認、ハト派に傾くRBNZとの違いも影響している~

アジア経済

西濵 徹

関連テーマのレポート

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

堅調な動きをみせる豪ドル相場の背景とは ~RBAのタカ派傾斜、労働市場の堅調さ確認、ハト派に傾くRBNZとの違いも影響している~

アジア経済

西濵 徹

-

インド・1月はロシアからの輸入が大幅下振れ(Asia Weekly(2/16~2/20)) ~金価格の上昇を受けて、輸出入双方で金・宝飾品関連が活発化する動きも~

アジア経済

西濵 徹

-

インドネシア中銀はルピア安に直面も、追加利下げを諦めていない ~中銀は景気下支えを重視する姿勢を崩さず、市場が納得できる「ストーリー」を提示できるか~

アジア経済

西濵 徹