- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ニュージーランド中銀、「より大きく、より早い」金融引き締めを示唆

- Asia Trends

-

2022.05.25

アジア経済

新型コロナ(経済)

原油

アジア金融政策

ニュージーランド経済

為替

ウクライナ問題

ニュージーランド中銀、「より大きく、より早い」金融引き締めを示唆

~堅調な雇用、財政支援、交易条件の改善、行動制限緩和がインフレ圧力となることを引き続き警戒~

西濵 徹

- 要旨

-

- 足下の国際金融市場では、世界経済の回復とともに、ウクライナ情勢の悪化による商品市況の上振れが世界的なインフレを招くことが懸念される。また、米FRBなど主要国中銀のタカ派傾斜は世界的なマネー動向に影響を与える。他方、ニュージーランドでは昨年後半以降中銀はタカ派姿勢を強めてきたが、米FRBのタカ派傾斜が通貨NZドル相場の重石となってきた。足下のインフレ率は30年超の水準となるなか、感染一服による経済活動の底入れも確認されており、通貨安も重なりインフレ圧力が増幅される懸念はくすぶる。

- 物価高が進む一方、金融引き締めや中国経済を巡る状況は景気の重石となることが懸念されたが、国内経済の底堅さが確認されるなか、中銀は25日の定例会合で5会合連続の利上げを決定した。利上げ幅も前回会合同様50bpとしており、中銀は今回の決定を「より大幅に、より早く」と評した。先行きについてもインフレを警戒して一段の引き締めに動く可能性を示唆しており、同行はタカ派傾斜を強めていると捉えられる。

- 足下のNZドル相場は米FRBのタカ派姿勢の後退期待を受けて底打ちしており、当面は底堅い展開が見込まれる。日本円に対しては政策の方向性の違いが意識されるなかで堅調な推移が続くと予想される。

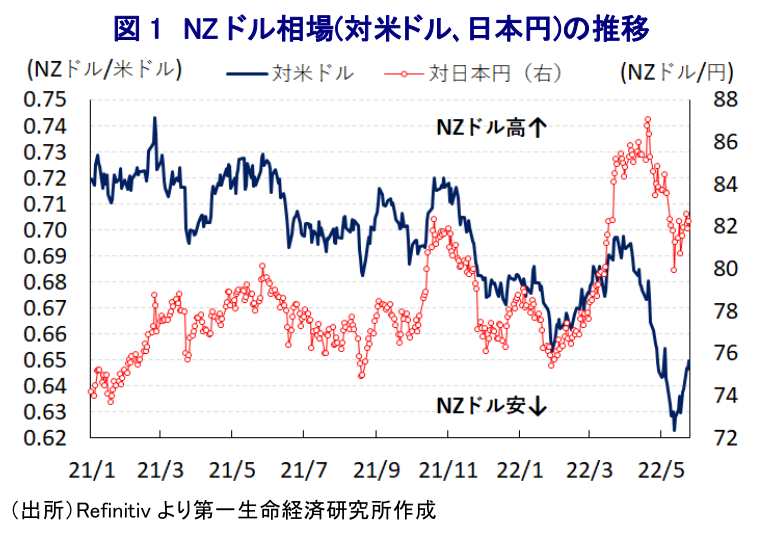

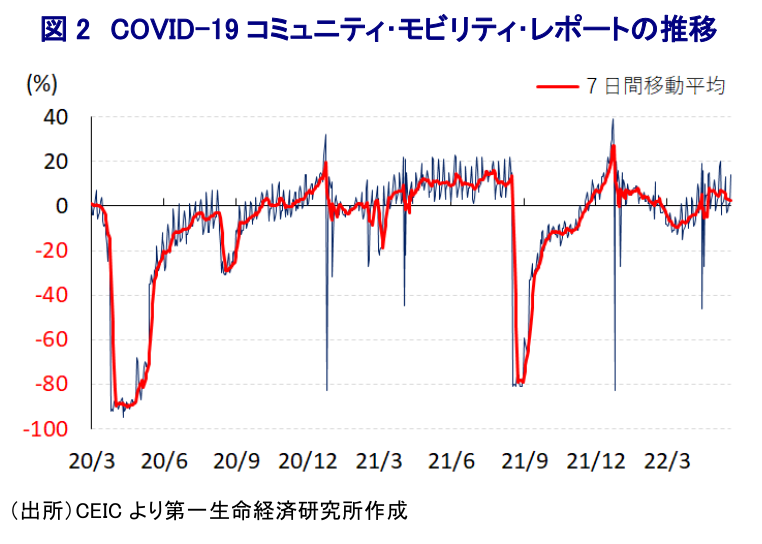

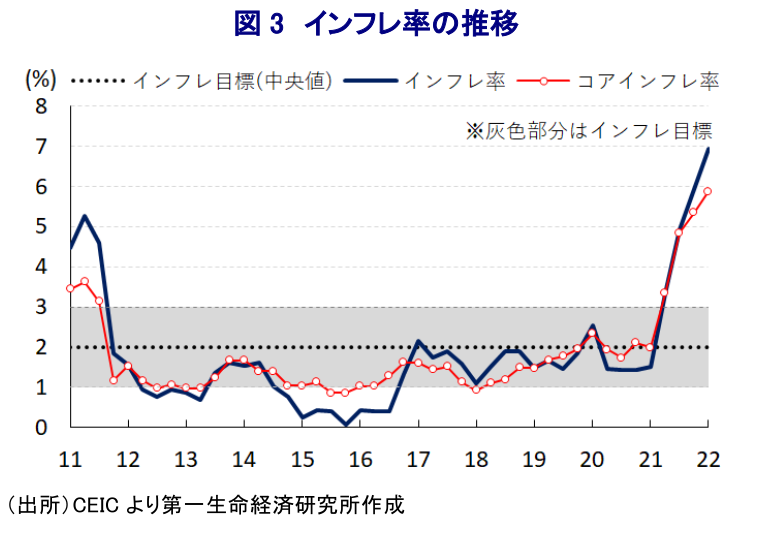

足下の国際金融市場においては、欧米など主要国を中心に世界経済はコロナ禍からの回復が続いている上、ウクライナ情勢の悪化を受けた欧米諸国などの対ロ制裁強化による供給不安に伴い幅広く国際商品市況は上振れしており、全世界的なインフレが懸念されている。こうした事態を受けて、米FRB(連邦準備制度理事会)をはじめとする主要国中銀はタカ派傾斜を強めており、コロナ禍対応を目的とする全世界的な金融緩和を背景とする『カネ余り』の手仕舞いが進んでいる。こうした市場環境の変化は、全世界的なカネ余りに加え、主要国における金利低下も追い風に資金流入の動きが回帰してきた新興国や資源国を取り巻く状況を大きく変化させている。さらに、足下ではコロナ禍からの景気回復で先行してきた中国経済において、当局の『ゼロ・コロナ』戦略が足かせとなる形で景気減速が意識されており、中国経済への依存度が高い国々の重石となる懸念が高まっている。ニュージーランドにおいては、コロナ禍対応として政府及び中銀は政策の総動員による景気下支えに動いており、なかでも中銀は利下げに加えて量的緩和政策を実施する異例の金融緩和を実施してきた。しかし、景気の底入れが進むとともに、コロナ禍を経て生活様式が変化するなか、金融市場におけるカネ余りも追い風に不動産価格は上昇するなど『副作用』が顕在化した。よって、中銀は昨年7月に量的緩和政策を終了し、10月には7年強ぶりとなる利上げ実施に動くとともに、その後も断続的な利上げ実施に加え、今年7月以降は量的引き締めに動く金融政策の正常化を模索するほか、4月には利上げ幅を拡大させるなどタカ派傾斜を強めてきた(注1)。さらに、上述のように幅広く商品市況が上振れして全世界的にインフレ圧力が強まるなか、足下のニュージーランドのインフレ率は30年超ぶりの水準に加速するなどインフレも顕在化しており、金融市場においては中銀が一段とタカ派姿勢を強めるとの見方が強まってきた。しかし、金融市場においては上述のように米FRBがタカ派傾斜を強めるなかで米ドル高圧力が強まるとともに、中国経済の減速懸念も重なり通貨NZドル相場は調整の動きを強めてきた。他方、同国経済を巡っては、オミクロン株による感染再拡大の動きが経済活動の足かせになることが懸念されたものの、ワクチン接種の進展を受けて経済活動の正常化を目指す『ウィズ・コロナ』戦略が維持されているほか、国境再開に向けた動きも前進している。足下の感染動向は依然高水準で推移するもピークアウトが進んでいるほか、ウィズ・コロナ戦略を追い風に人の移動は底入れするなど景気回復を示唆する動きが確認されるなど、当面の最悪期を過ぎていると捉えられる。

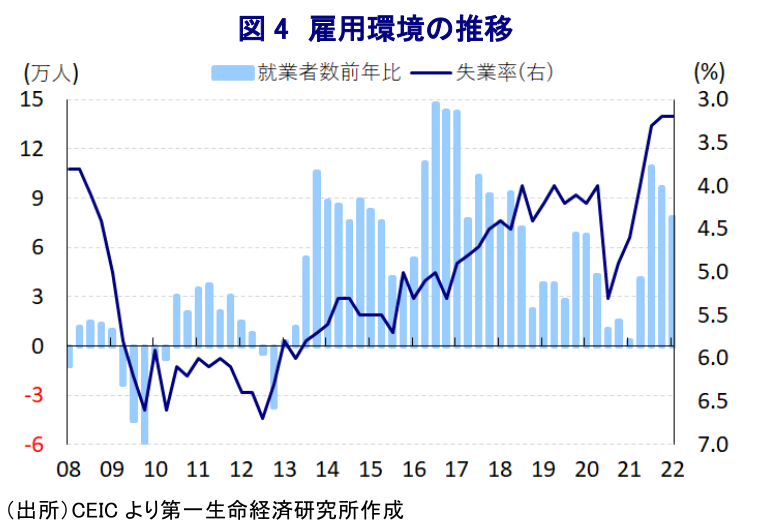

なお、上述のように昨年後半以降の中銀はタカ派姿勢を強めてきたものの、足下の不動産市況は依然として高止まりしている上、インフレも昂進しているほか、このところの通貨NZドル安は輸入物価の押し上げを通じてインフレ圧力を増幅させることが懸念される。他方、年明け以降における感染再拡大の動きは家計消費や企業活動の足かせとなることが懸念されたほか、中国経済の減速懸念は外需の重石となることで景気を下押しするなど、物価高と景気減速が共存するスタグフレーションに陥ることが警戒された。ただし、感染動向はピークアウトするとともに、経済活動が底入れするなど景気の底堅さを示唆する動きが確認されているほか、足下の失業率は歴史的低水準で推移するなど堅調な動きをみせており、インフレ圧力が一段と強まる可能性がくすぶる。こうしたことから、中銀は25日に開催した定例会合において5会合連続の利上げを行うとともに、引き上げ幅も4月会合と同じ50bpとすることで政策金利を2.00%とする一段の金融引き締めを決定した。今回の決定について、同行は「金融引き締めをより大幅に、より早く行う」と評した上で、「景気見通しとリスクを勘案した上で、生産能力と需要を併せるべく金融環境は需要の制約要因とすべき」とし、「インフレリスクを低下させるとともに、世界的な経済環境を巡る不透明感を勘案して今後の政策運営に対する柔軟性を高めることが出来る」との考えを示した。その上で、世界経済について「物価高に繋がる材料が山積する一方で成長のペースは鈍化している」との認識を示す一方、同国経済について「堅調な雇用環境、継続的な財政支援、好調な交易条件に加え、コロナ禍対応を目的とする行動制限の緩和が堅調な景気を下支えしている」一方、「世界経済の不確実性の高まりや物価高は消費者心理を冷え込ませており、金利上昇や供給増が不動産価格の重石となるなど逆風は強い」との見方を示した。ただし、先行きについて「生産能力の制約がくすぶるとともに、インフレ圧力が続く可能性が示唆される」とし、「インフレ率を確実に目標域に収めることが出来るまで政策金利を引き上げる」との考えを共有した上で「需給のバランスが取れるようになれば、政策金利はより低く、より中立的な水準に戻すことが可能になる」とするなど、一段の利上げ実施を示唆した。

足下のNZドル相場については、金融市場において米FRBのタカ派傾斜ペースが緩和するとの見方が強まるなかで米ドル高圧力が後退しており、それに伴い底打ちする動きが確認されており、中銀が改めてタカ派姿勢を強めていることが確認されたことで、当面は底堅い展開が続く可能性が高まっている。先行きについても引き続き米FRBなど外部環境の動向に晒される状況が予想される一方、日本円に対しては政策の方向性の違いが意識されるなかで堅調な推移が続く可能性は高いと見込まれる。

注1 4月13日付レポート「ニュージーランド中銀、金融引き締めの「前倒し」で利上げ幅拡大」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹