- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 交易損失拡大で大幅に落ち込んだ実質GDI

- Economic Trends

-

2022.05.18

日本経済

景気全般

交易損失拡大で大幅に落ち込んだ実質GDI

~21年度の実質GDIは前年比+0.1%にとどまる。進む海外への所得流出~

新家 義貴

- 要旨

-

-

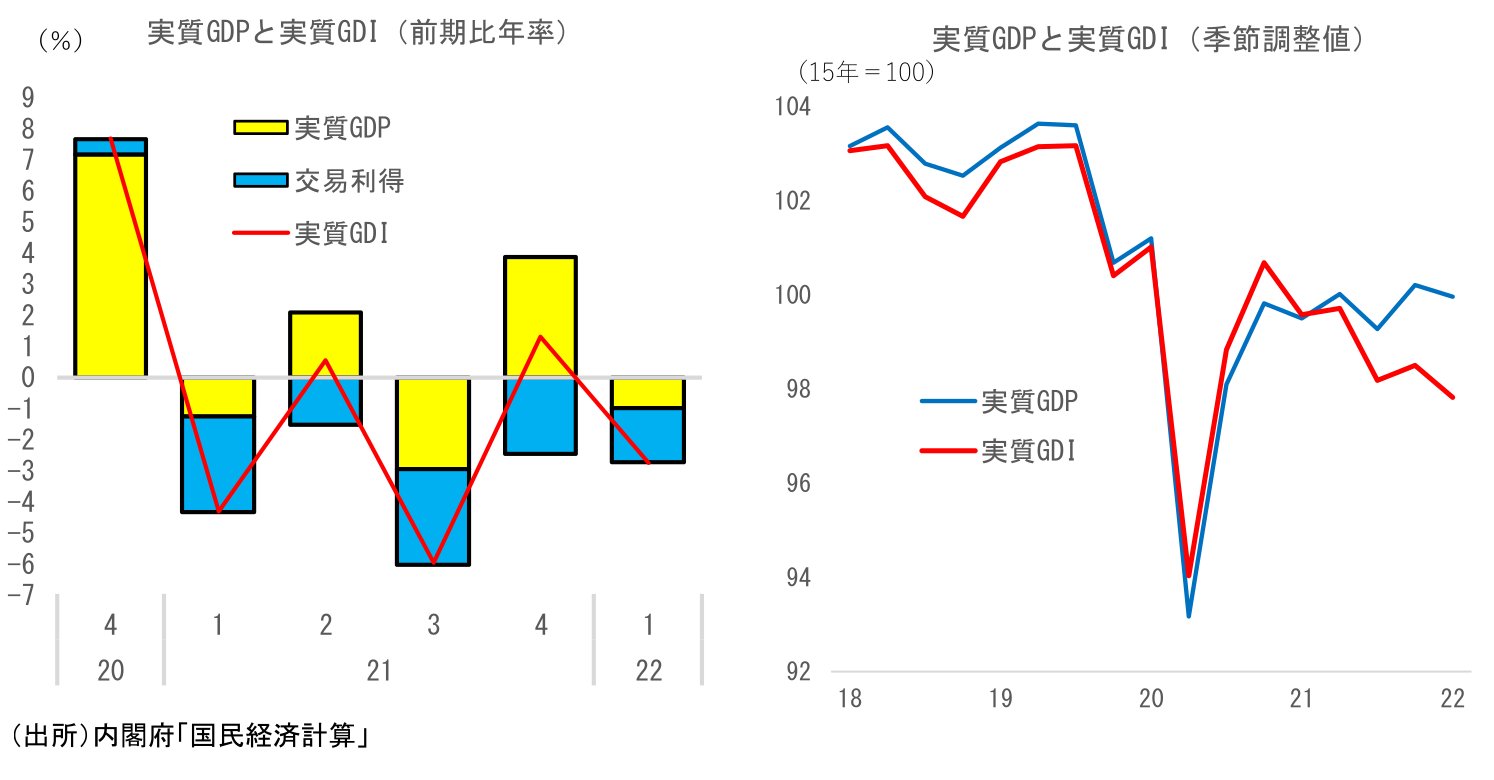

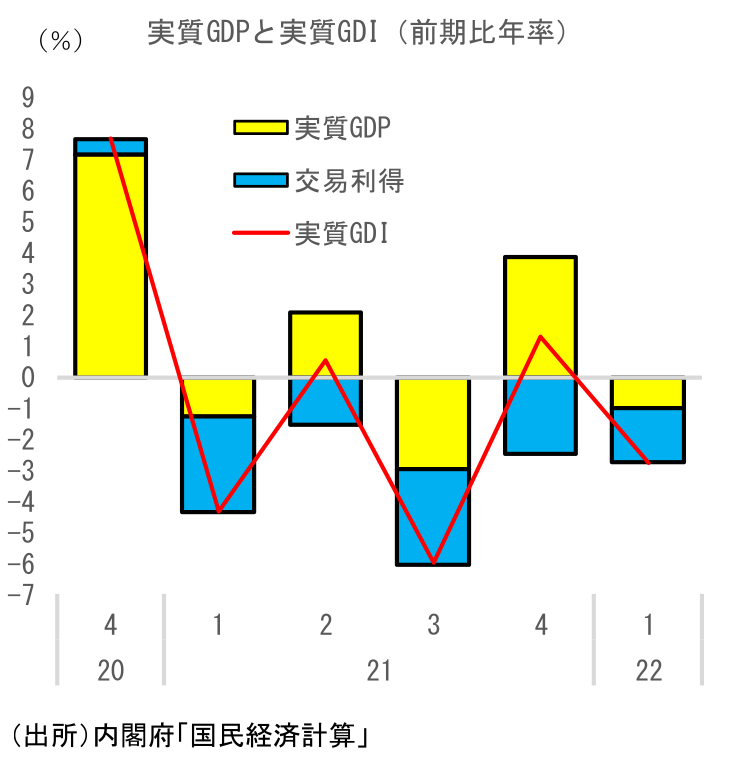

22年1-3月期の実質GDPは前期比年率▲1.0%とマイナス成長となったが、交易利得の動向を考慮した実質GDIは同▲2.7%と、GDP以上に落ち込んだ。交易損失の拡大は資源価格の高騰による海外への所得流出が進み、国内の実質購買力が減少していることを意味する。実質購買力の毀損がいずれ支出の抑制に繋がり、実質GDPの下振れをもたらすリスクは強まりつつある。

-

ロシアのウクライナ侵攻以降の資源価格高騰の影響が本格化するのは4月以降であることに加え、円安の進行も交易条件の悪化につながることを踏まえると、4-6月期も交易損失は拡大する見込み。ESPフォーキャスト調査によると4-6月期の実質GDP成長率は前期比年率+5.18%の高成長が見込まれているが、実質GDIはそれを下回る可能性が高い。

-

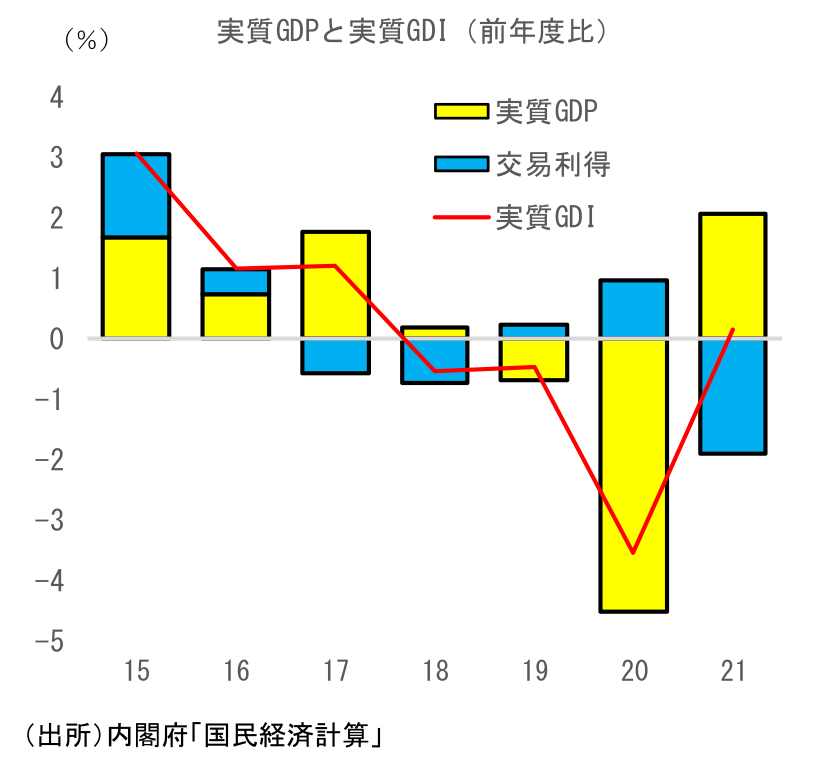

21年度の実質GDI成長率は前年比+0.1%と、ゼロ近傍の伸びにとどまった。20年度の前年比▲3.5%の落ち込みを全く取り戻せておらず、非常に弱い。また、ゲタを除いた年度内成長率(22年1-3月期の前年比)は▲2.0%と、実質GDIが低下傾向にあったことが確認できる。ESPフォーキャスト調査による22年度の実質GDP成長率のコンセンサスは前年比+2.37%だが、22年度の実質GDIは21年度に続いて低成長が予想される。

-

進む海外への所得流出と実質GDIの悪化

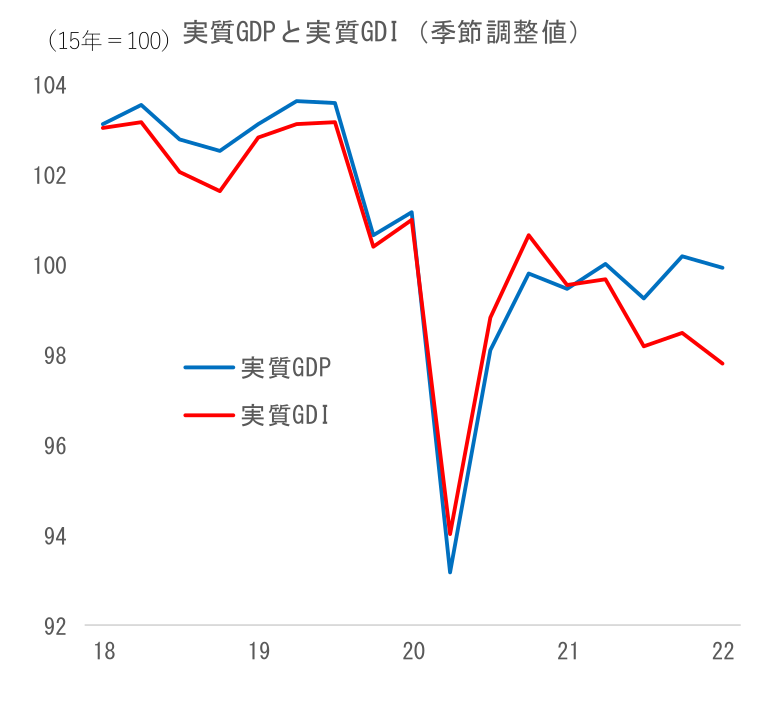

22年1-3月期の実質GDPは前期比年率▲1.0%とマイナス成長となったが、ここでもう一つ注目したいのが実質GDIの動向である。GDP統計では、交易条件の変化が与える効果の大きさを「交易利得」として計上しており、実質GDPに交易利得(損失)を加えたものを実質GDI(国内総所得)と言う(※)。この交易損失は輸入物価の上昇を背景としてここ数四半期大幅に悪化しており、1-3月期は一段と拡大した。こうした海外への所得流出(交易損失の拡大)を反映し、1-3月期の実質GDIは前期比年率▲2.7%と大幅マイナスとなり、実質GDPをさらに大きく下回っている。

実質GDPと実質GDIの推移を比較すると、21年1-3月期以降、実質GDPはプラスとマイナスを繰り返しながら概ね横ばい圏内の動きを続けていたのに対して、実質GDIは水準を切り下げており、両者に大きな乖離が生じている。22年1-3月期の実質GDIの水準は、新型コロナウイルス感染拡大前の19年10-12月期を▲2.6%Pt、コロナ前ピークの19年7-9月期を▲5.2%下回っている。実質GDIでみれば、新型コロナウイルス感染拡大前の水準復帰には相当な距離が残っていることが分かる。

実質GDPは国内の生産活動を把握するのに適しているが、交易条件の変化によって生じる購買力の変化を把握することができないという欠点がある。実質GDIをみることによって初めて、交易利得(損失)の動向を含めた実質購買力の増減を測ることができる。交易損失の拡大(海外への所得流出)は企業や家計の負担に直結することから、家計の生活実感や企業の景況感を見る上では実質GDIの方が適しているといえるだろう。資源価格の上昇により交易損失が拡大している足元のような状況では、実質GDIの動きを確認することが非常に重要だ。

4-6月期も交易損失の拡大は続く

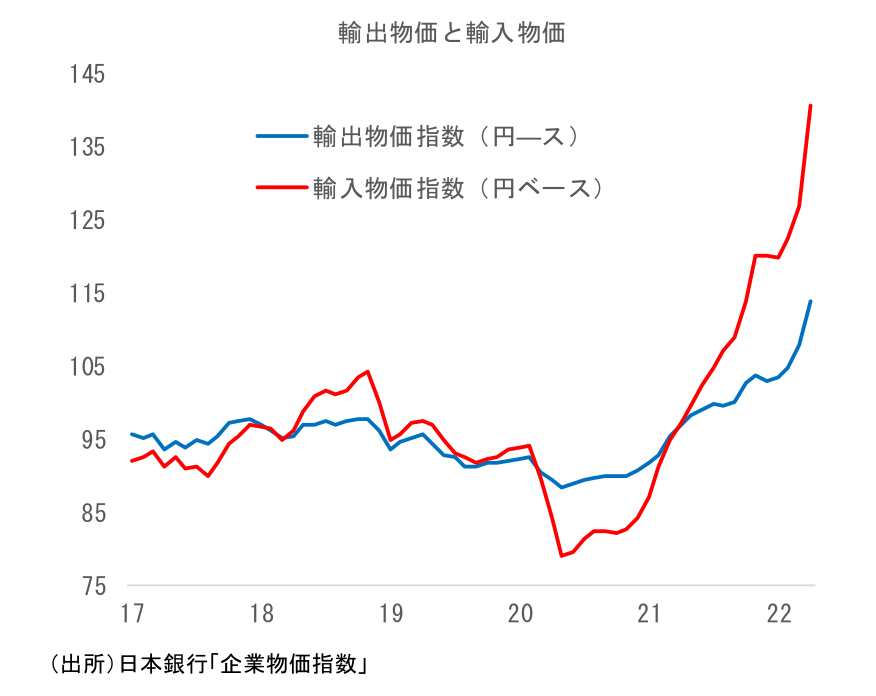

こうした実質GDPと実質GDIの乖離は、4-6月期に一段と広がる。ロシアのウクライナ侵攻により資源価格が急騰したのは2月下旬以降である。日本への入着価格に反映されるにはラグがあることを考えると、この影響は1-3月期にはほとんど反映されておらず、影響が本格化するのは4月以降となる。また、輸入の方が輸出に比べて外貨建て比率が高いことから、円安が進行した場合には円換算の輸入物価が輸出物価以上に上昇し、交易条件の悪化につながることにも注意が必要だ。実際、4月の輸入物価指数(円ベース)は前月比+10.8%と、輸出物価指数(前月比+5.6%)を大きく上回る上昇率となっており、4-6月期の輸入物価が1-3月期以上の伸びになることは不可避な情勢である。企業収益の減少は設備投資の減少をもたらし、物価の上昇は実質所得の低下を通じて個人消費の下押しに繋がる。本稿で述べた交易損失の拡大による実質購買力の毀損がいずれ支出の抑制に繋がり、実質GDPの下振れをもたらすリスクは強まりつつあると言えるだろう。

日本経済研究センターが集計しているESPフォーキャスト調査によると、4-6月期の実質GDP成長率のエコノミストコンセンサスは前期比年率+5.18%と、高成長が予想されている(調査時点は5月上旬)。もっとも、こうした交易損失の拡大を考慮すれば、実質GDIの伸びはそれを下回る可能性が高く、GDPと比べて見劣りする結果になるだろう。1-3月期の落ち込みを取り戻すことはできず、実質GDIの低下トレンドを脱するには至らない。

2021年度の実質GDIは+0.1%にとどまる。22年度も期待できず

今回の2022年1-3月期の実質GDPでは、あわせて2021年度の結果も公表されており、報道等ではこちらの方に注目するものも多かった。21年度の実質GDP成長率は前年比+2.1%であり、これだけみれば比較的好調のように思えるが、20年度の▲4.5%の大幅な落ち込みを取り戻すには全く至っておらず、回復力は極めて脆弱だ。また、21年度については、20年度後半に高成長となったことによりプラスのゲタが非常に大きく、ゲタを除いた年度内成長率(22年1-3月期の前年比)でみれば僅か+0.2%にとどまる。21年度は、実質的にはほとんど成長できていないというのが実情だろう。

実質GDPは、20年4-6月期に前期比年率▲28.2%の歴史的な急減を記録した後、7-9月期に+22.9%、10-12月期に+7.2%と急回復し、2021年もそうした流れが続くことが期待されていた。しかし、21年1-3月期(前期比年率▲1.3%)、4-6月期(+2.1%)、7-9月期(▲2.9%)、10-12月期(+3.8%)、22年1-3月期(前期比年率▲1.0%)とプラスとマイナスを繰り返す結果となった。感染が拡大すれば落ち込み、いったん落ち着けば反発という動きが繰り返されており、感染抑制と経済活動の活性化の両立の難しさを示した一年だったと言えるだろう。

実質GDIでみれば状況はさらに悪い。21年度の実質GDI成長率は前年比+0.1%と、ゼロ近傍の伸びにとどまった。20年度が前年比▲3.5%であることを考えれば、非常に弱い動きといって良いだろう(18年度が▲0.5%、19年度が▲0.5%と、3年連続のマイナスだった)。また、ゲタを除いた年度内成長率(22年1-3月期の前年比)は▲2.0%となっており、前述のとおり実質GDIが低下傾向にあったことが確認できる。

ESPフォーキャスト調査(5月調査)による22年度の実質GDP成長率のコンセンサスは前年比+2.37%となっているが、実質GDIでは実質GDP対比でかなり抑制される可能性が高い。22年度の実質GDIは21年度に続いて低成長が予想される。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

内外経済ウォッチ『日本~日銀短観が示した企業の価格設定行動の変化~』(2026年8月号)

日本経済

新家 義貴

-

グローバル経済『各国経済の6ヶ月見通し』(2026年8月号)

日本経済

新家 義貴

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴

関連テーマのレポート

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴

-

景気は緩やかな回復基調を維持(26年5月景気動向指数) ~物価上昇が回復ペースを抑制も、供給制約リスクは後退~

日本経済

新家 義貴

-

景気動向指数の予測(2026年5月) ~基調判断は「改善」で据え置き。緩やかな景気回復が持続~

日本経済

新家 義貴