- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 金融市場は中国発の「材料」に揺さぶられる展開が続くであろう

- Asia Trends

-

2022.05.11

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

為替

ウクライナ問題

金融市場は中国発の「材料」に揺さぶられる展開が続くであろう

~戦略転換の可能性は極めて低く、政策対応も困難さを増すなど、難しい局面が続く可能性は高い~

西濵 徹

- 要旨

-

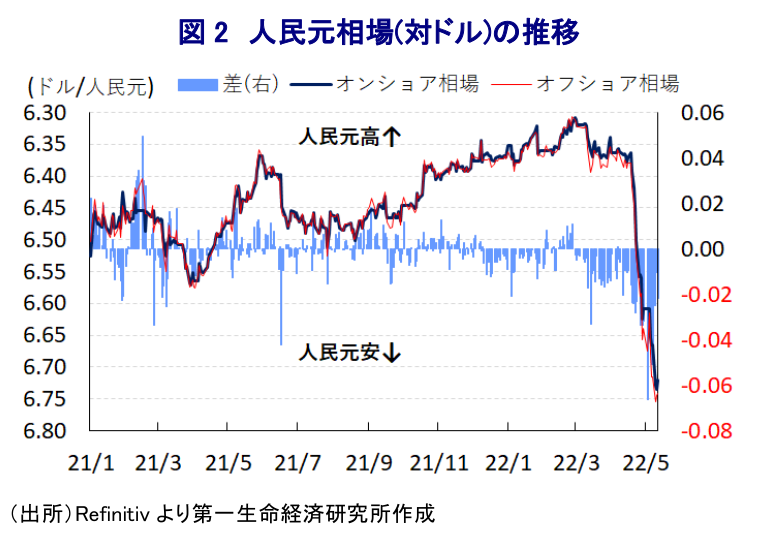

- 中国では、当局のゼロ・コロナ戦略が景気の足かせとなる動きが顕在化し、中国経済のみならず世界経済に悪影響を与える懸念が高まっている。政治的に重要な時期を控えるも、景気減速懸念が高まるなかでも戦略変更に動く可能性は極めて低い。金融市場では中銀による政策支援を期待する向きもあるが、米FRBによるタカ派傾斜を受けて人民元安が進めば資金流出を惹起する可能性もあり、政策対応は困難を増している。

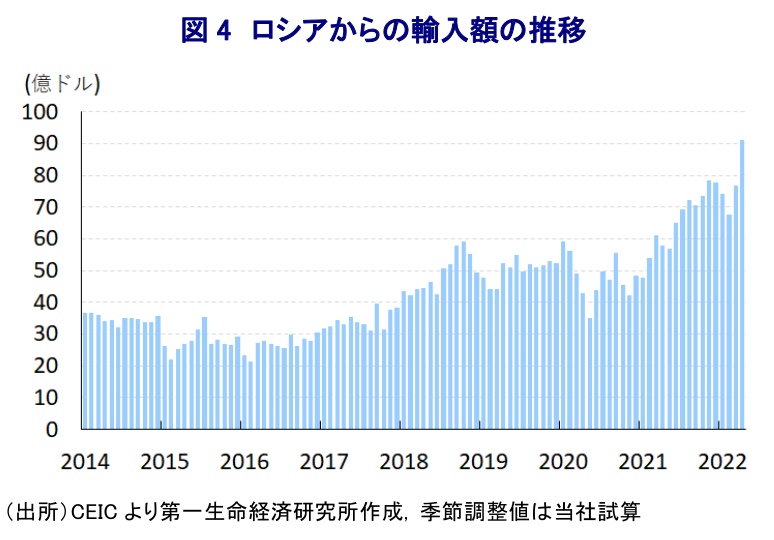

- ゼロ・コロナ戦略に伴う上海港の稼働制限は輸出入双方の重石となっている上、中国景気の減速は輸入の下振れを招いている。他方、ウクライナ問題を受けて欧米諸国などがロシアへの制裁を強めるなか中国はその抜け穴になることが危惧されたが、4月のロシアからの輸入額は上振れする動きが確認出来る。ただし、ロシア向け輸出は決済の困難などが重石となるなど、両国の関係は非対称的な状況にあると判断出来る。

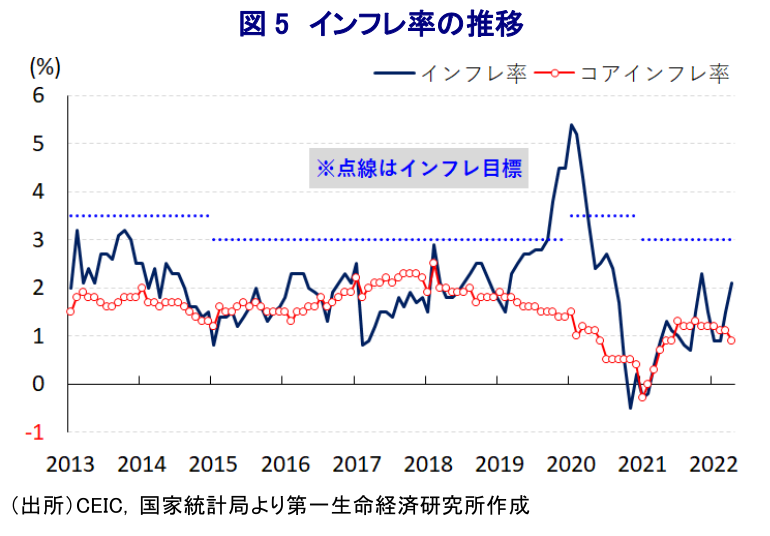

- ウクライナ情勢の悪化による商品市況の上振れは、中国でも企業部門を中心にインフレ圧力を招いている。4月の生産者物価(出荷価格)は前年比+8.0%と鈍化したが、調達価格は同+10.8%とわずかに加速するなどインフレ圧力がくすぶる展開が続く。他方、当局による商品価格への転嫁禁止にも拘らず消費者物価は前年比+2.1%と加速しているが、コアインフレ率は鈍化するなど景気減速懸念は物価の重石となっている。人民元安は輸入物価を通じてインフレ昂進を招く懸念もあり、こうした面でも政策対応は困難に直面している。

- 金融市場は好悪双方の材料に揺さぶられる展開が続くが、戦略転換の可能性は低い上、米バイデン政権の制裁関税撤廃も実現性は不透明ななか、当面の金融市場は引き続き材料に揺さぶられる展開が続こう。

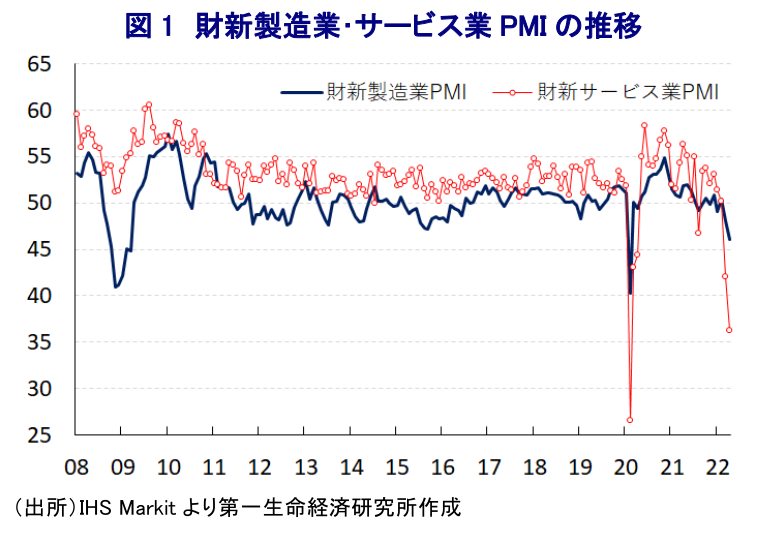

中国経済を巡っては、当局によるコロナ禍の制圧ないし根絶を目指す形での『ゼロ・コロナ』戦略に固執する対応が続くなか、最大都市で海外貿易の要衝である上海市でのロックダウン(都市封鎖)実施のほか、その他の多くの都市で同様の対応が採られていることで経済活動に深刻な悪影響が出ている。足下においては、GDPの6割を上回る地域でロックダウンが行われるなど景気減速は不可避の状況にあり、サプライチェーンの混乱を通じて国内外の生産活動に幅広く悪影響が伝播するなど世界経済の足かせとなる事態も発生している。さらに、中国国内では行動制限の長期化を受けて製造業のみならず、サービス業の企業マインドも大きく下振れしており、足下ではコロナ禍の影響が最も色濃く現われた一昨年初め以来の水準となるなど、景気の急減速を示唆する動きも顕在化している。なお、今年の中国は、秋に開催予定の共産党大会(中国共産党第20回全国代表大会)で習近平指導部が異例の3期目入りを目指すなど政治的に重要な年であり、政策面では経済の安定が何より重視されると判断される。こうした状況にも拘らず、中国当局がゼロ・コロナ戦略に拘泥している背景には、当初段階においてコロナ禍の危険性を殊更に喧伝することで封じ込めを図ってきた姿勢の全面否定に繋がり、翻ってその指導力に疑念が生じることを嫌っている可能性が考えられる(注1)。ロックダウンが長期化するなかで国民の間ではSNSなどを通じて指導部に対する不満を吐露する動きが広がりをみせているものの、当局は事実上の言論統制とプロパガンダにより抑え込む動きをみせるなど、表面的には平静が維持されている(注2)。こうしたなか、WHO(世界保健機関)のテドロス事務局長は中国のゼロ・コロナ戦略に対して「この方法は持続不可能であると指摘した。方針転換が必要だ」と公の場で述べるなど異例の対応をみせるが、こうした動きは反って中国当局の対応を硬化させるリスクもある。事実、中国国内においてはこの発言を投稿したSNSがブロックされる動きが確認されるなど、中国当局は無視を決め込んでいると捉えられる。金融市場においては、中銀(中国人民銀行)が実体経済への支援を強化する方針を示したことを好感する向きがあるものの、米FRB(連邦準備制度理事会)など主要国中銀がタカ派傾斜を強めるなかでの金融緩和は一段の人民元安に繋がるとともに、そうした動きが資金流出を惹起させる可能性もある。その意味では、当局による政策のかじ取りはこれまで以上に難しさが増していると捉えられる。

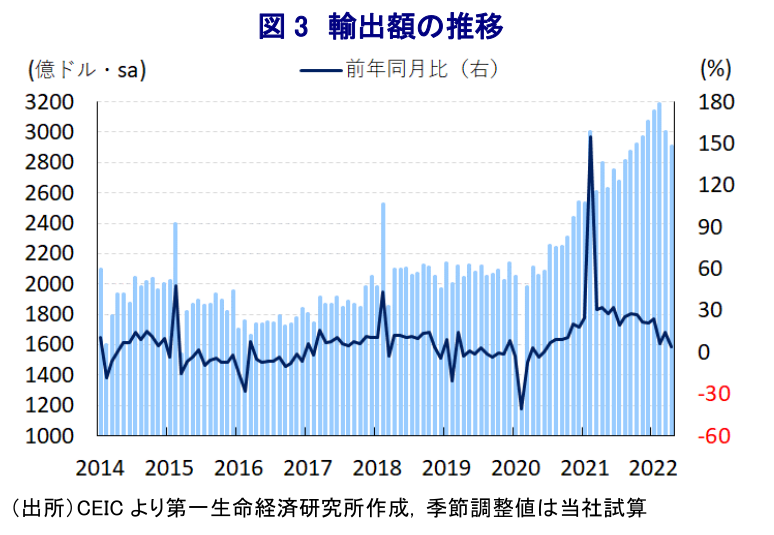

なお、上述のように中国当局によるゼロ・コロナ戦略への拘泥は、中国景気の減速リスクを招くのみならず、サプライチェーンを通じて世界経済にも影響を与えており、なかでも世界最大の貨物取扱量を誇る上海港を擁する上海市を対象とした長期に亘るロックダウンの実施は貿易の足かせとなる動きが顕在化している。4月の輸出額は前年同月比+3.9%とプラスを維持しているものの、その伸びは鈍化して2020年6月以来の水準となるなど頭打ちの様相を強めている。当研究所が試算した季節調整値に基づく前月比も2ヶ月連続で減少している上、中期的な基調も減少傾向に転じるなど頭打ちの様相を強めており、年明け以降の中国景気を巡っては外需が下支え役となる動きがみられたものの、そうした状況は大きく変化しつつある。足下ではサプライチェーンの混乱が広がりをみせるなかで生産活動も下振れする動きがみられるなど、戦略転換の見通しが立たないなかでは影響が長期化することが懸念される。一方、ロックダウンの長期化を受けた幅広い経済活動の低迷に加え、企業マインドの悪化による雇用環境の悪化も重なり家計消費など内需を取り巻く状況は厳しさを増すなか、4月の輸入額は前年同月比▲0.0%と前月(同▲0.1%)に続いてわずかに前年を下回るなど弱含んでいる。前月比は3ヶ月ぶりの拡大に転じるなど頭打ちしてきた動きに一服感が出る兆しがうかがえるものの、中期的な基調は減少傾向で推移するなど力強さを欠く展開が続いている。上海港の稼働制限を受けて貿易業務が滞っていることに加え、サプライチェーンの混乱による需要低迷を反映して幅広い財で輸入への下押し圧力が掛かっている様子がうかがえる。なお、数量ベースの輸入は大きく下振れする動きがみられるものの、ウクライナ情勢の悪化などを受けた幅広い国際商品市況の上振れの動きを反映して輸入額は下支えされており、結果的に前月比の輸入額がプラスに転じている。他方、ウクライナ問題を機に欧米諸国などはロシアに対する経済制裁を強化するなか、中国はロシアとの協力強化に向けて動く方針を示すなど、その『抜け穴』となることが懸念されている(注3)。事実、4月もロシアからの輸入額は前年同月比+56.6%と大幅な伸びが続いており、国際商品市況の上振れが押し上げ要因となっていることに加え、ロシアからのエネルギー輸入を拡大させていることも押し上げに繋がっているとみられる。当研究所が試算した季節調整値に基づく前月比は2ヶ月連続で大幅に拡大しており、中国はロシアにとって欧米などの経済制裁の抜け穴になっていると捉えられる。ただし、ロシア向け輸出は前年同月比▲25.9%と調整の動きを強めており、サプライチェーンの混乱や上海港の稼働制限などが輸出の足かせになっているほか、欧米諸国などによる制裁の影響で決済が困難になっていることも重石になっているとみられる。その意味では、足下の中国とロシアの関係は非対称的になっていると言える。

足下の中国景気は減速懸念が強まる状況にある一方、ウクライナ情勢の悪化を受けた幅広い国際商品市況の上振れは全世界的なインフレを招いているなか、中国国内においても企業部門を中心にインフレ圧力に晒される展開が続いている。4月の生産者物価(出荷価格)は前年同月比+8.0%と前月(同+8.3%)から伸びが鈍化しており、前月比も+0.6%と前月(同+1.1%)から上昇ペースが鈍化するなど一見すれば頭打ちが近付いているようにみえる。しかし、調達価格ベースでは前年同月比+10.8%と前月(同+10.7%)からわずかに伸びが加速しており、前月比も+1.3%と前月(同+1.3%)と同じペースで上昇が続くなど、川上段階では物価上昇圧力がくすぶる展開が続いている。国際商品市況の上振れを反映して幅広く原材料価格に押し上げ圧力が掛かる動きが確認されるものの、出荷価格については燃料関連や非鉄金属関連など中間財を中心に転嫁する動きがみられる一方、耐久消費財をはじめとする消費財への転嫁は引き続き抑えられている。この背景には、マクロ面ではコロナ禍からの景気回復が進む一方で雇用の回復が遅れるなかで家計消費など内需は弱含む展開が続いており、当局が企業部門に対して原材料価格の上昇を商品価格に転嫁することを事実上禁止していることが影響している。このように消費者段階への価格転嫁は難しい状況にあるものの、4月の消費者物価は前年同月比+2.1%と前月(同+1.5%)から加速して5ヶ月ぶりに2%を上回る伸びとなるなど、インフレ圧力が強まる動きが確認されている。前月比も+0.4%と前月(同+0.0%)から上昇ペースが加速しており、国際原油価格の上振れを受けてガソリン(同+2.7%)をはじめとするエネルギー価格のほか、穀物価格の上昇の余波を受ける形で卵(同+6.3%)や豚肉(同+1.5%)など生鮮品を中心に食料品価格に押し上げ圧力が掛かるなど、生活必需品のインフレ圧力が強まっていることが影響している。なお、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.9%と前月(同+1.1%)から伸びが鈍化しており、前月比も+0.1%と前月(同▲0.1%)から2ヶ月ぶりの上昇に転じるもわずかな上昇に留まる。エネルギー価格の上昇に伴う輸送コストの上振れを反映して消費財価格に押し上げ圧力が掛かる動きがみられる一方、サービス物価は上値が重いなど対照的な動きをみせており、行動制限による消費低迷や雇用環境の悪化などが物価の重石となる状況が続いている。つまり景気減速が意識される状況にある中で生活必需品を中心に物価上昇圧力が高まることでスタグフレーションが懸念される。こうした状況で人民元相場が調整の動きを強める展開は輸入物価を通じてインフレ圧力を増幅させる可能性があり、そうした面でも政策対応を難しくさせると予想される。

金融市場においては、好悪双方の材料が出る度に揺さぶられる展開が続いているものの、当局が戦略転換に動く可能性は極めて低い状況は変わっていない。他方、米バイデン政権は米国内におけるインフレ対策の一環として中国からの輸入財に対して課している制裁関税の撤回を検討する動きをみせている模様だが、ウクライナ問題を巡ってロシアに対する経済制裁を強めている一方、上述のように中国がその抜け穴となる動きがみられるなかで、そうした対応がすんなり進むかは見通しが立たない。よって、先行きにおいても何らかの材料が出る度に金融市場が揺さぶられる展開が続くと予想される。

注1 4月21日付レポート「中国景気の失速懸念にも、当局が慎重姿勢を崩せない背景とは」

注2 5月2日付レポート「中国当局はゼロ・コロナで経済を「生け贄」に何を得るのか」

注3 4月13日付レポート「中国はロシアの経済制裁の「抜け穴」になっている模様」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹