- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「ゼロ・コロナ」戦略の弊害が一段と露わになる中国経済

- Asia Trends

-

2022.03.31

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

ウクライナ問題

「ゼロ・コロナ」戦略の弊害が一段と露わになる中国経済

~中国はロシアとの接近で事態打開を目指すも、中国及び世界経済を取り巻く状況は大変化が必至~

西濵 徹

- 要旨

-

- 一昨年以降のコロナ禍に際して、中国は「ゼロ・コロナ」戦略による感染封じ込めによりマクロ経済面で克服を図る一方、家計部門などミクロ面では回復感に乏しい展開が続いている。今年は秋に共産党大会を控えるなど経済の安定が重視されるなか、政策の総動員による景気下支えが期待される状況にある。しかし、足下では感染拡大によりロックダウンの動きが広がるなど、幅広い経済活動に悪影響が出ることが懸念される。

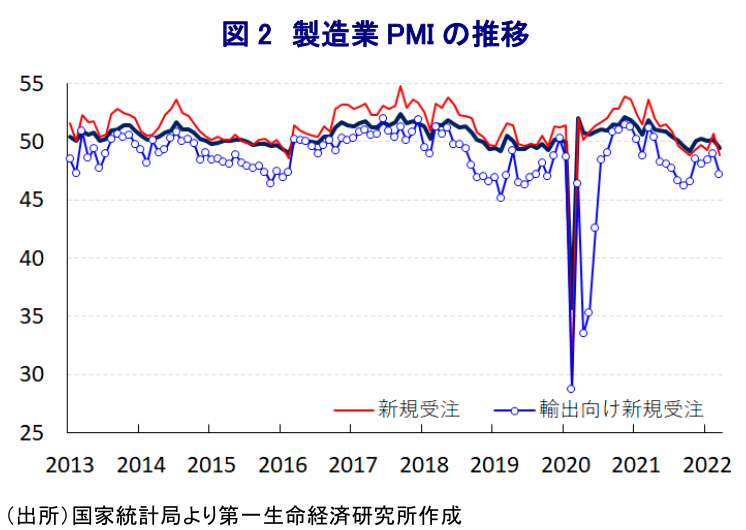

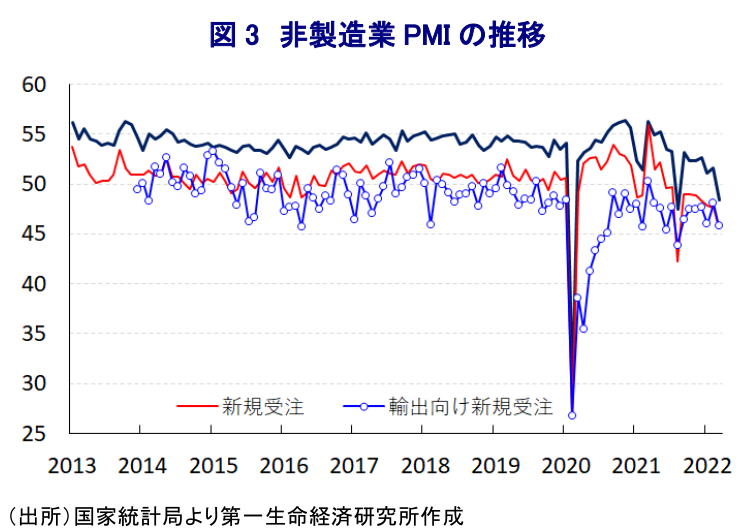

- 3月の製造業PMIは49.5と5ヶ月ぶりに50を下回り、足下の生産活動の低迷に加え、内・外需双方で受注動向が悪化する動きが確認された。ゼロ・コロナ戦略は人手不足や物流の混乱を招いている上、国際商品市況の上昇に伴うコスト増も企業マインドの重石になっている。非製造業PMIも48.4と7ヶ月ぶりに50を下回るなど、製造業同様にマインドに下押し圧力が掛かっている。公共投資の進捗を反映して製造業に底堅さがみられる一方、ロックダウンの広がりはサービス業の足かせになっている。製造業、非製造業ともに雇用が調整しており、物価上昇圧力がくすぶるなかで家計部門を取り巻く環境は一段と厳しさを増していると言える。

- 足下の景気に幅広く急ブレーキが掛かる一方、中国当局はゼロ・コロナ戦略の弊害打開に向け、様々な鉱物資源を有するロシアとの結びつき強化で打開したいとの思惑が透ける。経済のデカップリングはグローバル化の恩恵を最も受けた中国経済の足かせとなることは必至である。その一方、世界経済も中国経済におんぶに抱っこの状況にあることを勘案すれば、世界経済の在り方を大きく変える可能性は高まると予想される。

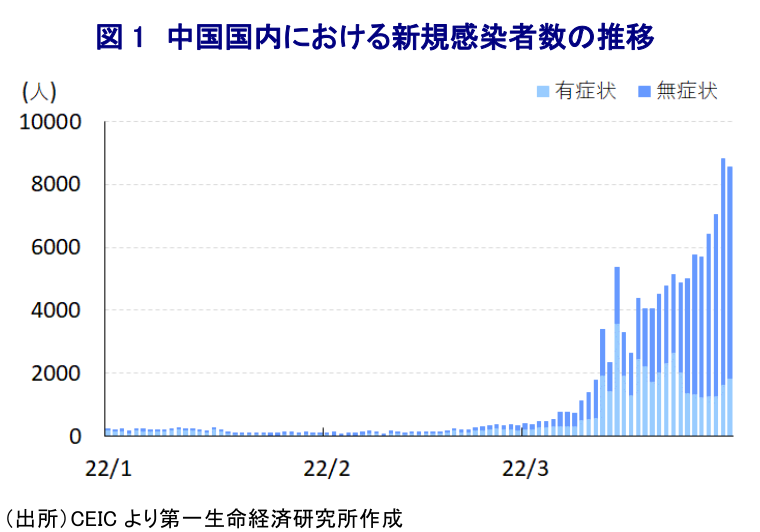

一昨年以降のコロナ禍に際して、当初における感染拡大の中心地となった中国においては、検査の実施と陽性者に対する隔離のほか、都市封鎖(ロックダウン)も辞さないなど感染対策を目的とする行動制限を課す『ゼロ・コロナ』戦略を採用してきた。なお、当初は徹底した感染対策により封じ込めを図る一方で幅広く経済活動が制限された結果、景気に深刻な悪影響が出る事態を招いたものの、比較的早期に封じ込めが進んだことで行動制限が解除された。さらに、財政及び金融政策の総動員による景気下支えが図られるとともに、欧米など主要国を中心とする世界経済の回復の動きは外需の底入れを促し、中国経済は比較的早期に回復を実現してマクロ面ではコロナ禍の克服が進んだ。他方、当局はその後も『ゼロ・コロナ』戦略を維持しており、マクロ面で景気回復が進む一方、雇用回復の遅れが家計消費の足かせとなるなどミクロ面ではコロナ禍の影響が色濃く残る対照的な動きが続いてきた。また、金融市場は『カネ余り』の様相を強めて資産市場のバブル化が懸念されたため、金融政策は景気回復とリスク抑制のバランスを図る対応にシフトする動きをみせた。しかし、世界経済の回復を追い風とする国際商品市況の上昇が進む一方、環境政策の余波などを受けて電力不足などの副作用が顕在化したほか、家計部門を中心にミクロ面では景気回復の実感に乏しい展開が続いた。こうした様々な『政策の失敗』が重なり、昨年の経済成長率は10年ぶりの高水準となるも、実態としては踊り場状態となるなど、見た目と実態との乖離が進む展開が続いている。なお、今年は秋に5年に一度の共産党大会(中国共産党第20回全国代表大会)の開催が予定されており、同大会で習近平指導部は異例の3期目入りを目指すなど政治的に重要な年となっている。今年のマクロ経済運営を討議する全人代(第13期全国人民代表大会第5回全体会議)では、財政及び金融政策の強化により景気下支えを図るとともに、習近平指導部が掲げる『共同富裕』の実現を図るなど経済の安定を優先することが改めて強調された(注1)。そして、開催に伴う環境対策が経済活動の制約要因となった北京冬季五輪及びパラ五輪が無事終了し、当局としては景気回復に注力する環境が整ったかに思われた。しかし、先月以降は香港で感染爆発状態となるとともに、香港に隣接する広東省のほか、吉林省や山東省など距離的に離れた地域においても感染再拡大が確認されるなど、当局が『ゼロ・コロナ』戦略で目指したコロナ禍の『制圧』は困難な状況が続く。さらに、今月半ばには広東省深圳市で事実上のロックダウンが実施されたほか、その後も中国有数の鉄鋼生産地である河北省唐山市でもロックダウンが実施されている上、今月28日からは上海市を対象に市内を2地区に分ける形で時期をずらしてロックダウンを実施しており、幅広い経済活動に悪影響が出ることは必至の状況にある。

このように当局による『ゼロ・コロナ』戦略が幅広い経済活動の足かせとなる動きが懸念されることを反映して、国家統計局が公表した3月の製造業PMI(購買担当者景況感)は49.5と前月(50.2)から▲0.7pt低下して5ヶ月ぶりに好不況の分かれ目となる水準を下回るなど、製造業の企業マインドは急速に冷え込んでいる様子がうかがえる。足下の生産動向を示す「生産(49.5)」は前月比▲0.9pt低下して5ヶ月ぶりに50を下回る水準となっており、ロックダウンの動きが広がっていることを反映して減産圧力が急速に強まっている。さらに、先行きの生産動向に影響を与える「新規受注(48.8)」も前月比▲1.9pt低下して2ヶ月ぶりに50を下回る水準となっているほか、「輸出向け新規受注(47.2)」も同▲1.8pt低下してともに50を下回る水準で推移するなど、内・外需双方で受注動向は急速に悪化している。さらに、ウクライナ情勢の悪化を受けて国際金融市場では原油や天然ガスのほか、穀物など幅広く国際商品市況が上振れしており、こうした動きを反映して「購買価格(66.1)」は前月比+6.1ptと大幅に上昇して5ヶ月ぶりの水準となっている。企業部門はインフレ圧力に晒される展開が続いている一方、上述のようにミクロ面で景気回復の実感が遅れていることを理由に当局は製品価格への転嫁を事実上禁止しており、このところの国際商品市況の急上昇は企業業績の圧迫要因となることが懸念される。さらに、経済活動の停滞に加え、国際商品市況の上昇も重石となる形で「購入量(48.7)」は前月比▲2.2pt低下して5ヶ月ぶりに50を下回るとともに、「輸入(46.9)」も同▲1.7pt低下して50を下回る推移が続いており、中国経済への依存度が高い国々にとって景気の足かせとなる動きも顕在化している。そして、減産の動きを反映して「雇用(48.6)」も前月比▲0.6pt低下して12ヶ月連続で50を下回る水準で推移するなど調整圧力がくすぶり、家計部門などミクロ面での景気回復の足かせとなる展開が続いている。なお、企業規模別では「大企業(51.3)」は底堅い動きをみせる一方で「中堅企業(48.5)」や「中小企業(46.6)」は低迷しているほか、分野別ではハイテク関連が好調を維持するなど跛行色がこれまで以上に鮮明になっている様子がうかがえる。さらに、当局による『ゼロ・コロナ』戦略の影響で人手不足や物流の混乱が経済活動の足かせとなるなど、明らかにその弊害が露呈していると捉えられる。

さらに、ロックダウンの実施による行動制限は幅広い経済活動に悪影響を与えることを反映して、3月の非製造業PMIは48.4と前月(51.6)から▲3.2ptと大幅に低下しており、昨年8月以来7ヶ月ぶりに50を下回る水準となるなど景気に急ブレーキが掛かっている様子がうかがえる。足下の商業活動に下押し圧力が掛かっているほか、先行きの商業活動に影響を与える「新規受注(45.7)」は前月比▲1.9pt低下している上、「輸出向け新規受注(45.8)」も同▲2.3ptとともに低下している上、ともに水準は7ヶ月ぶりの低水準となるなど、製造業と同様に内・外需双方で状況が悪化している。さらに、国際商品市況の上昇を受けて幅広い分野でインフレ圧力が高まっていることを反映して「投入価格(55.9)」は前月比+2.0pt上昇して5ヶ月ぶりの水準となっており、業種に関係なく幅広く企業部門はコスト増圧力に晒されている。なお、業種別では「建設業(58.1)」は前月比+0.5pt上昇しており、全人代の終了を受けて予算執行が開始されていることを反映してインフラ関連を中心とする公共投資の進捗を反映した動きがみられる一方、「サービス業(46.7)」は前月比▲3.8pt低下して7ヶ月ぶりに50を下回る水準となっている。サービス業については、ロックダウン実施の余波を受ける形で鉄道及び航空など運輸関連でマインドが急激に悪化しているほか、宿泊関連や飲食関連などでも軒並みマインドが悪化するなどすそ野広く悪化している様子がうかがえる。一方、ロックダウンの影響でEC(電子商取引)が活況を呈していることを反映して通信関連や放送関連は好調を維持しているほか、金融関連も堅調な推移が続くなど、業種ごとの跛行色が鮮明になる動きもみられる。そして、企業活動の低迷を反映して「雇用(47.1)」と前月比▲0.9pt低下するなど調整圧力が強まっており、業種別ではサービス業のみならず、上述のように好調を維持している建設業においても調整の動きが強まる動きが確認されるなど、家計部門を取り巻く環境は引き続き厳しい状況にあると判断出来る。

このように幅広い分野で企業マインドが悪化していることを反映して、製造業と非製造業を併せた総合PMIも3月は48.8と前月(51.2)から▲2.4pt低下して8ヶ月ぶりに50を下回るとともに、水準はコロナ禍の影響が最も色濃く現われた2020年2月以来の低さとなるなど、景気を取り巻く状況が急速に悪化している様子がうかがえる。なお、上述のように今年の経済運営を巡っては安定が何よりも重要であるなか、政府は早期に経済安定化策の導入を図る方針を明らかにしているほか、全人代において政策の総動員を図る方針を示したことを勘案すれば、中国経済が失速状態に陥る可能性は低いと見込まれる。他方、ウクライナ問題を巡って中国は態度を明確にしない対応を示す一方、経済的誘因に基づけばロシアを支援する可能性があると見込まれてきたなか(注2)、30日に行われた中ロ外相会談で両国は二国間関係の発展と協力強化について「一段と決意を固めた」と述べるなど接近する姿勢を示すとともに、欧米諸国などによる対ロ経済制裁を揃って批判する動きをみせている。ウクライナ問題の激化を巡っては、欧米諸国などと中ロとの間で世界経済のデカップリングが進むことでグローバル化に逆行する動きが加速することが懸念されたものの(注3)、今後はそうした懸念が具現化する可能性が高まっている。当局による『ゼロ・コロナ』戦略の弊害が顕在化するなか、様々な鉱物資源を有するロシアとの結びつきの強化を通じて事態打開を図りたいとの思惑が透けてみえる一方、グローバル化に逆行する動きはグローバル化の恩恵を最も受けてきた中国経済にとって逆風となることが考えられる。さらに、足下の世界経済は事実上中国経済におんぶに抱っこの状況となるなか、デカップリングの進展は世界経済そのものの在り方を大きく変えることにも繋がることは避けられないと言える。

注1 3月7日付レポート「2022年全人代開幕、中国政府はなによりも「経済の安定」を重視」

注2 3月9日付レポート「中国当局が目指す「経済の安定」の観点からみたウクライナ問題」

注3 2月28日付レポート「「SWIFT排除」で一気に状況が怪しさを増すロシア」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

関連テーマのレポート

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹