- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 空前320兆円の金あまり

- 要旨

-

企業の金あまりは古くて新しい問題だ。コロナ禍では、企業は先行き不安を強めて、借入を増やして手元資金を積み増した。金あまりは、大企業だけではなく、中小企業にも起こっている現象だ。この資金を動かすには、アフターコロナの成長展望を明確にして、企業の投資・支出増を政策支援することが重要になる。

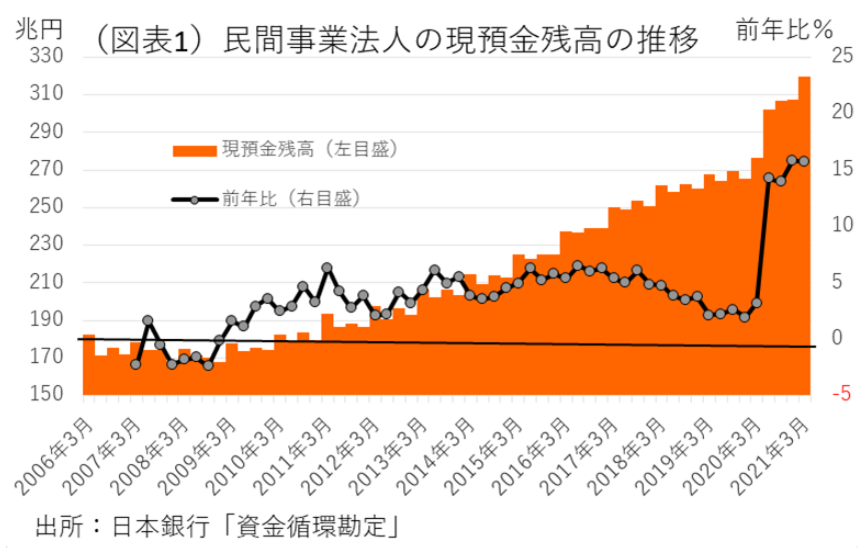

現預金残高が急増

民間事業法人(非金融)が保有する2021年3月の現預金残高は、320兆円まで積み上がった(図表1)。前年比では15.7%増加、実額では+43.4兆円である。実質GDPの約6%に相当する購買力が、現預金として滞留していることになる。マネー急増の背景には、コロナ禍の打撃を抑え込むために実施された民間企業向けの金融支援策がある。2020年5月~2021年3月の実質無利子無担保融資は、その代表例だろう。現預金が2021年3月まで1年間で+43.4兆円増加したのに対して、貸出(借入)の増加は+37.9兆円だった。

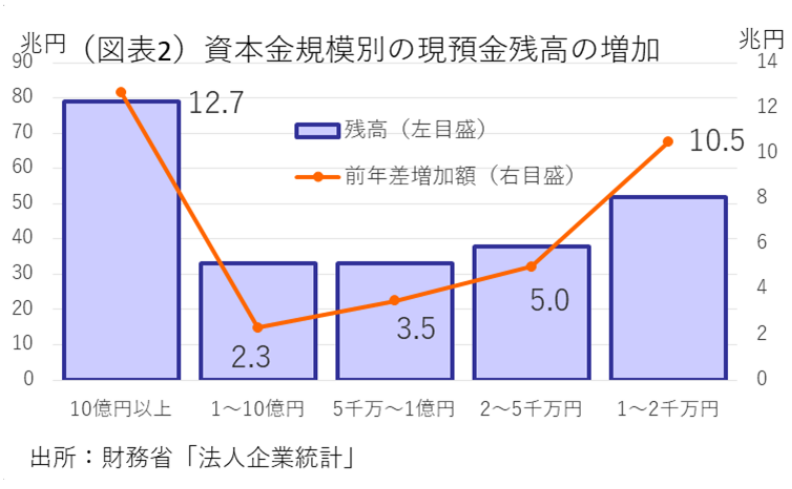

まず、マネー急増の実態から分析してみたい。コロナ以前から企業の金あまりは「大企業が儲けたお金」だとされてきた。しかし、その内訳がわかる財務省「法人企業統計季報」を参照すると、資本金10億円以上の大企業は79兆円(33%)で、資本金1,000~2,000万円の企業が52兆円、2,000~5,000万円の企業が38兆円となっている(図表2)。資本金1,000~5,000万円の企業では、現預金が90兆円と大企業を抜いている。しばしば中小企業の定義として、資本金1億円以下とされるが、この範囲では現預金は123兆円となる。中小企業は1年間に現預金残高を+18.9兆円も増やしていた。増加金額でみると、大企業の+12.7兆円よりも、中小企業の方が大きい。正しい理解として、過去2年間に大企業も中小企業もともに現預金残高を増やしたのである。

注:法人企業統計季報の対象企業には、資本金1,000万円未満の零細企業が含まれていない。2019年度の年報を使って、資本金1,000万円の企業の保有する現預金残高を調べると、24.7兆円であった。また、2021年3月の資金循環勘定では、公的非金融法人企業の現預金残高は13.4兆円ある。

苦境の業種が手元資金を増やす

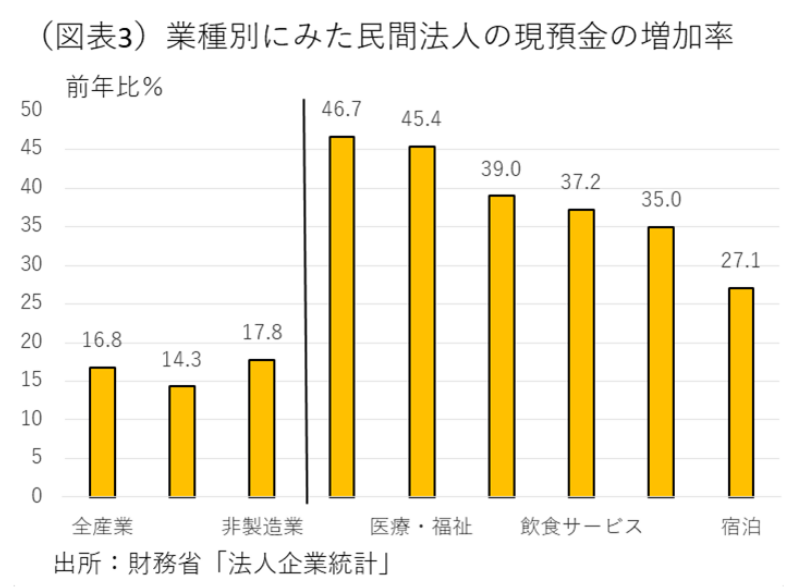

次に、業種別にどこの企業が現預金残高を増やしたのかを同じく「法人企業統計季報」を使って調べてみた。製造業の現預金の増加率は、前年比で14.3%、非製造業は同17.8%であった(図表3)。非製造業の中では、生活関連サービスが46.7%、医療・福祉が45.4%、持株会社が39.0%、飲食サービスが37.2%となっている。生活関連サービスや飲食サービスは業況が厳しいことが知られている。感染症とは関係のない中小病院も、通院者数が減って経営が厳しいと聞く。

非製造業の現預金の増加について、どこの寄与度が大きいのかを調べると、どこかの特定業種が極端に現預金を増やしているということはなく、様々なサービス業がまんべんなく現預金を増やしていた。しかも、それらは大企業ではなく、中小企業が主だった。

そのことの解釈としては、苦境のサービス業が需要減少に備えて、借入を増加させることで手元資金を厚くした格好だ。経営の先行きが不安だから、手元流動性を厚くして危機に備えるという行動だ。これは、予備的動機に基づく資金保有である。借入に利息支払いのようなコストがかかるので、不安がなくなれば、借入返済が起こるだろう。企業のバランスシートでは、膨らんだ資産・負債の両側が縮小することになる。

実物に回らない資金

企業の現預金は、これまで一貫して増加してきた。リーマンショック直後の2009年は急増したが、その前の2006~08年は減少していた(前掲図表1)。その原因は、2006年7月に日銀がゼロ金利を解除したことにある。借入コストが高まり、現預金を返済に回す動きが加速した。現預金保有の機会費用が増えたことが、法人マネーを減らした。

逆に考えると、2009年以降は現預金保有の機会費用が低いために、10年以上も現預金が増加し続けているのだ。2013年からの黒田緩和もそうだが、量的な金融緩和の推進論者は「マネーが増加すれば、それが実体経済に染み出すだろう」と考えて、ひたすら量的拡大に走った。ところが、未だにそうした実物投資などへの効果は僅かでしかない。

直感的に言えば、企業も個人も先行き不安が大きく、預金を取り崩して投資・支出を増やそうとしない。これは、理論的に考えると、キャッシュを実物投資に振り向けると、投資資金には損失が生まれやすいと感じるから、キャッシュの価値を保全するために、元本保証のある預金をいくらでも積み増したいと感じるのである。実物投資のリスクプレミアムが大きく、キャッシュの機会費用は極端に低い。実物投資に資金が回らないのは、結局、事業収益の期待リターンが極端に落ち込んでいるからなのだろう。

ワクチン接種で世界観が変わるか

今後を展望すると、先行きのリスクプレミアムが低下するチャンスはある。ワクチン接種が進んで、経済活動が一気に正常化する局面の到来があるかもしれない。

しかし、個人の場合は、リベンジ消費と言われるが、企業にとって「リベンジ投資が起こる」とまでは言い切れない。なぜならば、個人のリベンジ消費は一過性であり、より長いスパンの事業採算をイメージする投資収益はそれでは十分に持ち上がらないと多くの企業がみているからだ。この点は、アフターコロナの成長支援策が重要という風に言葉で説明できる。

ここにきて、海外からの風向きも少しばかり怪しくなってきた。中国や米国などアフターコロナに移行した地域では、ここにきて景気拡大の伸び悩みが話題になっているからだ。ワクチン接種が遅れる日本にとっては、ようやくワクチン効果が経済を潤す段階になって、海外からの追い風が弱まることになれば、誠に不都合としか言いようがない。

そこで日本の経済政策として何が重要かを考えると、アフターコロナの期待成長率をできるだけ高めることが重要と言える。秋以降に衆議院選挙が近づくと、必ずアフターコロナの政策メニューが話題になるだろうが、そこでは財政規模を膨らませるよりも、すでにある巨大な金あまりをどう動かすかが検討されてしかるべきだ。例えば、DXと言われる新分野で、企業が投資を積み増しやすくなるようにするとか、二酸化炭素排出量を削減するための投資・研究開発を増やすことが有益である。税制上は、DX投資向けに費用の税控除や特別償却を拡充する。研究開発に対しても、同様の税控除が有効になる。企業などのイノベーションべー型投資に対しては、出資金の一定割合を所得控除する。

これらは、すでにある枠組みを拡充するものだ。個々には派手な効果は見込めないとしても、投資の期待収益率を高める意味ではプラスである。企業の金あまりは、投資の期待収益率が低下している結果として生じていることを考えると、一発逆転の奇策はなく、税制などを使った地道な成長支援を続けるしかないという見方ができる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

5月で価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと5月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

ナフサ高騰の価格転嫁はどこまで進んだのか ~ナフサの価格上昇に伴うコストの波及シミュレーションと企業物価指数の比較~

日本経済

阿原 健一郎

-

イラン攻撃開始後の業況+1ポイント改善 ~2026年3月の日銀短観~

日本経済

熊野 英生