- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「老いるアジア」を支える家計債務の膨張が意味するもの

- Asia Trends

-

2021.04.07

アジア経済

アジア経済全般

アジア金融政策

中国経済

インド経済

韓国経済

インドネシア経済

タイ経済

「老いるアジア」を支える家計債務の膨張が意味するもの

~短期的なバブル懸念に加え、将来的な債務負担が経済の足かせとなるリスクにも留意が必要~

西濵 徹

- 要旨

-

- 昨年のアジア新興国は新型コロナウイルスの影響を受けて、内・外需双方で深刻な景気減速に直面した。しかし、世界的な経済活動の再開の動きに加え、財政及び金融政策を通じた景気下支え策を受けて景気は底入れしている。アジア新興国は経済の輸出依存度が相対的に高い上、足下では域内貿易が世界を上回るペースで加速していることも重なり、アジア新興国は早いペースで景気回復の動きを強めていると言えよう。

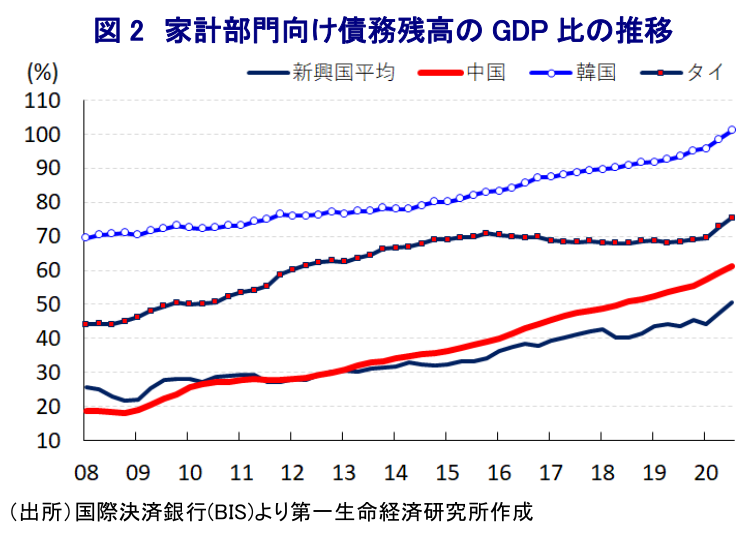

- 全世界的に財政及び金融政策の総動員による景気下支えが図られるなか、アジア新興国でも公的部門や家計部門など民間部門による債務拡大が景気を下支えする動きがみられる。ただし、アジア新興国では少子高齢化が進む韓国、タイ、中国で新興国平均を上回るペースで家計債務が増大している。不動産バブルなど金融緩和の副作用が顕在化しており、将来的には人口減少に伴う潜在成長率の低下に加え、債務負担の増大が経済活動の足かせとなるリスクもあり、地理的に近い日本にとっては影響を注視する必要があろう。

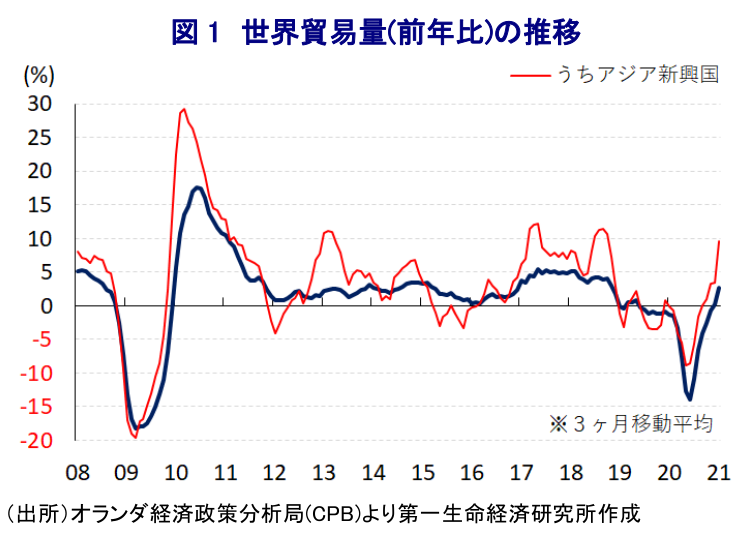

昨年のアジア新興国経済を巡っては、中国での新型コロナウイルス(SARS-CoV-2)の感染拡大や感染抑制に向けた都市封鎖(ロックダウン)などの行動制限を受けて、中国を中心とするサプライチェーンが『目詰まり』を起こす事態となり、アジア新興国の経済活動にも幅広く悪影響を与える事態に発展した。さらに、その後のパンデミック(世界的大流行)を受けて多くのアジア新興国においても感染拡大の動きが広がり、感染抑制に向けて都市封鎖(ロックダウン)をはじめとする行動制限が採られる事態となったため、各国経済に内・外需双方で大きく下押し圧力が掛かった。しかし、当初の感染拡大の中心地となった中国で感染が収束したことで経済活動の正常化が図られたほか、欧米など主要国においても感染拡大の動きが一服して経済活動が再開されるなど、外需を取り巻く環境は改善した。他方、アジア新興国のなかには感染拡大が一服する国が出ている一方、感染防止対策を実行しているにも拘らず収束にほど遠い国もみられるなど、国ごとにバラつきがみられたものの、多くの国で経済活動が再開される動きが広がった。この背景には、世界経済の減速による外需の低迷に加え、行動制限による経済活動の停滞が内需の重石となったことで、アジア通貨危機以来となる深刻な景気減速に直面したことが影響している。また、世界的に財政及び金融政策を総動員する形で景気の下支えを図る動きが広がりをみせたこともあり、多くのアジア新興国も同様に巨額の財政出動に加え、利下げや量的緩和政策の実施など金融緩和を通じて景気を押し上げる動きがみられた。なお、多くのアジア新興国はGDPに対する財及びサービス輸出の比率が高いなど、経済構造面で輸出依存度が相対的に高く、世界的な経済活動の正常化に伴う世界貿易の活発化の動きは輸出を押し上げることで景気の底入れに繋がりやすい。さらに、足下のアジア新興国における貿易の動きをみると、世界貿易を上回るペースで拡大しており、こうした状況は足下のアジア新興国が早いペースで景気回復の動きを強めることに繋がっていることは間違いない。

他方、各国における巨額の財政出動の動きを巡っては、国ごとにその規模感に差はあるものの、総じて公的債務残高を押し上げており、アジア新興国においても公的債務残高のGDP比は急上昇する動きが確認出来る。なお、こうした動き自体は先進国、新興国を問わずすべての国でみられる上、新興国については一昨年末から昨年9月末の間でGDP比+8pt程度上昇しているのに対して、先進国においては同期間中に同+19pt程度と新興国の倍以上のペースで拡大していることを勘案すれば、多くのアジア新興国においてこうした動きが取り立てて問題視される可能性は低いと見込まれる。ただし、新興国のなかでも公的債務残高のGDP比が元々高く、財政構造の脆弱さが度々指摘されてきたインドにおいては公的債務残高のGDP比が同期間に+12pt程度、マレーシアにおいても同+9pt程度とともに新興国の平均を上回るペースで拡大するなど、財政状況は一段と悪化している。さらに、これらの国々では金融政策を通じて事実上の財政ファイナンスが行われており、財政状況の悪化による悪影響を一段の金融緩和によって糊塗することで景気回復を優先する姿勢が採られている。こうした動きは感染収束が進むことで経済活動の正常化が円滑に図られれば問題が表面化するリスクは低い一方、足下のインドでは感染が再拡大するなど事態が急速に悪化していることを勘案すれば 、そうしたリスクに晒されやすくなっていることを意味する。さらに、新型コロナウイルスの感染拡大による悪影響を緩和すべく、多くの国で政策金利は過去最低を更新する異例の金融緩和措置が採られるなか、アジア新興国においては低金利環境の継続に加えて、経済活動の正常化も追い風に家計債務も拡大するなど景気回復を後押ししている。なお、新興国の平均ベースでは一昨年末から昨年9月末までの間にGDP比で+5pt程度上昇しているが、アジア新興国のなかで家計部門向け債務残高のGDP比が平均に比べて低いインドネシア(+0.5pt)やインド(+3pt)などは小さな伸びに留まる。その一方、中国 (+6pt)やタイ(+6pt)、韓国 (+6pt)などアジア新興国のなかでも家計部門向け債務残高のGDP比が比較的高水準にある国々では、新興国の平均を上回るペースで家計債務の拡大が進んでおり、こうした動きが景気回復を下支えしている様子がうかがえる。ただし、これらの家計債務が拡大ペースを強めている国はいずれも近年、合計特殊出生率が低下するなど少子高齢化に直面する国々であり、韓国は昨年人口減少局面に突入したほか、中国も向こう数年以内の人口減少局面の突入が見込まれるいわゆる『老いるアジア』の国々であり、新型コロナ禍を経た家計部門の意識変化によりそうした動きが加速することが懸念される。また、足下の中国及び韓国では家計債務の膨張が不動産市場への資金流入に繋がることで不動産市場の『バブル化』が懸念されるなど、異例の金融緩和による『副作用』が顕在化する動きもみられる。他方、将来的には人口減少による潜在成長率は低下を余儀なくされる状況を勘案すれば、債務膨張を通じた実体経済のかさ上げは限界が近づくことが避けられない上、債務負担の増大が経済活動の足かせとなることも考えられる。足下の世界経済にとってアジア新興国は経済成長のけん引役であり、如何なる形であれ経済成長に繋がる動きが出ていることは表面的には望ましい一方、その内容は中長期的なリスク要因となり得ることに注意が必要である上、日本には距離的な近さもありその影響が及びやすいことにも留意する必要があろう。

[1] 3月23日付レポート「インド、世界有数の「ワクチン生産国」の背後にある不都合な真実」

[2] 4月1日付レポート「雇用回復は道半ばも、債務傍証で景気回復が演出される中国」

[3] 3月17日付レポート「韓国・次期大統領選まであと1年、政局を巡る動きに大きなうねり」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹