- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 雇用回復は道半ばも、債務膨張で景気回復が演出される中国経済

- Asia Trends

-

2021.04.01

アジア経済

新型コロナ(経済)

中国経済

雇用回復は道半ばも、債務膨張で景気回復が演出される中国経済

~企業部門のみならず家計部門の債務も膨張、金融システミックリスクの極小化は一段と重要に~

西濵 徹

- 要旨

-

- 昨年来の世界経済は新型コロナウイルスのパンデミックから立ち直り、一度は大きく落ち込んだ世界貿易は底入れしてきた。しかし、変異株の感染拡大により行動制限を再強化する動きが広がりをみせているほか、国際金融市場も米長期金利の上昇を契機に変調する兆しも出ている。中国には世界経済の回復による外需底入れが「ポスト・コロナ」のフロントランナーとなる一助となってきたが、その行方に暗雲が漂っている。

- 政府統計は3月の企業マインドの回復が示唆されたが、財新製造業PMIは50.6と前月比▲0.3pt低下するなど昨年末以降の頭打ちが続く。輸出向け新規受注は回復しているが、人権問題を契機に対外関係は急速に悪化するなど外需の見通しは立ちにくくなっている。国際商品市況の上昇がコスト上昇要因となる一方で価格転嫁は道半ばのなか、依然として雇用調整圧力がくすぶるなど家計消費の足かせとなる可能性もある。

- 足下の中国経済は外需の回復を追い風に生産は拡大し、投資も活発化する一方、家計消費は底打ちするも力強さを欠く対照的な状況が続く。雇用悪化が家計消費の足かせとなる一方、資産価格の上昇は高額消費を押し上げるなど社会経済格差は拡大しており、その背後で債務膨張が進む。当局は重要政策課題に金融システミックリスクの極小化を掲げるが、債務膨張が進むなかでその重要性は高まっていると言えよう。

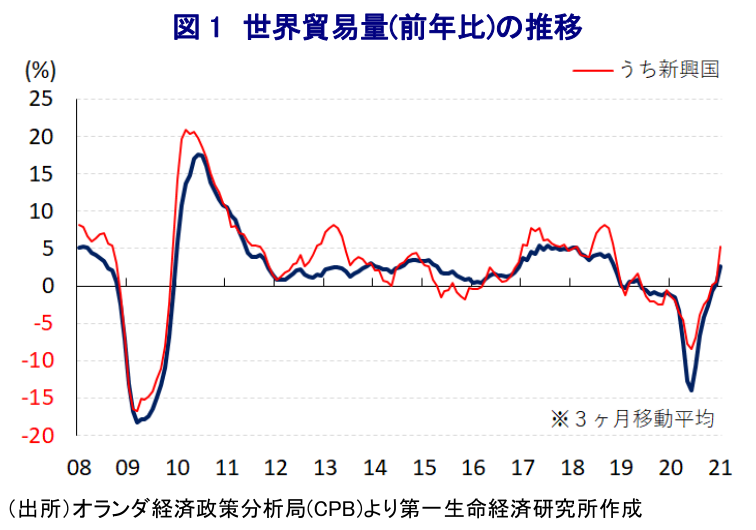

昨年来の世界経済を巡っては、新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を受けた全世界的な行動制限の広がりに伴う深刻な景気減速に見舞われたものの、その後は感染拡大の一服による経済活動の正常化ないし再開を受けて底入れの動きを強めてきた。なかでも世界的な経済活動の正常化ないし再開に加え、全世界的に財政及び金融政策の総動員による景気下支えが図られたこともあり、昨年半ばにかけて大きく下押し圧力が掛かった世界貿易は一転して底入れしてきた。さらに、経済構造面で輸出依存度が相対的に高い新興国では底入れの度合いが大きくなっており、そうした状況に呼応する形で景気底入れの動きを強めてきた。しかし、足下では欧州において感染力の強い変異株の感染が拡大していることで行動制限を再強化する動きが広がりをみせているほか、一部の新興国においても変異株の感染拡大が確認されるなど、回復の動きをみせてきた世界経済の行方に冷や水を浴びせる懸念が高まっている。また、全世界的な金融緩和を背景に国際金融市場は『カネ余り』の様相を一段と強めており、世界経済の回復も追い風に資産価格が上昇するなど活況を呈する展開が続いてきたものの、このところは米長期金利の上昇をきっかけに新興国への資金流入の動きが頭打ちする兆しも出ている。仮にこうした状況が長期化すれば、底入れの動きを強めてきた世界貿易に一転下押し圧力が掛かるほか、それに伴い世界経済の回復の動きが頭打ちすることも懸念される。当初における新型コロナウイルスの感染拡大の中心地となったものの、その後は感染収束による経済活動の正常化などを受けて足下では「ポスト・コロナ」の世界経済のフロントランナーとなった中国だが、その景気回復には世界経済の回復による外需の底入れが一助となってきたことを勘案すれば、世界経済の行方に対する暗雲が立ち込めている状況は中国経済にとって無視し得ない状況にあると判断出来る。

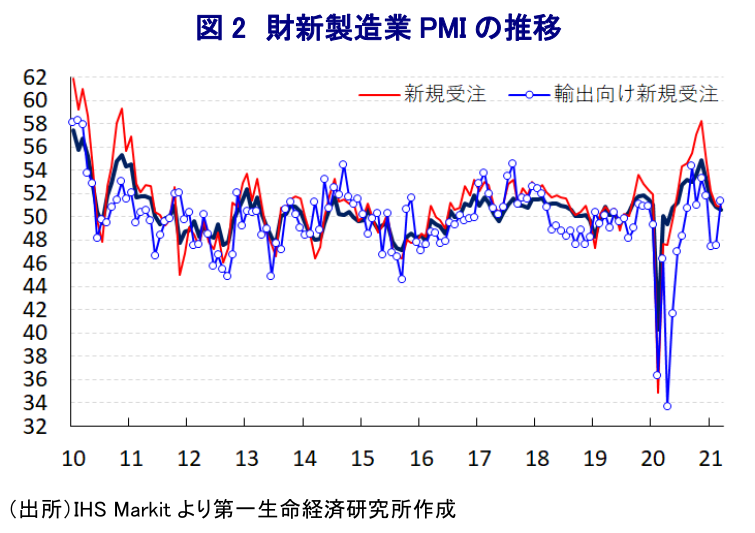

なお、政府が公表した企業マインド統計に拠れば3月は製造業のみならず非製造業においても改善の動きを強めるなど景気の底入れを示唆する内容となっていたものの 、英調査会社のIHS Markit社が公表した3月の財新製造業PMI(購買担当者景況感)は50.6と好不況の分かれ目となる50を11ヶ月連続で上回るも、前月(50.9)から▲0.3ptと4ヶ月連続で低下するなど昨年末以降における頭打ちの様相を一段と強めている。足下の生産動向を示す「生産(51.8)」は前月比▲0.1ptとわずかに生産活動に下押し圧力が掛かっているほか、先行きの生産に影響を与える「新規受注(50.9)」は同▲0.1ptとわずかに低下する一方、「輸出向け新規受注(51.4)」は同+3.8ptと大幅に上昇して3ヶ月ぶりに50を上回る水準となるなど外需の回復期待を反映する動きがみられる。外需向けを中心とする受注動向の改善を受けて「受注残(51.2)」と前月比+2.2ptと大幅に上昇して2ヶ月ぶりに50を上回るなど先行きの生産を押し上げると期待されるものの、上述のように世界経済を取り巻く環境に不透明感が高まっているほか、米バイデン政権のみならず、欧州諸国も中国国内の人権問題を理由に対中姿勢を硬化させていることを勘案すれば、外需環境が追い風となるかは見通しが立ちにくい状況にある。他方、足下の生産活動の鈍化を受けて「完成品受注(49.9)」は前月比▲0.5pt低下して3ヶ月ぶりに50を下回る水準となるなどわずかに在庫調整が進展しており、在庫復元の動きが生産活動を支える余地はある。ただし、原油をはじめとする国際商品市況の底入れの動きを反映して「投入価格(61.5)」は前月比+2.4ptと大幅に上昇して約3年半ぶりの水準となるなどコスト上昇圧力が強まっている。「出荷価格(56.9)」も同+3.4ptと大幅に上昇して約4年半ぶりの水準となるなど価格転嫁は進んでいるものの、景気回復が道半ばの状況にあるなかで消費者段階ではディスインフレ圧力がくすぶる展開が続いており 、先行きの企業業績を圧迫することが懸念される。さらに、企業マインドの底堅さにも拘らず「雇用(49.5)」は前月比+1.4pt上昇するも引き続き50を下回る水準で推移するなど調整圧力がくすぶっており、年明け以降の家計消費が頭打ちの様相を強める動きをみせていることを勘案すれば 、先行きも力強さを欠く展開が続く可能性がある。

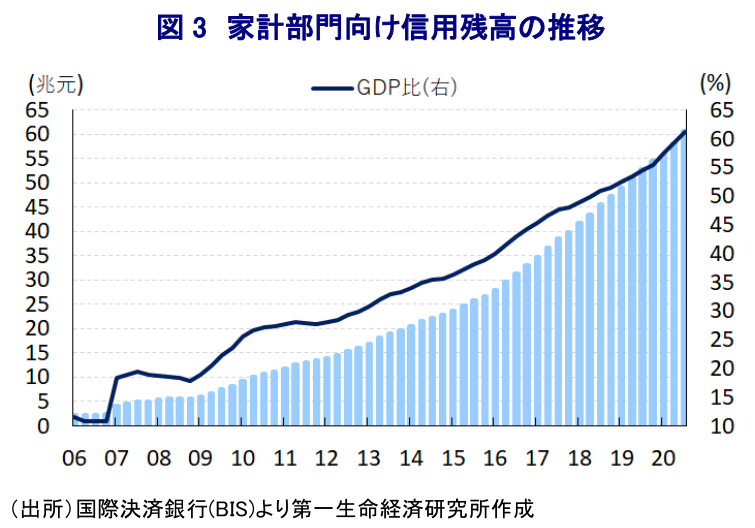

上述したように昨年半ば以降の中国経済は回復の様相を強めており、「ポスト・コロナ」のフロントランナーとなっているが、世界経済の回復を背景とする輸出の堅調さなどを背景に鉱工業生産も拡大傾向を強めている。また、財政及び金融政策の総動員を受けて公共投資の進捗促進や不動産投資が活発化するなど投資も底入れの動きを強めている一方、家計消費は底打ちを果たしているものの力強さを欠くなど対照的な状況が続いている。こうした背景には、新型コロナウイルスの感染拡大を受けて当局が実施した都市封鎖(ロックダウン)などの感染対策の結果、幅広い分野で雇用環境に大きく下押し圧力が掛かったほか、その後の感染収束により経済活動の正常化が図られたにも拘らず雇用を取り巻く状況は充分に回復していないことが影響している。さらに、そうした影響は貧困層や低所得者層に深刻な打撃を与えており、家計消費の回復の足取りの重さに繋がっていると捉えることが出来る。他方、中銀(中国人民銀行)による金融緩和を追い風に金融市場は『カネ余り』の様相を強めるなかで、余剰資金の一部は不動産や株式といった資産市場に流入したことで資産保有者にとっては価格上昇に伴う資産効果が財布の紐を緩める動きに繋がっている可能性もあり、中国においては新型コロナ禍を経て社会経済格差は一段と広がっていると考えられる。こうした動きの背後では家計部門に対する信用残高の拡大ペースも加速しており、足下では非金融企業部門向けを中心とする債務膨張の動きが景気回復を促す一助となっているものの、家計部門についても同様の状況にあると捉えられる。なお、足下の家計部門向け信用残高はGDP比で6割強程度であり、G20平均(66.6%)と比較して突出している訳ではないものの、過去数年における拡大ペースは急激であり、その動きに裏打ちされて不動産など資産価格が上昇してきたことを勘案すれば、不動産市況など資産価格の動向に揺さぶられやすい状況にある。依然として雇用環境が不透明ななかでは、当面の家計消費は資産価格の動向や債務膨張によって支えられる可能性がある一方、こうした動きは家計部門が金融市場の動向に左右されやすくなることを意味しており、当局が最優先課題に掲げる金融システミックリスクの極小化の行方が大きなカギを握ることになろう。

[1] 3月31日付レポート「中国・企業マインド底入れも、信用市場を巡る行方に引き続きご用心」

[2] 3月10日付レポート「中国、ディスインフレと資産バブル懸念の共存で政策対応は困難に」

[3] 3月15日付レポート「中国景気は着実に底入れするも、前年比の伸びの「トリック」に要注意」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

インド・インフレ率は鈍化も、インフレ圧力はくすぶる展開(Asia Weekly(4/12~4/19)) ~オーストラリアの雇用環境は大都市と地方、正規雇用と非正規雇用の間に差が生じている模様~

アジア経済

西濵 徹

-

インドネシア・プラボウォ次期政権へ金融市場からの「洗礼」か ~外貨準備高は市場の動揺への耐性に乏しく為替介入には限界、財政規律を維持出来るかに注目~

アジア経済

西濵 徹

-

「最強通貨」メキシコペソでも「米ドル一強」の流れには勝てないか ~中東情勢の不安定化に加え、外貨準備高も金融市場の動揺への耐性に乏しいことに要注意~

新興国経済

西濵 徹

-

ニュージーランド、インフレの粘着度は中銀の抑制姿勢の長期化を示唆 ~NZドルの対米ドル相場は米FRBの動き如何の一方、日本円に対しては底堅い展開が続くであろう~

アジア経済

西濵 徹

-

シンガポールはいよいよ政権移譲、ウォン次期政権の行方は ~「Xデー」は5月15日、リー一族のいない政界は構造問題や与党PAP立て直しなど難題に直面しよう~

アジア経済

西濵 徹

関連レポート

-

中国当局はいつまで「意味のない」成長率目標に拘泥するのか ~1-3月GDPは国進民退で前年比+5.3%に加速も、需要の乏しい生産拡大は世界経済を揺さぶるか~

アジア経済

西濵 徹

-

中国当局が打ち出す「買い替え促進策」は内需拡大の切り札になるか ~商品市況は中国の景気回復を先取りも息切れ懸念はくすぶる、「カンフル剤」への期待は難しいだろう~

アジア経済

西濵 徹

-

中国による「デフレの輸出」の懸念は一段と高まっている可能性も ~マインド改善の一方で雇用調整圧力は根強く、外需依存の動きがデフレの輸出を加速させる懸念も~

アジア経済

西濵 徹

-

年明けの中国景気は引き続き「供給サイド」がけん引役となる展開 ~外需依存を強める一方で内需は力強さを欠き、デフレ懸念に加えて世界経済をかく乱する可能性も~

アジア経済

西濵 徹

-

中国のインフレ率は5ヶ月ぶりのプラスに転じているものの ~春節要因を除けばディスインフレ基調は変わらず、デフレ懸念が意識される展開が続く~

アジア経済

西濵 徹