- HOME

- レポート一覧

- 経済分析レポート(Trends)

- グローバル経済見通し(2021年2月)

- Economic Trends

-

2021.02.19

日本経済

米国経済

欧州経済

日本経済見通し

世界経済全般

米国経済見通し

欧州経済見通し

グローバル経済見通し(2021年2月)

~ワクチンへの期待~

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1.日本経済

景気の現状 ~2四半期連続の高成長も、1-3月期は再びマイナス成長へ~

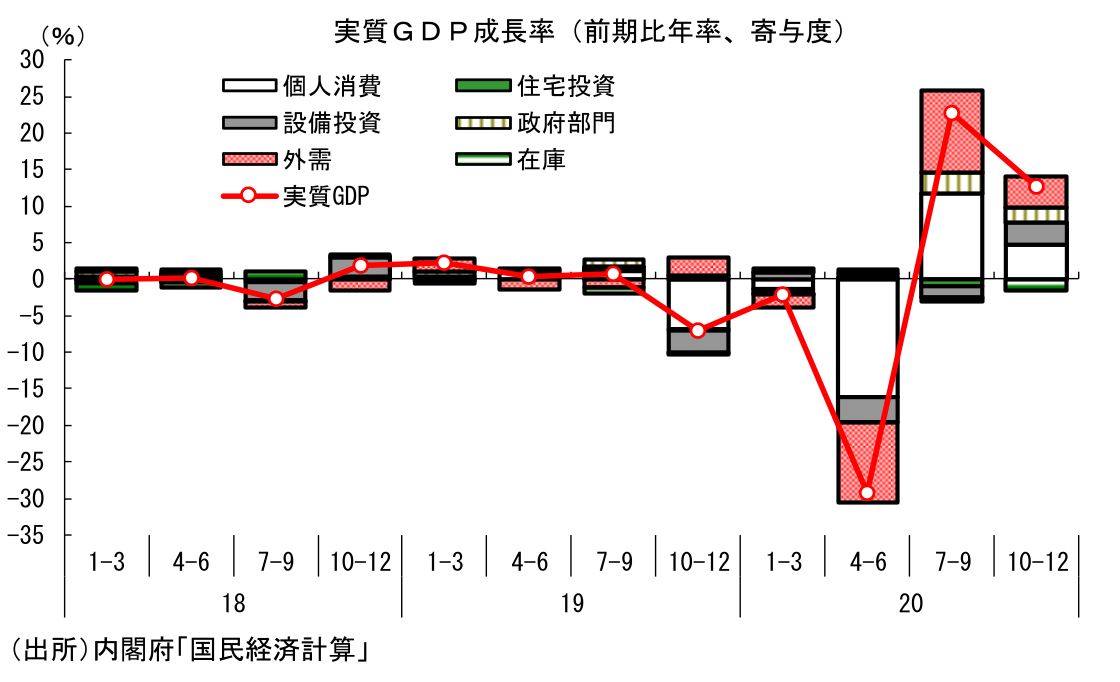

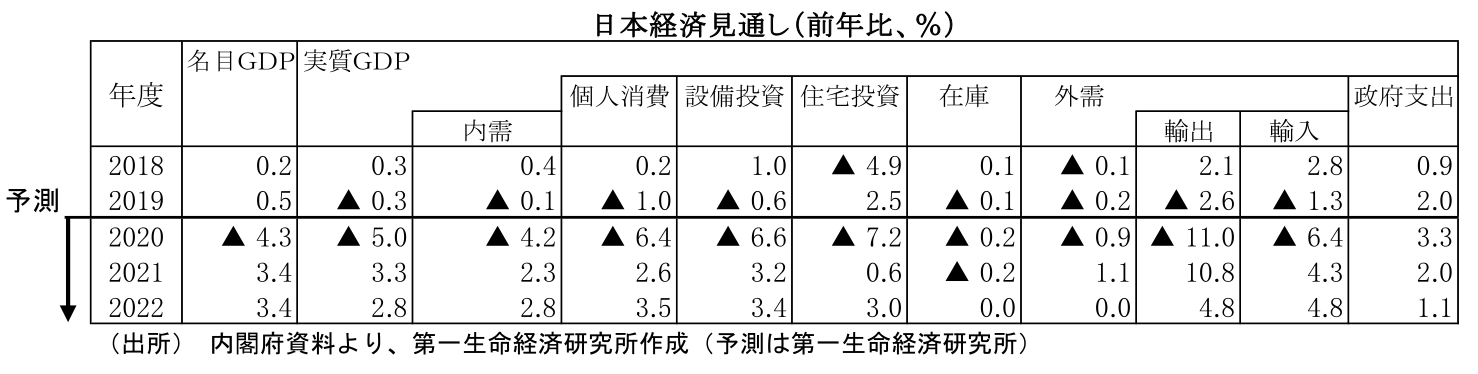

2020年10-12月期の実質GDP成長率は前期比年率+12.7%と、7-9月期の前期比年率+22.7%に続いて2四半期連続の高成長となった。牽引役となったのは個人消費と外需だ。Go Toトラベル事業の本格開始、Go Toイート開始といった政策効果もあり、個人消費が好調に推移したほか、世界的に製造業部門が好調に推移していることを背景として、輸出も前期比+11.1%と急増した。

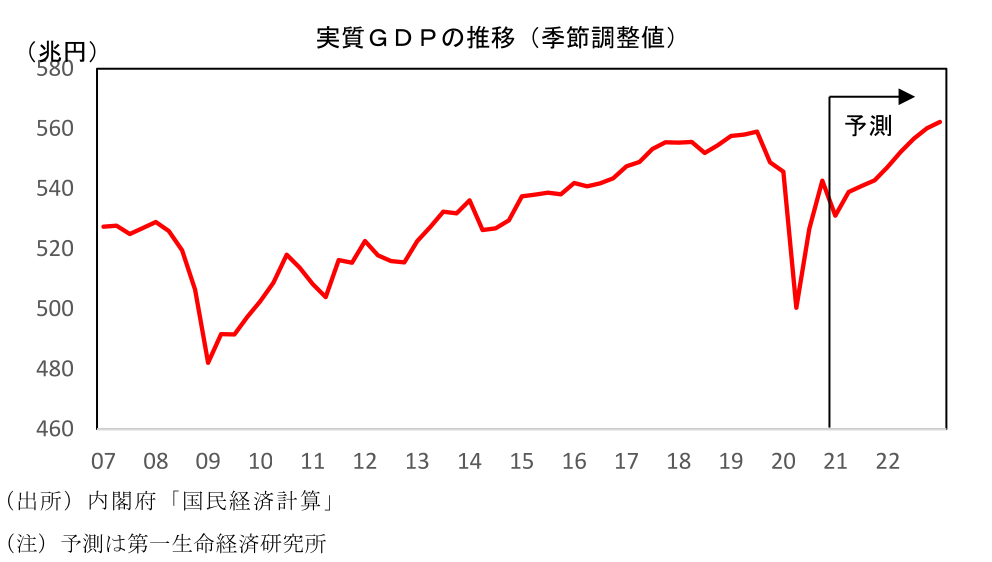

こうした高成長の実現により、緊急事態宣言で激減した20年4-6月期の落ち込み分の9割以上を回復した。実質GDPの水準も、新型コロナウイルス感染拡大前の19年10-12月期比▲1.2%、消費税率引き上げ直前の19年7-9月期比▲2.9%のところまで戻っている。経済活動の正常化にはまだ距離があることは確かだが、以前と比較すれば水準としての回復も進んできたことが確認できる。

もっとも、こうした持ち直しの動きには足元で陰りがみられる。年末以降の感染者数急増と緊急事態宣言の発令によって事態の深刻さが改めて意識されたことから、昨年末以降、小売・娯楽施設への人出は明確に減少している。今回の緊急事態宣言は、飲食中心の制限、地域限定の発令ではあるが、外出手控えの動きが全国的に強まったことで飲食以外のサービス消費にも悪影響は及ぶことに加え、宣言発令地域以外でもサービス消費は大きく抑制される見込みだ。昨年の緊急事態宣言時と比べれば落ち込み幅は限定されるものの、1-3月期の成長率は前期比年率▲8%程度の大幅マイナス成長に転じることが予想される。

景気の先行き ~22年度はワクチン普及で上振れの可能性も~

海外から2か月程度遅れ、日本でもようやくワクチン接種が始まることは好材料だ。もっとも、今後実際に接種を進めていく上で様々な問題が浮上してくることは確実であり、かなりの混乱が生じることが予想される。元々、他の先進諸国と比べて接種開始のタイミングが遅いこともあり、ワクチンが普及するには時間がかかる可能性が高い。

結果として、しばらくは経済活動と感染拡大抑制のバランスを取りながら進んでいかざるを得ない。感染者数の減少と緊急事態宣言の解除を受けて4-6月期以降は再びプラス成長に戻ると予想するが、様々な制約が残り続けるなか一本調子での景気回復は困難である。少なくとも21年中は景気の持ち直しペースが抑制される可能性が高い。

一方、22年の景気については上振れを見込んでいる。21年後半にかけて、ペースは遅いながらもワクチン接種は徐々に進むとみられ、感染抑制効果が22年には徐々に顕在化すると想定しているためだ。感染者数の減少が実際に見えてくれば、心理的な面でも好影響が及ぶだろう。抑制されてきたサービス消費が持ち直すことで、回復ペースが速まると予想される。感染拡大リスクが小さくなれば、需要喚起を目的とした経済対策が実施しやすくなることも、景気の後押しにつながるだろう。

結果として、22年度の成長率は+2.8%と、ESPフォーキャスト調査におけるエコノミストコンセンサス(+1.8%)を大きく上回ると予測している。GDPの水準(季節調整値)でみれば、新型コロナウイルス感染拡大前の19年10-12月期の水準を取り戻すのは22年4-6月期、消費増税前の19年7-9月期を回復するのは22年10-12月期と想定している。

2.米国経済

景気の現状 ~20年末にかけて回復ペース鈍化~

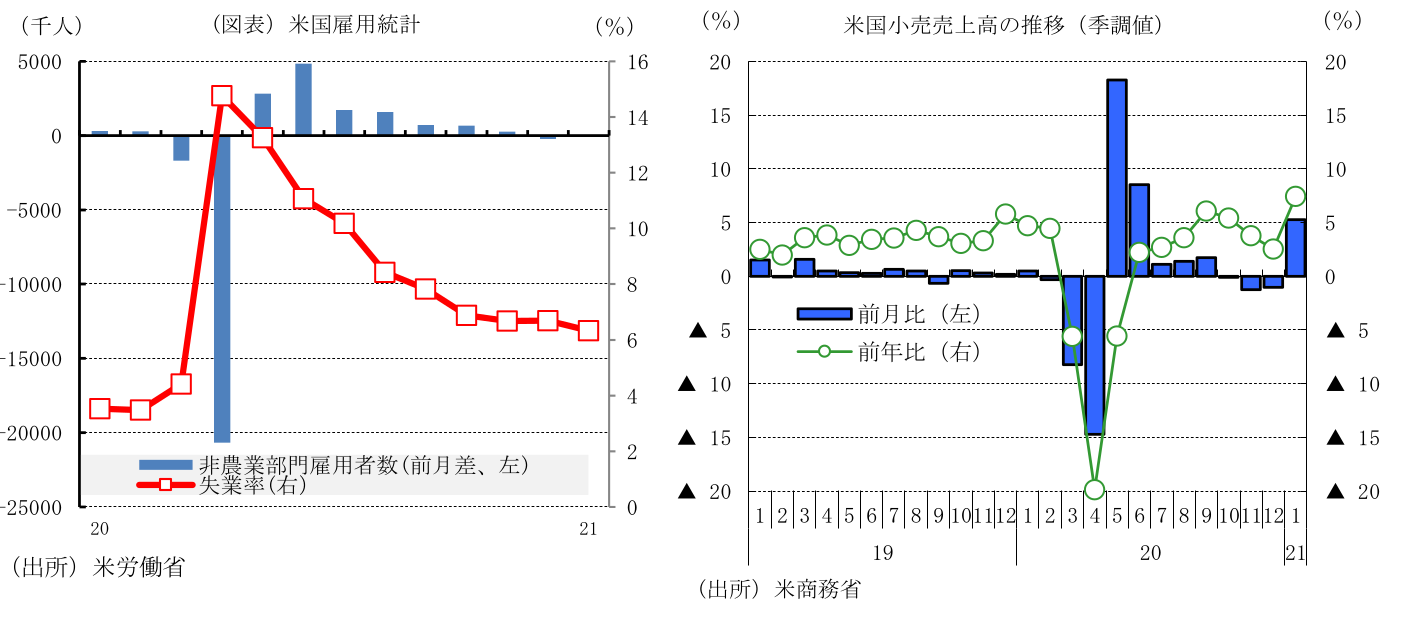

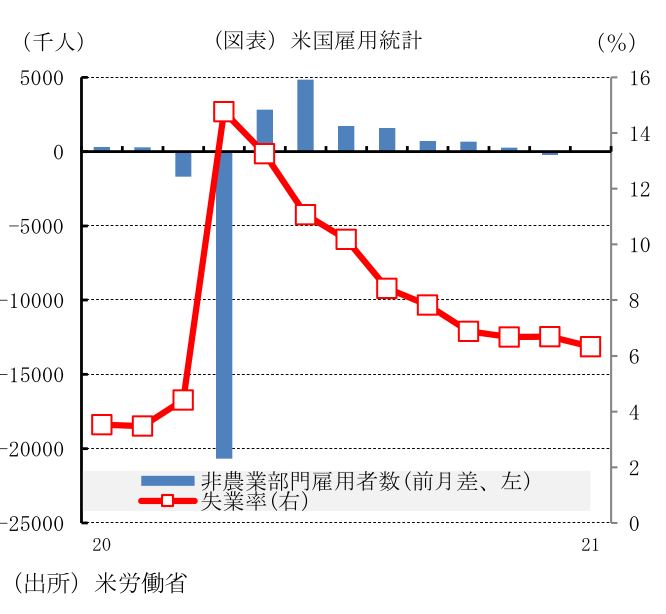

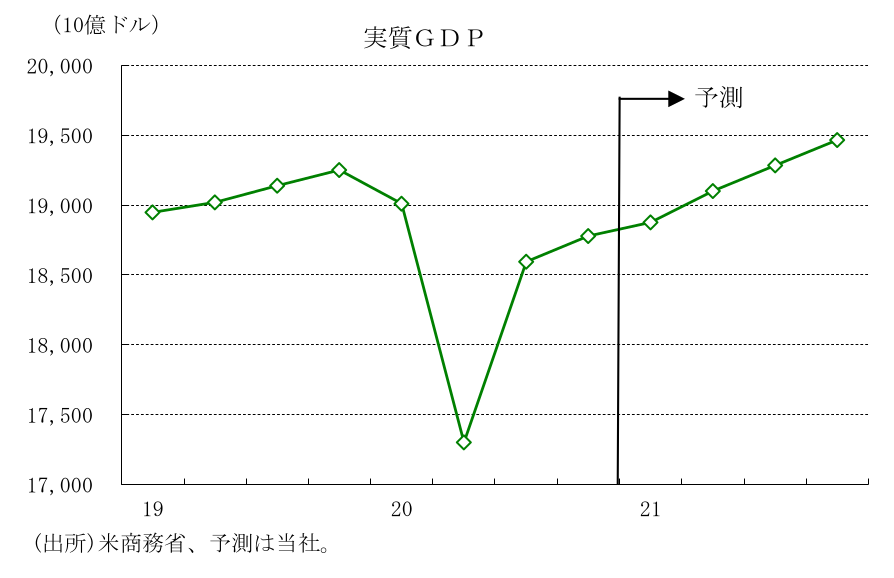

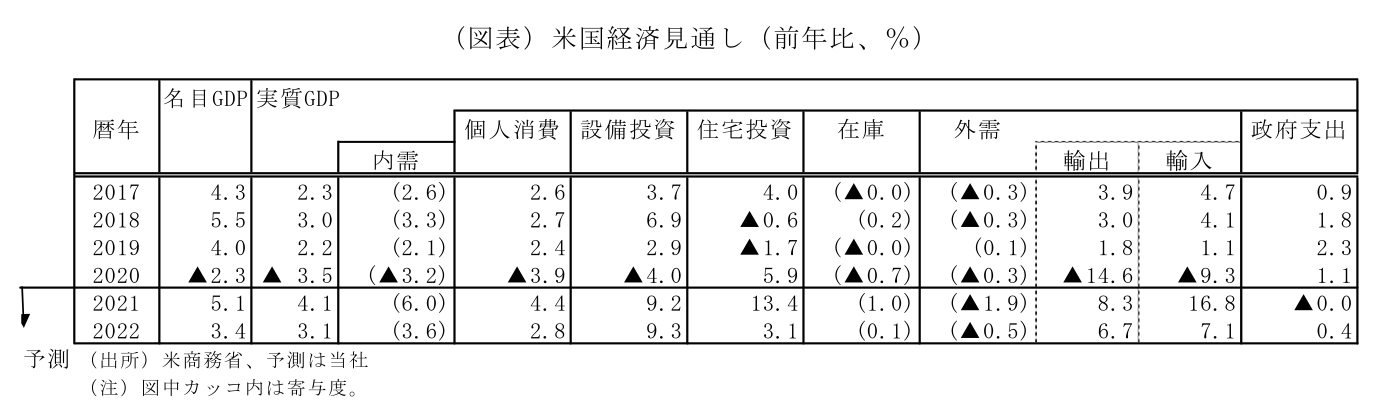

米国の20年の実質GDP成長率は、新型コロナウイルスの感染拡大によって前年比▲3.5%と、金融危機で落ち込んだ09年の前年比▲2.5%以来のマイナス成長となった。マイナス幅は、同統計の作成が開始された1947年以降で最大となった。四半期での成長の推移は、ロックダウンの実施で1-3月期に前期比年率▲5.0%、4-6月期に同▲31.4%と落ち込んだ後、ロックダウンの解除、経済支援策によって7-9月期に同+33.4%の大幅上昇となった。その後、10-12月期に、7-9月期の大幅拡大の反動のほか、新型コロナウイルスの感染拡大第3波による行動制限の強化、経済支援策の押し上げ効果の弱まりによって、前期比年率+4.0%と急減速した。住宅投資が前期比年率+33.5%(7-9月期同+63.0%)、設備投資が同+13.8%(同+22.9%)と二桁増を維持したものの、個人消費が前期比年率+2.5%(7-9月期同+41.0%)と大幅に鈍化した。

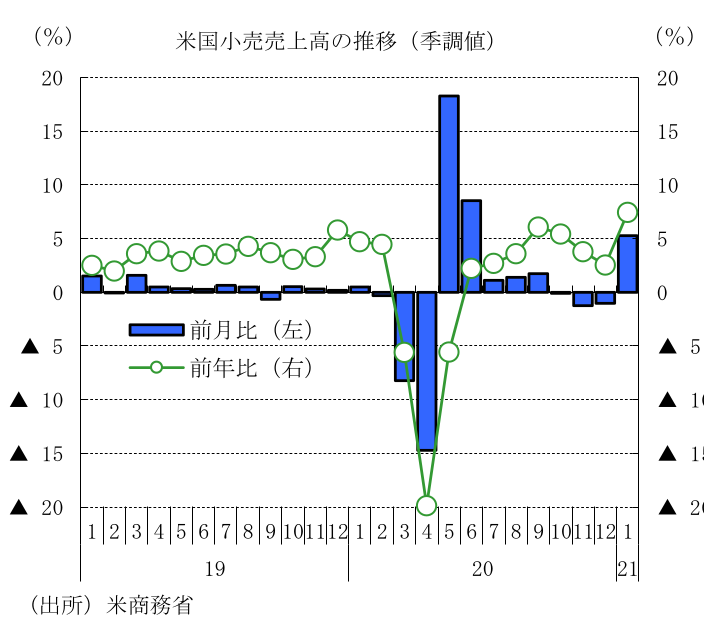

もっとも、個人消費の動向を示す小売売上高が、経済支援策による所得の増加などを受け、1月に急拡大に転じた。また、企業の景況感を示すISM景気指数は、製造業、非製造業ともに21年1月にかけて高い水準を維持しており、景気回復ペースの再加速が示唆されている。一方、労働市場では、新型コロナウイルスの感染拡大第3波によって、非農業部門雇用者数が12月に減少に転じ、1月も小幅増加にとどまった。失業率は20年4月の14.7%(同統計作成開始以降で最悪の水準)をピークに21年1月に6.3%まで低下したものの、コロナ危機で失業し職探しを諦めた人を含めると10%程度となる。コロナ危機前との比較では、雇用の水準は大幅に下回り、失業率は高い水準にとどまっている。

このような中、FRBは事実上のゼロ金利、毎月1200億ドルの国債やMBSの購入を継続している。さらに、金融緩和の強化策としてフォワードガイダンスを導入している。最大雇用に達したうえ、平均で前年比+2%をやや上回る水準となるまで事実上のゼロ金利政策を維持するほか、最大雇用と物価安定に向けてさらに大きな進展が見られるまで、米国債を少なくとも月800億ドル、モーゲージ担保証券を少なくとも月400億ドルのペースで増やし続ける方針を示している。

景気の先行き ~GDPは経済支援策によって21年中にコロナ危機前の水準を回復~

今後の米国経済は、新型コロナウイルスの感染拡大とその対策の影響を大きく受ける。ワクチン接種が始まっているものの、供給不足などによって接種が遅れていることもあり、新型コロナウイルスの感染拡大が高い水準で続くと予想され、行動制限の継続や自主的な抑制につながろう。一方、昨年12月末に9,000億ドル規模の経済支援策が成立したことで21年1-3月期に、個人消費が下支えされるほか、中小企業での雇用削減が控えられ、労働市場の回復が進展しよう。さらに、バイデン政権によって3月中に総額1.9兆ドル規模の経済支援策の策定が予想される。ワクチンの普及や検査拡充など新型コロナウイルス対策のほか、家計向け支援策として、1人当たり1,400ドルの現金給付、失業保険の追加給付の週400ドルの上乗せと期限延長などが含まれる見込み。また、中小企業向け補助金・融資の拡充、州・地方政府への補助金などが含まれると予想される。これらの効果により21年前半の経済成長の下支えが期待される。

21年後半には、経済支援策の効果が及ぶ中、ワクチン接種の増加によって行動制限など経済成長を抑制する要因が弱まるとみられ、景気・雇用の回復ペースが速まろう。これを背景に、同期間に米国の実質GDPは主要先進国で最も早くコロナ危機前の水準を上回り、21年の実質GDPは前年比+4.1%成長が見込まれる。ただし、感染力が高く、既存のワクチンの予防効果が弱くなるような新型コロナウイルスの変異種の感染が拡大すれば、経済成長が下振れるリスクがある。

3.欧州経済

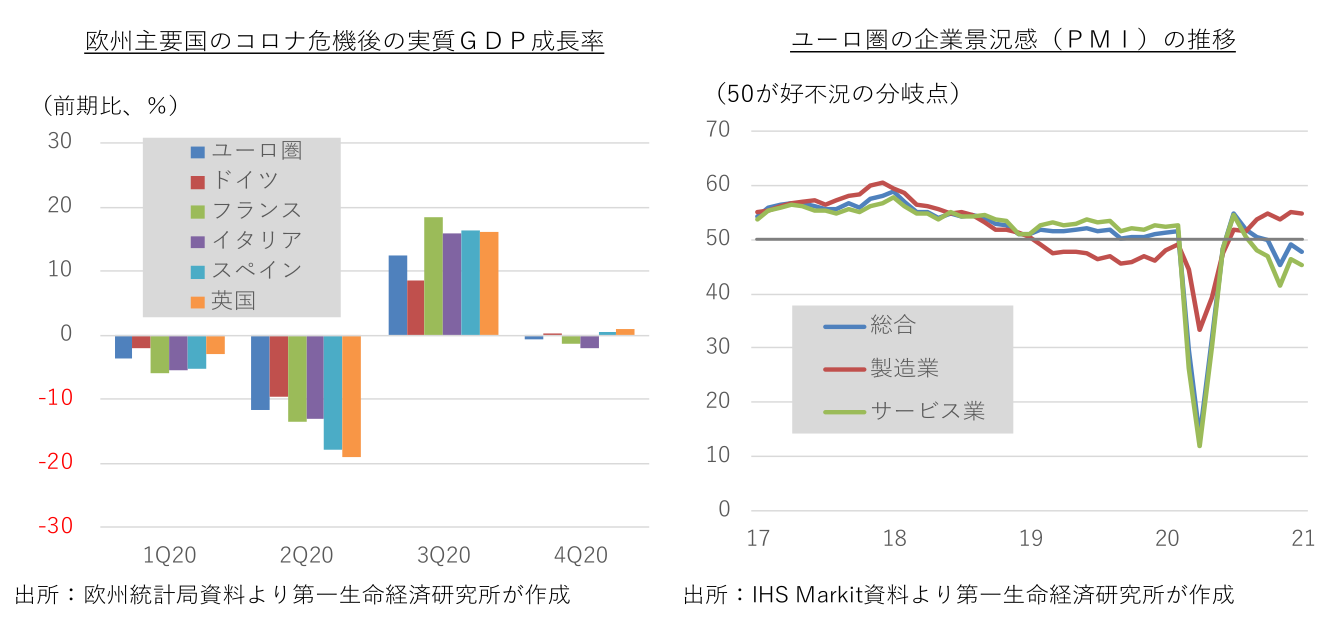

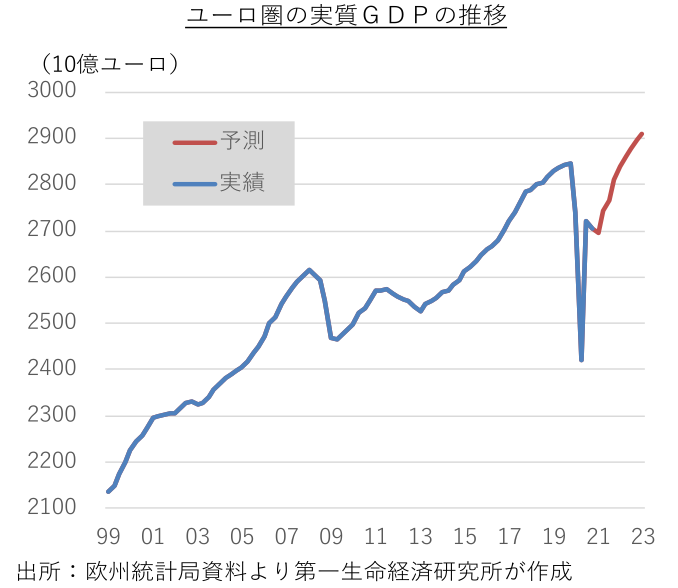

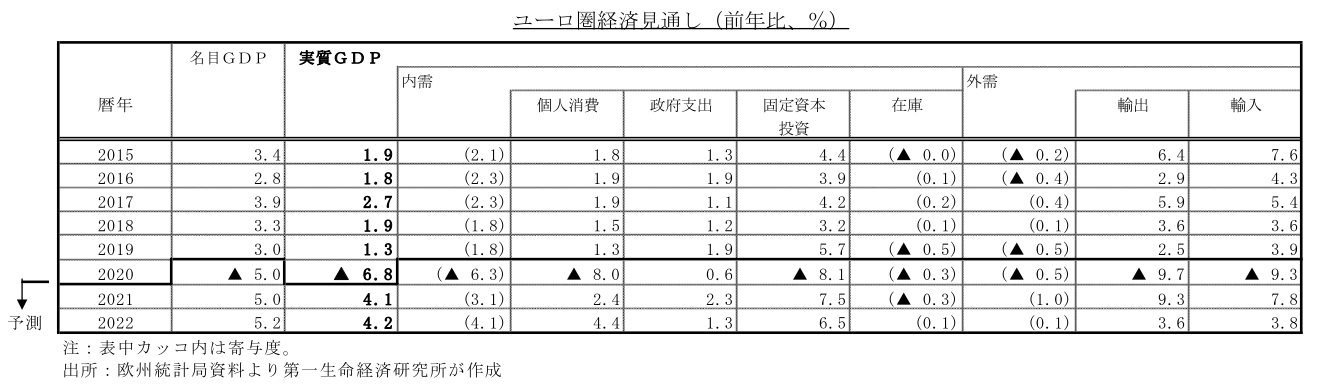

景気の現状 ~二番底転落も昨年春に比べて落ち込みは限定的~

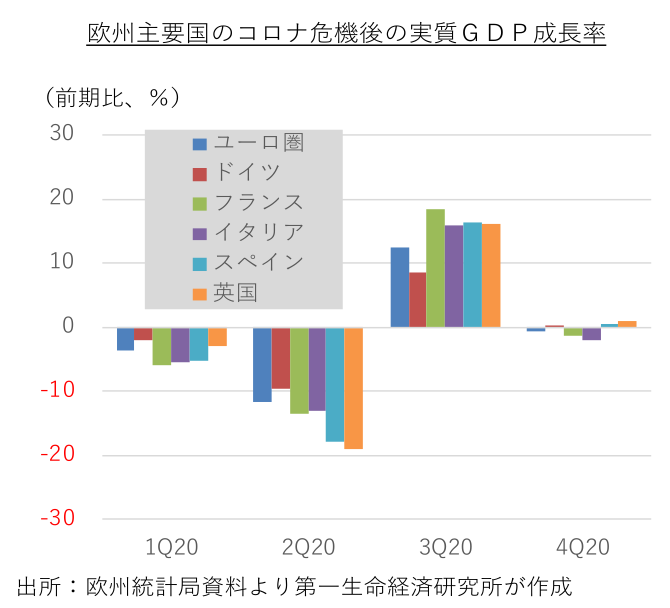

昨年秋の新型コロナウイルスの感染第二波の発生を受け、欧州各国では都市封鎖が再開され、経済活動にブレーキが掛かっている。行動制限解除で2020年7-9月期に大きくリバウンドした後、10-12月期のユーロ圏の実質GDP成長率は前期比▲0.6%、同年率▲2.4%とマイナス成長に再転落した。2020年の年間成長率は▲6.8%と、リーマン危機時の2009年(同▲4.5%)を上回り、史上最大の落ち込みを記録した。年明け以降も変異種の感染が広がっており、多くの国が行動制限の強化や延長を余儀なくされている。1-3月期のユーロ圏は再びマイナス成長となる可能性が高い。ただ、昨年春の第一波では経済活動が全面的に停止したのに対し、第二波の落ち込みは比較的軽微なものにとどまりそうだ。世界景気の回復期待を支えに、輸出関連を中心に製造業活動が上向いていることが、世界全体が悲観一色だった昨年春とは大きく異なる。在宅勤務環境の整備やウイルスに対する理解が深まったこともあり、経済活動と感染予防をある程度両立することができるようになった点も大きい。また、英国と欧州連合(EU)の間で自由貿易協定が締結され、企業を取り巻く不透明が払拭されたこと、ワクチン接種が開始されたこと、米国でバイデン政権が誕生したことも、先行きの回復期待を通じて景気の下支え役となっている。

都市封鎖の間の経済活動を支えるため、欧州各国は財政・金融政策を総動員している。EUはコロナ危機対応の時限措置として、2020-21年の財政規律の適用を全面的に停止することを決定した。EUとして一体的な危機対応も強化しており、財政基盤が脆弱な加盟国を支援するため、医療・治療・予防費用、雇用対策、公的融資補償に充てる基金を創設し、感染収束後の経済復興に充てる復興基金を創設することで合意した。現在、復興基金の正式稼働に向けた最終的な法整備を進めるとともに、加盟国は基金の利用に必要な復興計画を準備している。また、ユーロ圏の金融政策を一元的に担う欧州中央銀行(ECB)は昨年12月、春に開始したパンデミック緊急資産買い入れ(PEPP)の増額・延長や長期資金供給オペ(TLTRO3)の追加実施を決定し、今後も長期間にわたって緩和的な金融環境を維持することを約束している。

景気の先行き ~年後半には集団免疫獲得とコロナ危機克服が視野に~

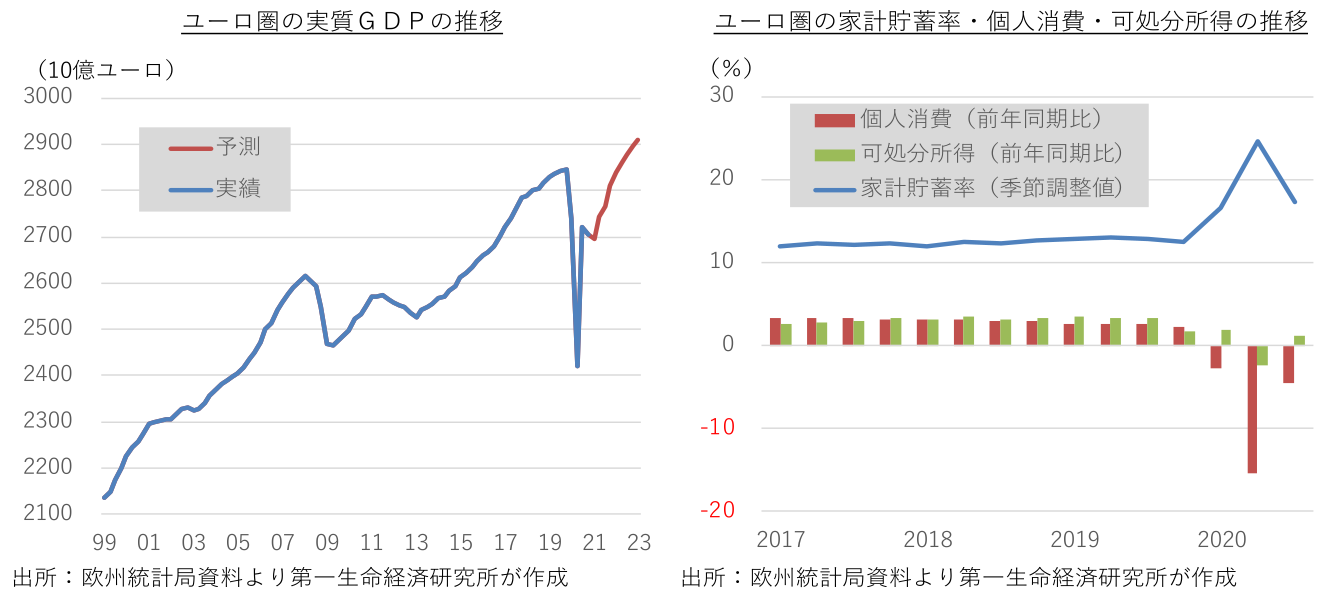

都市封鎖の再開・延長後、欧州各国では感染拡大や医療資源の逼迫にややピークアウトの兆しも出てきている。英国に比べて遅れが目立ったEU各国のワクチン接種も、4月以降は接種能力が大幅に拡充される公算が大きい。4-6月期中に医療従事者や高齢者の多くがワクチン接種を終え、年内には欧州の多くの国で集団免疫の獲得が視野に入る。今後の感染動向を見極めつつ、欧州各国は行動制限を徐々に緩和する展開を想定する。都市封鎖の間に先送りされてきた消費活動や設備投資が再開することに加えて、復興基金の一部が加盟国に配分され始めることから、年後半のユーロ圏の経済成長率は大幅に加速すると予想する。2008-09年のリーマン危機時は、直後に欧州債務危機が襲ったこともあり、ユーロ圏が危機前の実質GDPの水準を回復するまでには約7年を要した。今回は2年半で危機発生以前の水準を回復するとみる。人々の行動変容もあり、一部の需要は復元しないものの、危機下で消費が手控えられたことで家計貯蓄率が大幅に上昇しており、その一部が挽回消費に向かう公算が大きい。行動制限の解除後も、当面は緩和的な財政・金融政策が維持されるとみられることも、景気回復を後押ししよう。こうした景気回復シナリオのリスク要因は、変異種の感染拡大やワクチン接種の遅れで都市封鎖の解除が後ずれすることが考えられよう。危機克服後も、大規模な財政出動と異例の金融緩和をどう手仕舞うか、危機下で膨れ上がった政府や企業の債務の返済負担、コロナ後の生活変化に合わせた不採算事業の整理や就労支援などが大きな課題として残る。

4.中国、アジア新興国経済

景気の現状 ~中、台、越が新型コロナを克服の一方、その他の国々は依然影響の真っ只中~

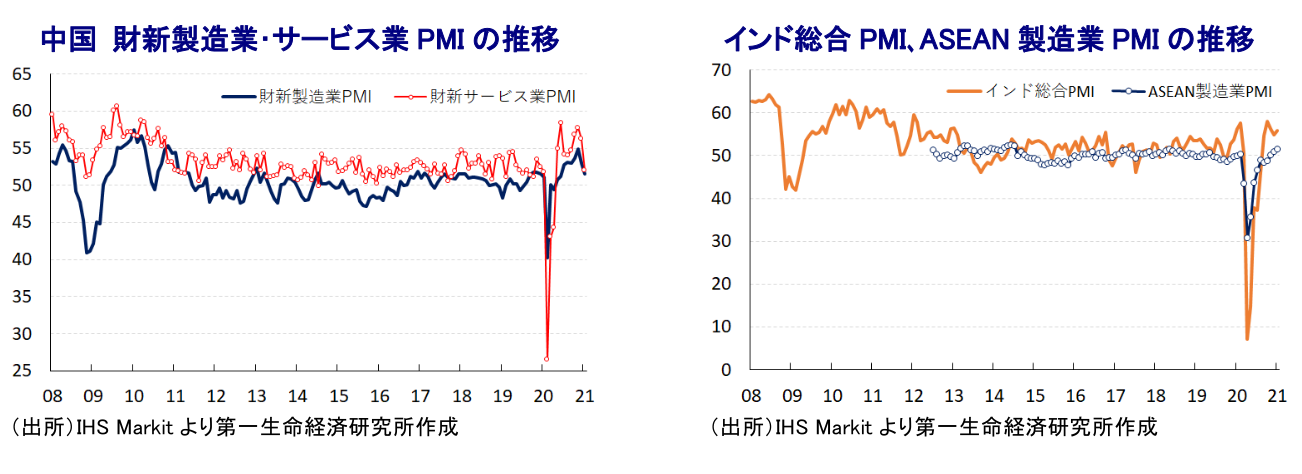

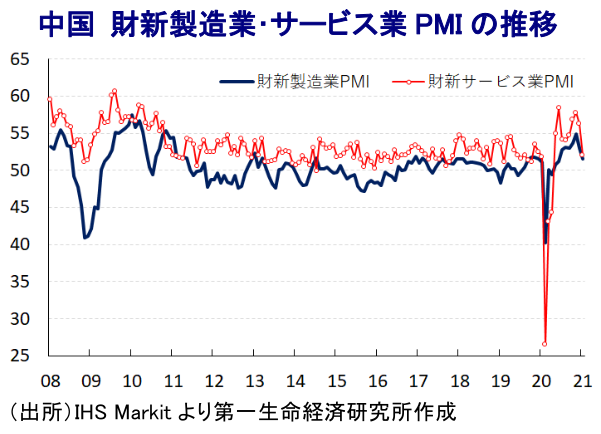

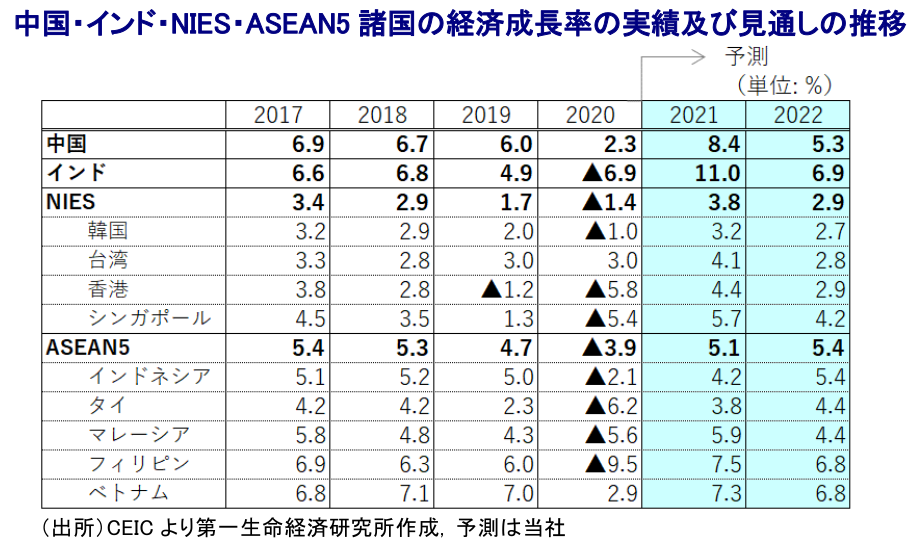

中国経済は、一昨年末に湖北省武漢市で発見された新型コロナウイルス(SARS-CoV-19)が全土に感染が拡大したほか、パンデミック(世界的大流行)による世界経済の減速も相俟って景気に急ブレーキが掛かる事態に直面した。しかし、都市封鎖(ロックダウン)による感染封じ込め策が奏功して早期に収束が図られ、財政及び金融政策を総動員した景気対策が採られたほか、世界経済の回復の動きも重なり景気は一転して底入れの動きを強めた。結果、昨年通年の経済成長率は+2.3%と多くの主要国がマイナス成長を余儀なくされたなかでプラス成長を維持するなど、『異例の』景気回復を遂げている。さらに、10-12月の実質GDP成長率は前年比+6.5%と丸2年ぶりの伸びとなるなど、足下の中国経済はマクロ面では新型コロナウイルスの影響を『完全に克服』したと捉えることが出来る。なお、景気回復の歩みを巡っては外需やインフラ関連を中心とする投資がけん引役となってきたものの、足下では家計消費の動きも底入れを強めるなど、バランスの採れた展開となる兆候もうかがえる。

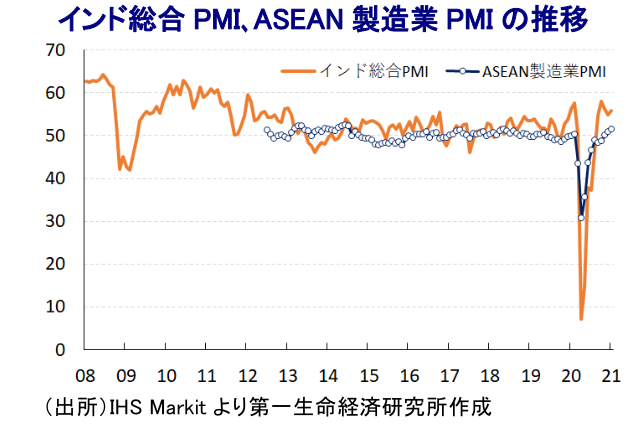

他方、中国以外のアジア新興国においては、徹底した感染対策により事態収束が図られた台湾及びベトナムでは経済活動の正常化が進んだほか、世界経済の回復の動きも相俟って景気の底入れが進んでおり、両国の昨年の経済成長率は中国と同様にプラス成長を維持するなど、マクロ面で新型コロナウイルスの影響を克服したと捉えることが出来る。また、シンガポールについても感染収束が図られたことで経済活動の正常化が進められているものの、経済構造面で輸出依存度が極めて高いために世界経済の動向に揺さぶられやすい状況は変わっていない。さらに、一部の国では感染が再拡大したことで行動制限の再強化に追い込まれる動きがみられるものの、多くの国では感染拡大の動きが一服していることを受けて経済活動の再開に舵を切る動きが広がっているほか、すべての国で財政及び金融政策を総動員する形で景気下支えを図る動きもみられる。そして、世界経済の回復を追い風にアジア新興国内における貿易取引は底入れの動きを強めており、各国の外需を取り巻く環境が改善していることも相俟って企業マインドは改善傾向を強めるなど景気の底入れを示唆する動きもみられる。その意味では、多くのアジア新興国はすでに『最悪期』を過ぎていると捉えることが出来るものの、国ごとに新型コロナウイルスを巡る状況にバラつきが生じている上、そのことが経済活動を巡る不透明要因となっていることを勘案すれば、依然として新型コロナウイルスの影響の真っ只中にあると捉えることが出来よう。

景気の先行き ~成長率は大幅加速も、景気動向は引き続き新型コロナが左右する展開~

上述のように、アジア新興国のなかでは中国、台湾、ベトナムについてはすでに実質GDPの水準が2019年末を上回るなどマクロ経済面で新型コロナウイルスの影響を克服しているほか、シンガポールについても感染収束に伴い経済活動の正常化が進んでおり、ほぼその影響を克服していると捉えることが出来る。さらに、これら以外の国々についても一部で新型コロナウイルスの感染が再拡大するなど不透明な状況にはあるものの、経済活動の再開が進められているほか、世界経済の回復も追い風に外需も底入れの動きを強めており、アジア新興国全体としても『最悪期』を過ぎていると捉えられる。なお、先行きの景気動向については引き続き新型コロナウイルスの動向に左右される可能性はあるものの、各国でワクチン接種に向けた取り組みが前進しているほか、中国による『ワクチン外交』がその動きを後押しする展開もみられるなど、徐々に感染収束に向けた展開が進むと期待される。さらに、すべての国において財政及び金融政策を総動員して景気を下支えする動きがみられるほか、世界経済の回復の動きは経済構造面で輸出依存度が相対的に高いアジア新興国にとって景気の押し上げに繋がりやすい。そして、全世界的な金融緩和を背景とする『カネ余り』を背景に国際金融市場は活況を呈する展開が続くなかで当面はこうした環境が続く可能性が高く、より高い収益を求めるマネーの流入の動きが続くと見込まれ、景気の押し上げに資する展開となることが期待される。結果、今年のアジア新興国は、昨年の反動も重なり久々の高成長になると予想される。

ただし、今年のアジア新興国が高成長を実現すると見込まれる背景には、各国で昨年前半の景気に軒並み大幅な下押し圧力が掛かった反動に伴い大きく押し上げられやすい環境にあることが影響している。一方、昨年後半にかけて多くのアジア新興国の景気に底入れの動きが出ていることを勘案すれば、今年後半についてはその反動によって一転して頭打ちの様相を強める可能性が高く、前年比ベースの成長率は年末にかけて過去数年並みの水準に収束することが見込まれる。さらに、世界経済の回復が一段と進むことに伴い、全世界的に財政及び金融政策の『正常化』を模索する動きが広がりをみせることが予想され、そうした動きは経済のファンダメンタルズ(基礎的条件)の脆弱な国で資金流出圧力を招くなど、新たなリスク要因となることが懸念される。よって、来年のアジア新興国の経済成長率は過去数年の趨勢に沿った動きに収束すると見込まれる。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

内外経済ウォッチ『日本~日銀短観が示した企業の価格設定行動の変化~』(2026年8月号)

日本経済

新家 義貴

-

グローバル経済『各国経済の6ヶ月見通し』(2026年8月号)

日本経済

新家 義貴

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴