- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 2025年10-12月期GDP(2次速報値)

- Economic Indicators

-

2026.03.10

日本経済

日本経済見通し

景気全般

景気指標(日本)

2025年10-12月期GDP(2次速報値)

~1次速報から上方修正で、内容も良好。一方、原油価格高騰で先行き不透明感は大~

新家 義貴

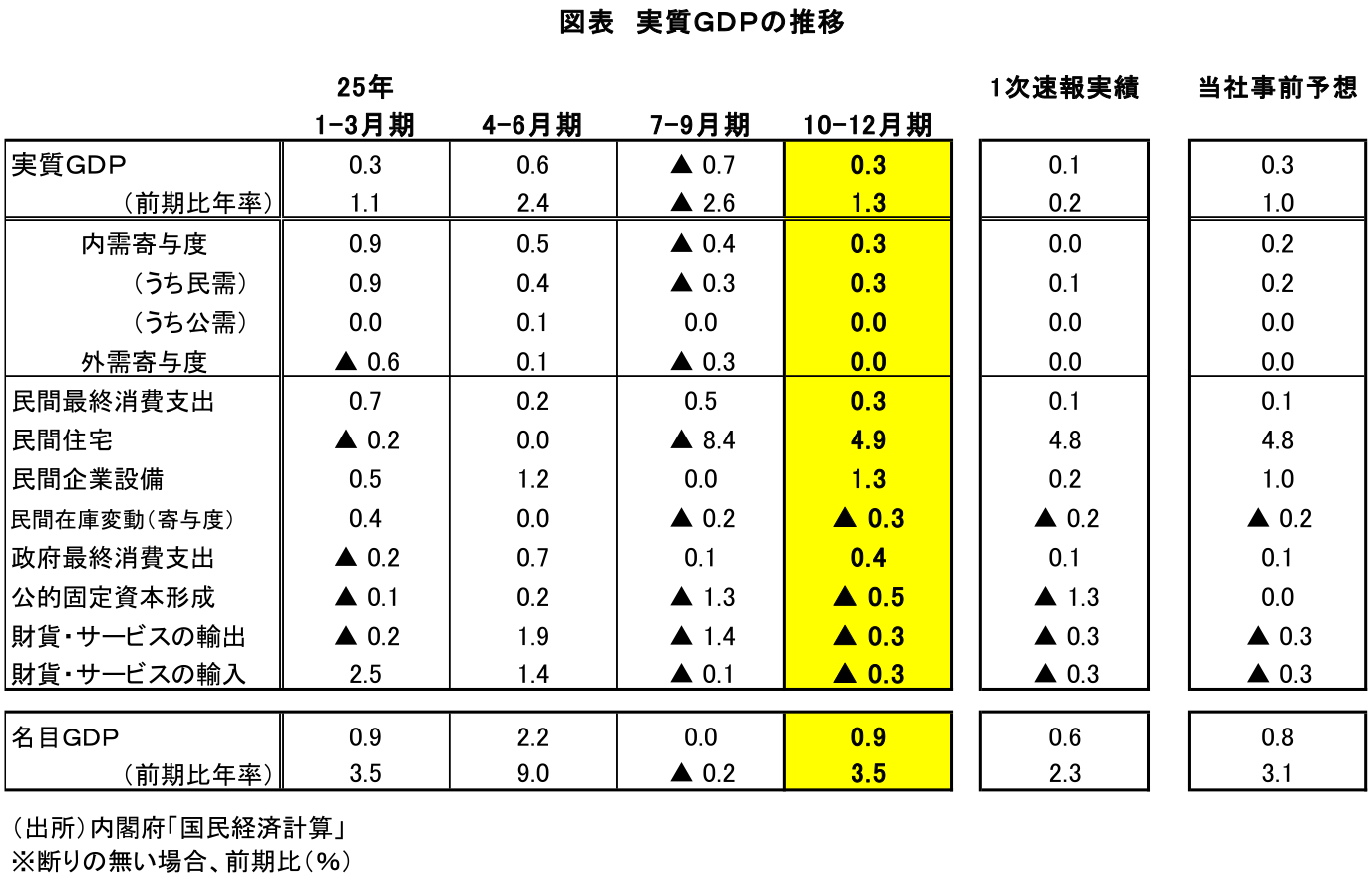

前期比年率+1.3%と上方修正。内容も良好

本日内閣府から公表された2025年10-12月期の実質GDP成長率(2次速報)は前期比年率+1.3%(前期比+0.3%)と、1次速報の前期比年率+0.2%(前期比+0.1%)から上方修正された。概ね市場予想(前期比年率+1.1%、筆者予想+1.0%)並みの結果でありサプライズはない。内訳では、在庫投資が下方修正(前期比寄与度:▲0.2%Pt→▲0.3%Pt)された一方、設備投資(前期比+0.2%→+1.3%)、個人消費(前期比+0.1%→+0.3%)、公共投資(前期比▲1.3%→▲0.5%)、政府消費(前期比+0.1%→+0.4%)などが上方修正され、成長率を押し上げた。今回の2次速報は、成長率の上方修正幅も比較的大きい上、設備投資、個人消費など民間内需の上振れが目立つなど内容も1次速報対比で改善しており、良好な結果と言って良いだろう。

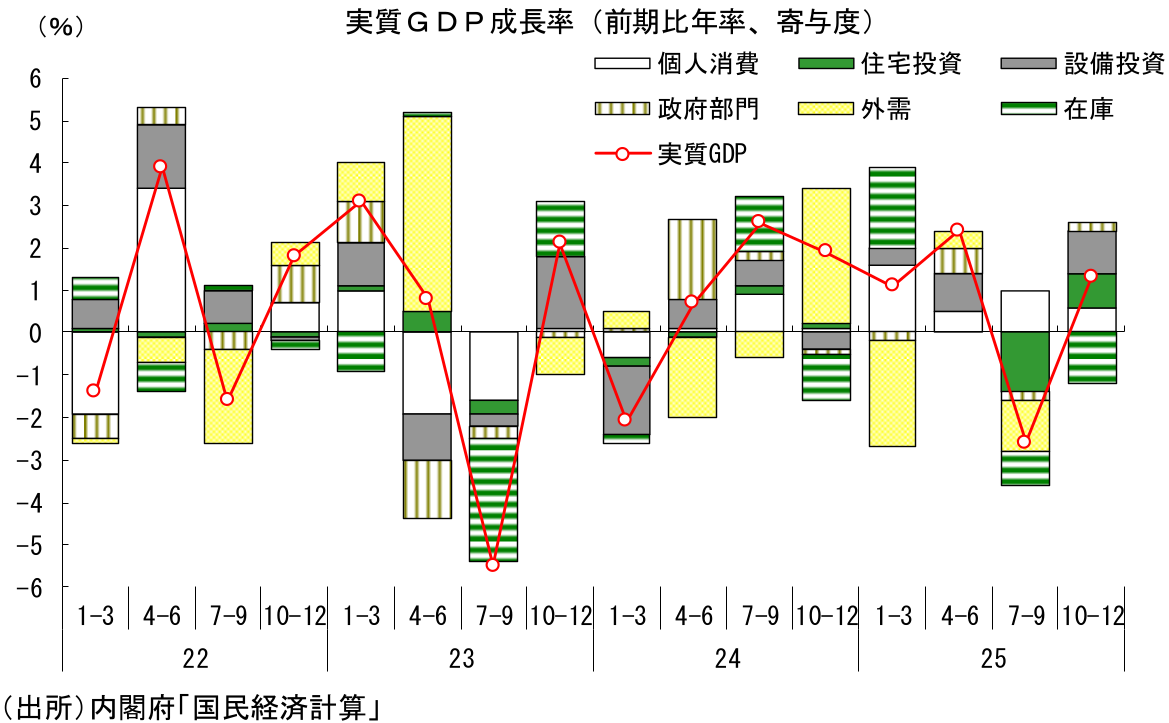

25年7-9月期は法改正に伴う駆け込み需要の反動によって住宅投資が急減したことで前期比年率▲2.6%の大幅マイナス成長となっていたが、この悪影響が一巡したことで10-12月期はプラス成長に戻った形である。また、10-12月期は在庫による下押しも大きく、これを除いた最終需要でみると前期比年率+2.6%(1次速報:+1.1%)とヘッドラインの数字以上に良好な結果となっている点も重要だ。最終需要では7-9月期の落ち込み(前期比年率▲1.8%)を上回る伸びであり、均してみれば日本経済は緩やかな回復局面が続いていると判断して良いだろう。

1-3月期もプラス成長を予想するが、原油価格高騰が懸念材料

26年1-3月期は前期比年率+1%台のプラス成長を予想している。米国経済が底堅く推移していることから輸出の緩やかな持ち直しが見込めることに加え、物価の鈍化に伴って実質賃金がプラス転化していることが景気を支えるだろう。これまで賃金の伸びが物価上昇に追い付かず、実質賃金は減少が続いていた。だが、ガソリン旧暫定税率廃止や電気・ガス代補助金の再開といった政策要因もあり、1-3月期のCPIは前年比+2%を割り込む可能性が高く、実質賃金もプラス圏で推移する見込みである。所得面での下押しが和らぐことが、個人消費の下支えになるだろう。

一方、足元における原油価格高騰により、4-6月期以降の景気については不透明感が増している。事態が短期で収束に向かえば経済への影響は限定的にとどまるが、長期化すればエネルギー価格の上振れを通じて物価が押し上げられ、景気の下押し要因となり得る。エネルギー資源のほぼすべてを輸入に依存する日本にとって、原油価格高騰の影響は大きい。

輸入価格の上昇分を価格に転嫁しない場合には企業収益の減少として、価格に転嫁する場合には物価上昇を通じた家計の実質購買力の抑制として影響が生じる。多くの企業が価格転嫁をためらわなくなっていることから考えて、物価が上昇する形で影響が顕在化する可能性が高いと思われる。

足元での原油価格高騰により、今後ガソリン、灯油価格は急上昇することが見込まれ、4月以降のCPIを押し上げるだろう。また、秋以降には燃料費の高騰に伴って電気代も上昇することになる。イラン情勢の混乱が早期に沈静化し、原油価格が落ち着くようであれば物価・景気への影響も限定的なものにとどまるが、1バレル100ドルを超える原油高が長期化する場合、物価への影響は相当なものになることが予想される。この場合、26年度の実質賃金もマイナスとなる可能性が高くなる。物価鈍化を背景に実質賃金がプラス圏に浮上することが2026年度の景気を支えると予想されるだけに、仮にエネルギー高が長引けば、景気回復ペースを大きく抑制することになるだろう。

需要項目別の動向

設備投資は前期比+1.3%(1次速報:+0.2%)と上方修正された。これは、法人企業統計の結果が反映されたもの。1次速報では前期比+0.2%と微増にとどまっていたが、比較的大きめの上方修正となった。設備投資が緩やかな増加傾向にあることが改めて確認できたことは前向きに受け止めて良い。

自動車など一部製造業には逆風が吹いているものの、全体として企業収益はなお高水準にあり、トランプ関税の影響を受けにくい非製造業を中心に業績は底堅い。価格転嫁の進展もあって非製造業の収益環境は改善しており、企業マインドも良好に推移している。こうした収益環境の良さに加え、デジタル・省力化投資、研究開発投資などによる押し上げもあり、設備投資は均してみれば緩やかな増加傾向が続いていると判断して良いだろう。原油価格高騰が収益圧迫や先行き不透明感の強まりを通じて設備投資の抑制要因になりうることは懸念材料だが、人手不足への対応としての自動化投資、サプライチェーン強靭化、生成AIを含むIT関連投資などは、短期的な収益動向に左右されにくい性格を持つ。原油価格高騰が長期化することがなければ、先行きも設備投資は緩やかな増加を期待して良いだろう。

民間在庫変動は前期比寄与度▲0.3%Pt(前期比年率寄与度:▲1.2%Pt)と、1次速報(前期比寄与度▲0.2%Pt、前期比年率寄与度▲0.8%Pt)から下方修正された。1次速報で仮置きだった仕掛品在庫が、法人企業統計の結果を受けて下方修正されたことが影響している。

公共投資は前期比▲0.5%と、1次速報の同▲1.3%から上方修正された。1次速報で未反映だった12月分の建設総合統計の結果が上振れたことが影響している。

個人消費は前期比+0.3%と、1次速報の+0.1%から上方修正された。半耐久財消費が前期比0.0%と、1次速報の▲1.3%から大きく上方修正されたことが寄与した。1次速報で未反映だった12月分の生産動態統計などの結果が反映されたことが影響しているとみられる。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

内外経済ウォッチ『日本~日銀短観が示した企業の価格設定行動の変化~』(2026年8月号)

日本経済

新家 義貴

-

グローバル経済『各国経済の6ヶ月見通し』(2026年8月号)

日本経済

新家 義貴

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴

関連テーマのレポート

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

グローバル経済『各国経済の6ヶ月見通し』(2026年8月号)

日本経済

新家 義貴

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴

-

景気は緩やかな回復基調を維持(26年5月景気動向指数) ~物価上昇が回復ペースを抑制も、供給制約リスクは後退~

日本経済

新家 義貴