- HOME

- レポート一覧

- ビジネス環境レポート

- 研究開発税制は研究開発投資をどの程度支えているのか?

- Flash Insight

-

2026.03.26

日本経済

テクノロジー

金融市場

イノベーション

高市政権

研究開発税制は研究開発投資をどの程度支えているのか?

~実効補助率と国際比較からの再評価~

河谷 善夫

- 目次

1. 1,000億円規模に拡大した研究開発税制適用額

研究開発税制(注1)は、企業の研究開発投資を実際にどの程度押し上げているのだろうか。足元、同税制による税額控除の適用額は1,000億円規模に達しているが、その規模は企業の研究開発費全体と比べると限定的である。一方で、海外では税制による補助率が必ずしも高くない国においても研究開発投資が大きく拡大している例もみられる。本稿では、こうした点も踏まえつつ、研究開発費の動向と税制適用の実態を整理し、研究開発税制の役割とその位置付けについて検討する。

2. 研究開発費・開発促進税制適用額の増大に伴う、実効補助率の推移

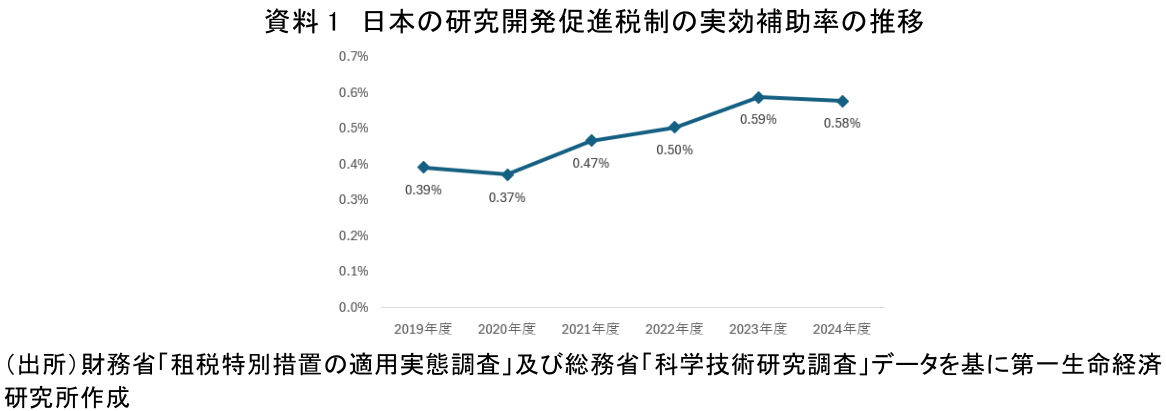

研究開発費1円あたり、研究開発促進税制による税額控除がどの程度の割合で行われているかを「実効補助率」という。我が国での実効補助率は、ここ5年徐々に上昇しているものの、2024年度で、いまだ0.6%弱程度の水準である(資料1)。

民間の研究開発促進税制の適用額は2019年から1.8倍に拡大し、研究開発費の伸びの1.2倍を上回るが(資料略)、その規模は依然、研究開発費全体に比べて限定的ともいえる。一方で、実効補助率は緩やかな上昇がみられ、研究開発投資を一定程度後押ししている可能性もある。しかし、研究開発投資自体が拡大を続けており、こうした投資の拡大が税制によるものか、あるいは企業の収益力や産業構造など他の要因によるものかは必ずしも明確ではない。このため、研究開発税制と研究開発投資の関係は一義的には捉えられない。以下では、産業別データや国際比較を用いながら、この関係を考察する。

3. 研究開発費と税制適用の関係

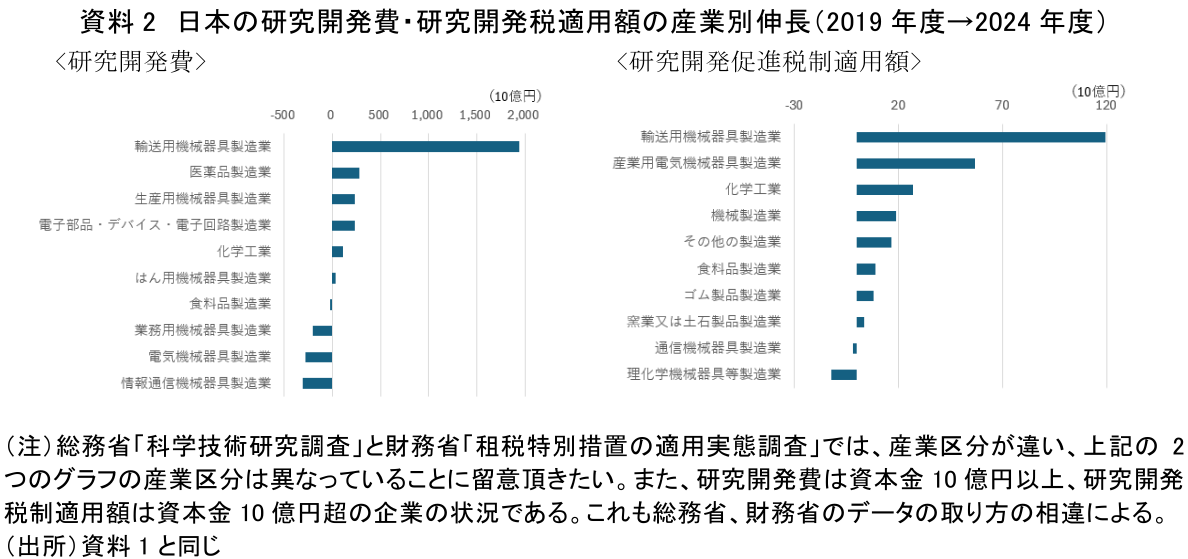

大企業の研究開発費と税制適用額の2019年度から2024年度までの変化を産業別にみると(資料2)、両者の動きは一致していない。研究開発費の増加は輸送用機械器具製造業に大きく集中している一方(左)、税制適用額の増加は輸送用機械器具製造業以外のより幅広い産業に分散している(右)。研究開発税制が特定産業の投資拡大を直接的に押し上げているというよりも、既存の研究開発活動を幅広く支援する性格を持つことを示唆している。

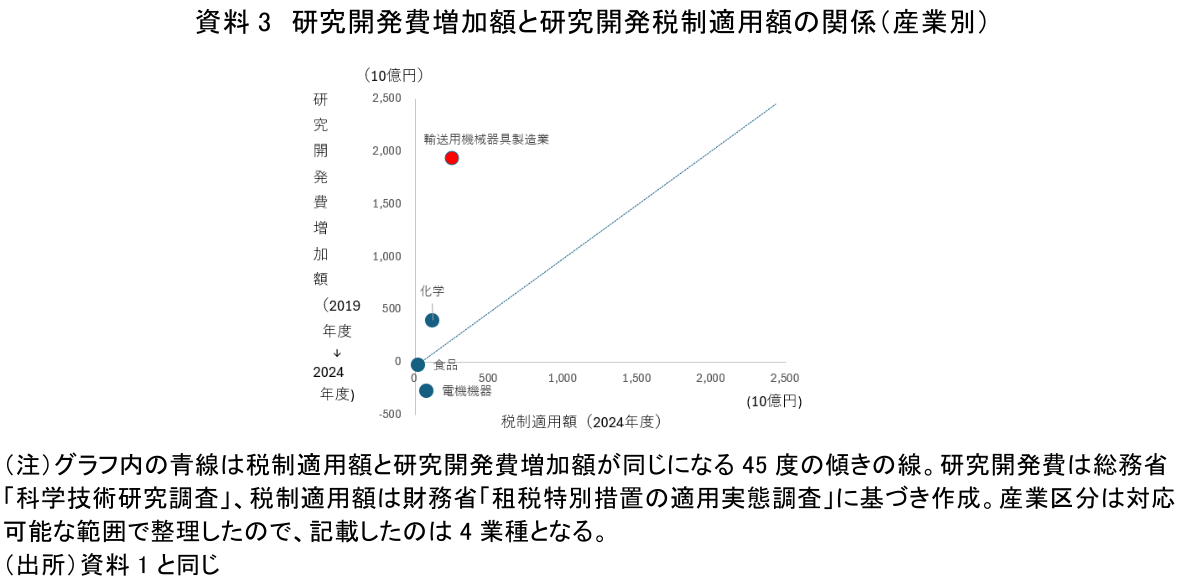

また、研究開発費の増加額と税制適用額の関係を産業別にみると、両者の間に単純な比例関係は確認されない(資料3)。例えば研究開発投資が大きく増加している輸送用機械器具製造業においても、税制適用額が同程度に増加しているわけではない。

4. 国際比較からみた税制支援の位置付け

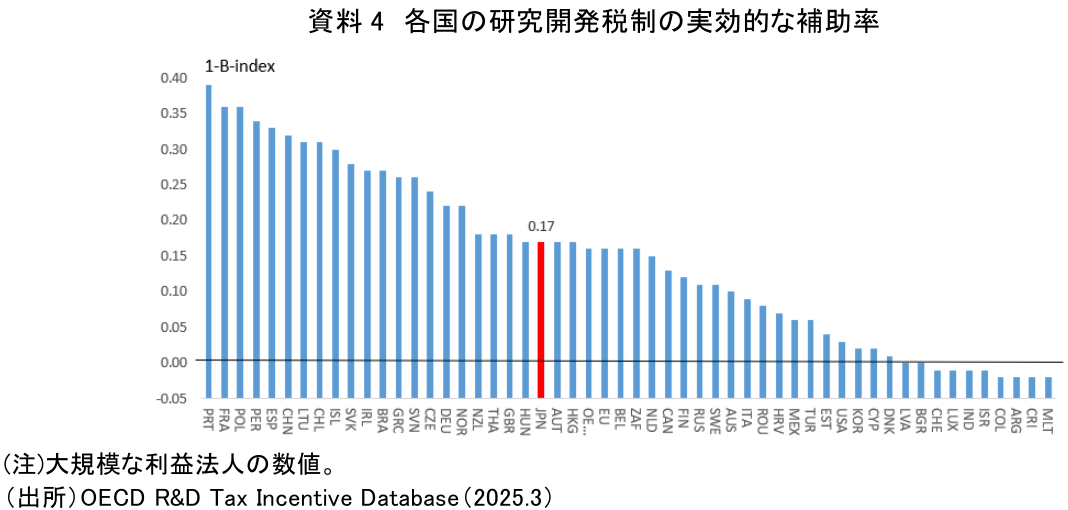

次に、我が国の研究開発促進税制の水準を国際的に確認する。OECDでは、研究開発税制の効果としてB-index(研究開発投資の税引前コスト)を指標とし、1−B-index(注2)を実効的な補助率として示している(資料4)。

もっとも、研究開発税制の補助率が低いことは、直ちに研究開発投資の停滞を意味しない。実際、米国のように税制による補助率が相対的に低い国においても、研究開発投資は大きく拡大している。このことは、研究開発投資の水準は税制のみならず、産業構造、企業の収益力、資本市場の発展度合いなど、より広範な要因によって規定されている可能性を示唆する。

こうした点を踏まえた上でOECDの指標をみると、日本の補助率は主要国と比較して特段高い水準にはない。例えば、フランスや韓国など、より高い補助率を持つ国が存在する。また、前述のとおり、我が国の実績ベースの実効補助率も1%未満にとどまっている。両者は算出方法が異なるため直接比較はできないが、日本の研究開発税制は国際的にみて強い支援とは言い難い水準にとどまる。

5. 研究開発税制の利用と制度設計の関係

以上の分析を踏まえると、研究開発税制のあり方については再考の余地があると考える。特に、研究開発税制の適用額が未だ一定の規模にとどまっている点は、制度の利用のあり方そのものを示す重要な論点と考える。研究開発税制は研究開発費の一定割合を対象とする仕組みであるが、控除率や税額控除の上限(法人税額に対する割合)といった制度上の制約により、その適用額は研究開発費全体に比して限定的な水準にとどまっている可能性がある。なお、研究開発投資の拡大は税制のみで決まるものではなく、企業の収益力や産業構造、資本市場の状況など複合的な要因によって規定される点にも留意が必要である。

6. 結び

研究開発税制適用額は拡大を続けているものの、研究開発投資の増加との関係は必ずしも明確ではない。また、実効補助率は緩やかな上昇がみられ、一定の後押し効果も考えられるが、研究開発投資の動向は税制のみでは十分に説明できない面がある。

こうした点を踏まえると、研究開発税制は投資を直接的に押し上げる主たる手段というよりも、企業の研究開発活動を補完する役割にとどまる可能性が示唆される。

今後は、その役割を前提とした上で、控除率や税額控除の上限といった制度上の制約が企業の利用行動に与える影響を検証し、より効果的な制度設計のあり方を検討していくことが求められる。

足元では、第7期科学技術・イノベーション基本計画の策定が進められており、研究開発投資の拡大が改めて重要な政策課題と位置付けられている。こうした中で、研究開発税制がどの程度実効的に機能しているのかを検証し、その役割に即した見直しを行っていくことの重要性は一層高まっているといえる。

【注釈】

-

研究開発税制(研究開発促進税制)とは、企業が支出した研究開発費の一定割合について法人税額から控除を認める制度であり、一般型やオープンイノベーション型など複数の枠組みから構成される。控除率や控除額には上限(法人税額に対する割合)が設けられており、企業の研究開発投資の促進を目的としている。

-

B-indexとは、企業が研究開発に1単位(例えば1円)投資した場合に、その費用を回収するために必要となる税引前の利益水準を示す指標。企業の研究開発の自己負担率に近い概念。1−B-indexは、研究開発税制によって企業の研究開発投資の負担がどの程度軽くなっているかを表すため、B-indexを1から差し引いて示すもの。値が大きいほど税制上の支援が大きい(補助率が高い)ことを意味する。

【参考文献】

-

河谷善夫(2025) 「我が国の研究費は過去最高23.8兆円へ~自動車産業への集中が鮮明に~」

-

河谷善夫(2026) 「研究開発税制は研究開発投資を押し上げているのか? ~自動車研究費急増からみる政策効果~」

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場