- HOME

- レポート一覧

- ビジネス環境レポート

- 株主還元は賃上げの敵なのか?

- Illuminating Tomorrow

-

2026.03.09

日本経済

金融市場

その他

経済効果

人的資本経営

株主還元は賃上げの敵なのか?

~企業データで検証する分配構造~

河谷 善夫

- 要旨

-

- 近年、「日本企業は株主還元を優先し、労働分配を抑制している」との見方が広がっている。法人企業統計などのマクロデータを見ると、付加価値額に対する人件費比率は長期的に低下する一方、配当を中心とした株主分配は増加しており、こうした見方を後押ししている。本レポートは、このような評価が個々の企業行動から見ても妥当なのかを、個社データを用いて検証したものである。

- 分析は、2024年度決算を対象に、EDINETの有価証券報告書データから人件費・減価償却費・営業利益を取得し、各社の付加価値額を算出した。株主分配については、Bloombergデータによる自社株買い額も加え、株主還元額として整理した。これらを用い、株主分配と労働分配の関係を、「分配率」「分配額」「分配の強度(売上高で標準化した分配)」という三つの視点から分析した。

- まず、分配率(付加価値額に対する比率)で見ると、株主分配と労働分配の間に明確なトレードオフ関係は確認されなかった。分配率は分母となる付加価値額の水準に強く左右されるため、低付加価値企業では分配率が高く見えやすく、高付加価値企業では相対的に低く見えやすい。次に分配額(実額)で見ると、付加価値創出力の高い企業ほど、株主に対しても労働に対しても大きな分配を行っていることが明らかとなった。

- さらに、企業規模を調整した「分配の強度」に注目すると、分配構造を規定している要因がより明確になった。付加価値率(付加価値額/売上高)が高い企業ほど、株主分配・労働分配の強度はいずれも高く、両者はトレードオフではなく、同時に高まる傾向が確認された。分配の水準を左右している主因は、分配の優先順位ではなく、付加価値をどれだけ効率的に創出できているかという企業の稼ぐ力にある可能性が高い。

- 以上の結果から、日本企業の分配構造を「株主還元偏重」と一括りに評価することには慎重であるべきだといえる。分配を巡る議論は、株主か労働かという二項対立ではなく、分配原資となる付加価値創出の停滞という、より本質的な課題に目を向ける必要がある。

- 目次

1. マクロデータで見る分配構造の変化~「株主還元偏重」論の台頭

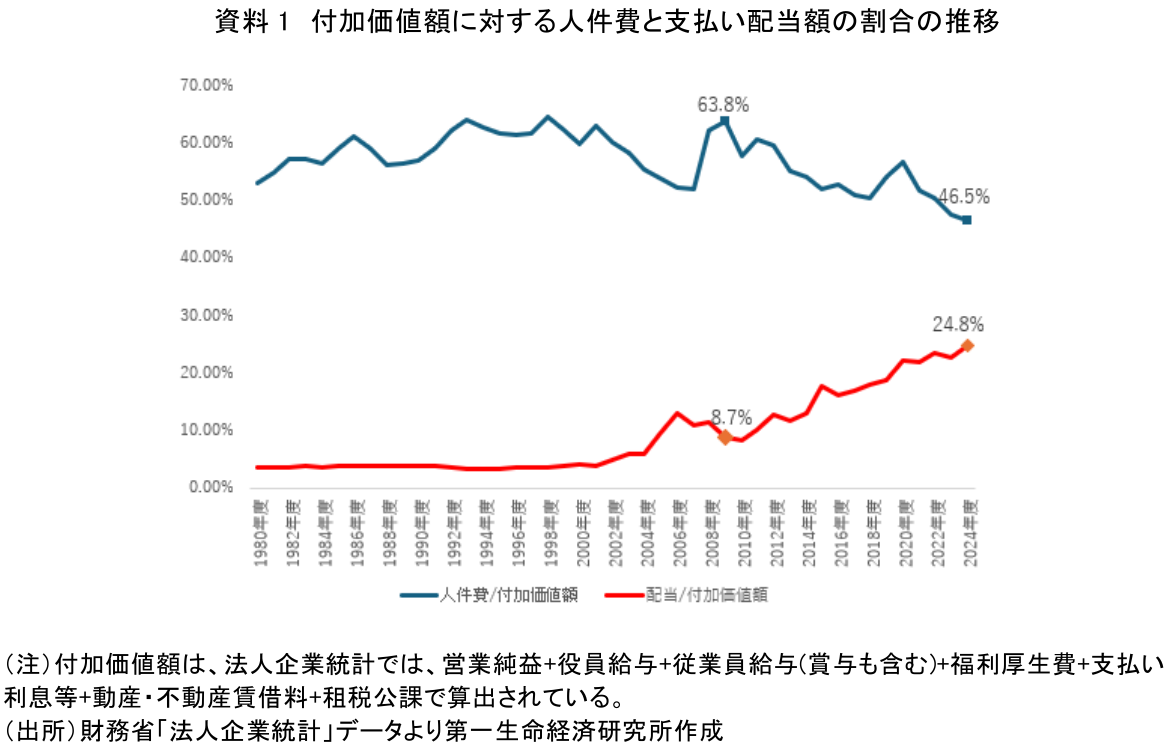

近年、日本企業における株主還元の拡大と労働分配の低下に関し、「企業は株主還元を過度に優先し、労働分配を抑制しすぎではないか」との議論が強まっている。こうした見方の背景には、法人企業統計をはじめとするマクロ統計において、付加価値の配分構造が長期的に変化してきたことがある。

資料1は、法人企業統計(資本金10億円以上、非金融企業)で、1980年度以降の付加価値額に対する人件費および支払い配当の割合の推移を示したものである。これを見ると、人件費が付加価値に占める比率は1980年代初頭には60%台であったものの、2009年以降は低下傾向をたどり、直近では50%を下回る水準にとどまっている。一方、支払い配当の比率は長期的に上昇し、近年では付加価値の2割強に達している。

このようなマクロデータから、「企業が生み出した付加価値の配分先が、労働から株主へとシフトしてきた」との解釈が導かれることが多い。とりわけ、賃金の伸び悩みが社会的な課題となる中で、配当や自社株買いの増加は、株主還元を労働分配に優先させているとの印象を強めているといえよう。

もっとも、こうしたマクロ統計は、企業全体を集計した平均的な姿を示すものであり、個々の企業がどのような分配行動を取っているかを直接的に示すものではない。付加価値に対する人件費比率や配当比率の変化は、個社の分配姿勢の変化だけでなく、企業規模構成の変化、産業構造の転換、付加価値水準そのものの変動など、複数の要因が重なった結果として表れている可能性がある。

したがって、「株主還元の拡大が労働分配を圧迫している」との見方が個々の企業行動としても妥当なのかどうかについて、マクロデータだけで判断することは適切ではない。分配をめぐる議論をより実証的に捉えるためには、個社ベースの財務データを用い、株主分配(注1)と労働分配の関係を直接確認する必要があると考える。

本レポートは、このような問題意識に基づき、マクロ統計で示される分配構造の変化を出発点としつつ、個々の企業データを用いた分析を通じて、「株主還元偏重」とされる評価がどこまで妥当なのかを検討する。

2. データと分析手法~個社データから分配構造を捉える

本章では、個社ベースの財務データを用いて、株主分配と労働分配の関係を検証するためのデータおよび分析手法を整理する。

(1)分析対象とデータ

本レポートでは、2024年度決算を対象に、2025年6月に有価証券報告書を提出したプライム市場上場企業を分析対象とした。財務データは、EDINET(注2)が提供するXBRLデータをAPI経由で取得し、連結ベースで各社の人件費、減価償却費、営業利益等を抽出している。これにより、従来の集計統計では把握が難しい個社ごとの分配構造を、可能な限り網羅的に把握することを試みた(注3)。

株主分配については、配当総額をEDINETデータから取得するとともに、自社株買い額についてはBloombergの企業財務データを用いて補完し、両者を合算した金額を「株主還元額」と定義した。

6月に有価証券報告を提出したプライム市場上場企業の中には、技術的要因からデータを利用できない会社もあったことから、今回の分析可能なデータとしては635社分となった。

(2)企業の付加価値額の算出方法

企業の分配構造を評価するにあたり、本レポートでは付加価値額を分析の基準として用いる。ただし、付加価値は企業会計上で一意に定義された項目ではないため、以下のような代理指標を用いて算出した。

この定義は、企業活動によって新たに創出された価値を、労働、資本、その他の要素に配分するという考え方に基づくものであり、実務分析でも広く用いられている。ただし、あくまで代理的な測定である点には留意頂きたい。

(3)分配指標の整理

本レポートでは、株主分配と労働分配を三つの異なる視点から捉える。

第一に、「分配率」である。これは、株主還元額または人件費を付加価値額で除した指標であり、企業が生み出した付加価値をどのように配分しているかを示す。

第二に、「分配額」である。これは、株主還元額および人件費の実額を用い、分配の規模そのものに着目する視点である。

第三に、「分配の強度」である。本レポートでは、企業規模の影響を考慮するため、株主還元額および人件費を売上高で除して標準化した指標を「分配の強度」と呼ぶ。これは、企業規模に対して、どの程度の資源を株主分配や労働分配に充てているかを示すものであり、分配の「姿勢」に近い側面を捉える指標と位置付ける。

これら三つの指標を併用することで、分配構造を一面的に捉えるのではなく、分配率、規模、強度という異なる側面から多角的に検討していく。

(4)分析の考え方

以降の章では、まず分配率を用いて株主分配と労働分配の関係を確認した上で、その限界を整理する。次に、分配額の大きさおよび分配の強度に着目し、個社レベルで見た場合に、株主分配が労働分配を一方的に圧迫しているといえるのかを検証する。

3. 分配率でみた株主分配と労働分配~「トレードオフ」は確認できるのか

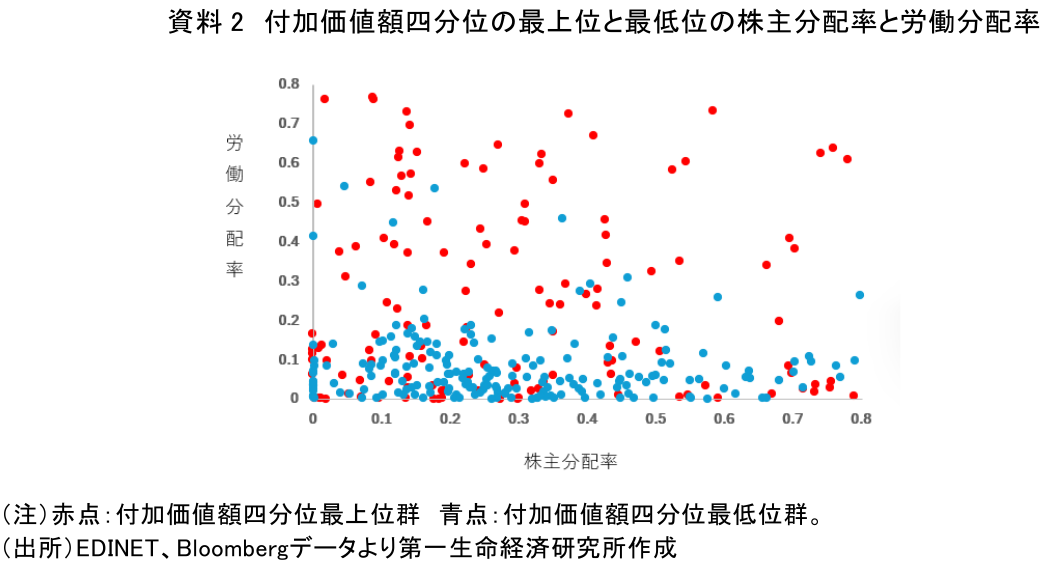

本章では、株主分配と労働分配がトレードオフの関係にあるのかを、分配率という指標から検討する。具体的には、株主分配率(株主還元額/付加価値額)を横軸、労働分配率(人件費/付加価値額)を縦軸にとり、付加価値額の水準によって企業を色分けした散布図を用いる。

資料2は、付加価値額の四分位のうち、最上位企業群(赤)と最下位企業群(青)の株主分配率と労働分配率の関係を散布図で示したものである(注4)。まず視覚的に、株主分配率が高い企業ほど労働分配率が低くなるといった、明確な負の相関関係は観察されない。株主分配率が高い企業の中にも、一定の労働分配を行っている企業が存在しており、分配率の水準だけから「株主分配が労働分配を圧迫している」と結論付けることは難しいということがわかる。

付加価値額の水準別に平均値を比較すると、付加価値額四分位最上位群では株主分配率の平均が0.43、労働分配率の平均が0.28であるのに対し、最下位群ではそれぞれ0.46、0.41であった。すなわち、付加価値額が小さい企業ほど、株主分配率・労働分配率のいずれもが高く算出される傾向が確認された(注5)。

この結果は、分配率という指標の特性を踏まえると理解しやすい。分配率は分母に付加価値額を置くため、付加価値の水準が低い企業では、分配額が同程度であっても比率が高くなりやすい。つまり、分配率の高低は、必ずしも分配行動の積極性そのものを反映しているとは限らず、付加価値創出の水準による影響を強く受けるということである。

この点は、分配率のみに着目した議論が、企業の分配行動を誤って評価するリスクを示唆しているといえる。実際、付加価値額の高い企業群では、分配率は相対的に低く見える一方で、分配額そのものは大きい可能性がある。逆に、付加価値額の低い企業群では、分配率が高く算出されるものの、分配額は必ずしも大きいとは限らない。

以上を踏まえると、分配率の散布図からは、株主分配と労働分配が単純なトレードオフ関係にあるとは言えず、むしろ、分配率で観察される差異の多くは、企業の付加価値創出水準の違いに起因している可能性が指摘できよう。このことは、「株主還元偏重」とされる評価が、分配率という単一指標に依存して行われることの危険性を示しているともいえよう。

次章では、この分配率分析の限界を踏まえ、分配額の大きさおよび企業規模を調整した「分配の強度」に着目し、株主分配と労働分配の関係を改めて検証する。

4. 分配「額」と分配「強度」からみた分配構造~分配率ではみえなかったもの

前章では、分配率(付加価値額に対する比率)に基づき、株主分配と労働分配の関係を検討した。分配率は付加価値額を分母とするため、付加価値の水準や企業規模の影響を受けやすく、分配額の大きさそのものを必ずしも十分に捉えるものではない。その結果、分配率のみからは、株主分配が労働分配を一方的に圧迫しているとは言い難く、むしろ付加価値額の水準が分配率の高低に強く影響している可能性が示唆された。本章では、この分配率分析の限界を踏まえ、分配額および分配の強度という異なる視点から、企業の分配構造を検討する。

(1)分配「額」で見た株主配分と労働分配

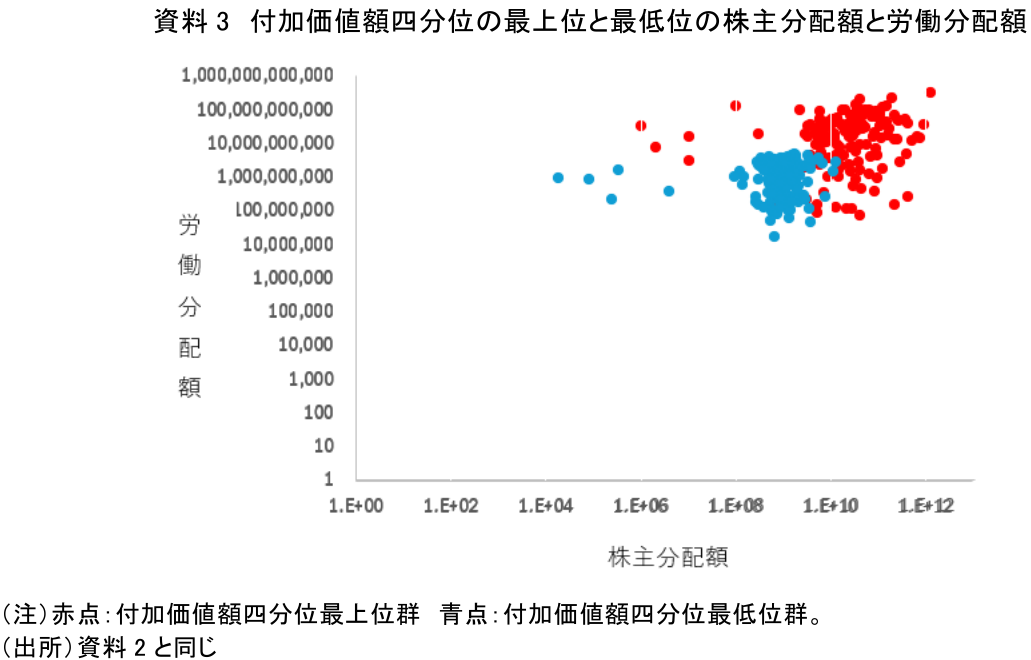

資料3は、株主分配額を横軸、労働分配額を縦軸に取り、付加価値額四分位の最上位群と最下位群を色分けした散布図である。両軸とも対数で示されている点に留意されたい(注6)。

まず注目されるのは、付加価値額四分位最上位群(赤)では、株主分配額・労働分配額ともに水準が顕著に大きいことである。平均値を確認すると、最上位群の株主分配額は約754億円、労働分配額は約317億円に達する一方、最下位群(青)では、株主分配額は約14億円、労働分配額は約15億円にとどまっている。

この結果は、付加価値創出力の高い企業ほど、株主に対しても労働に対しても、より多くの分配を行っていることを示している。分配額ベースで見る限り、株主分配の拡大が労働分配を犠牲にしているというよりも、両者が同時に拡大している姿が浮かび上がる。

(2)分配「強度」で見た株主配分と労働分配

もっとも、分配額は企業規模の影響を強く受けるため、大企業ほど分配額が大きくなるのは当然との反論もあり得る。そこで次に、企業規模を示す指標として、売上高を採用し、分配額を売上高で除した「分配の強度」に着目してみる。本指標により、企業規模の違いによる影響を抑えつつ、企業が事業活動から得た売上規模に対して、株主分配や労働分配にどの程度の資源を配分しているかを比較することが可能となる。すなわち、分配額の大小ではなく、企業がどの程度積極的に分配を行っているかという「分配の姿勢」を把握することができる。

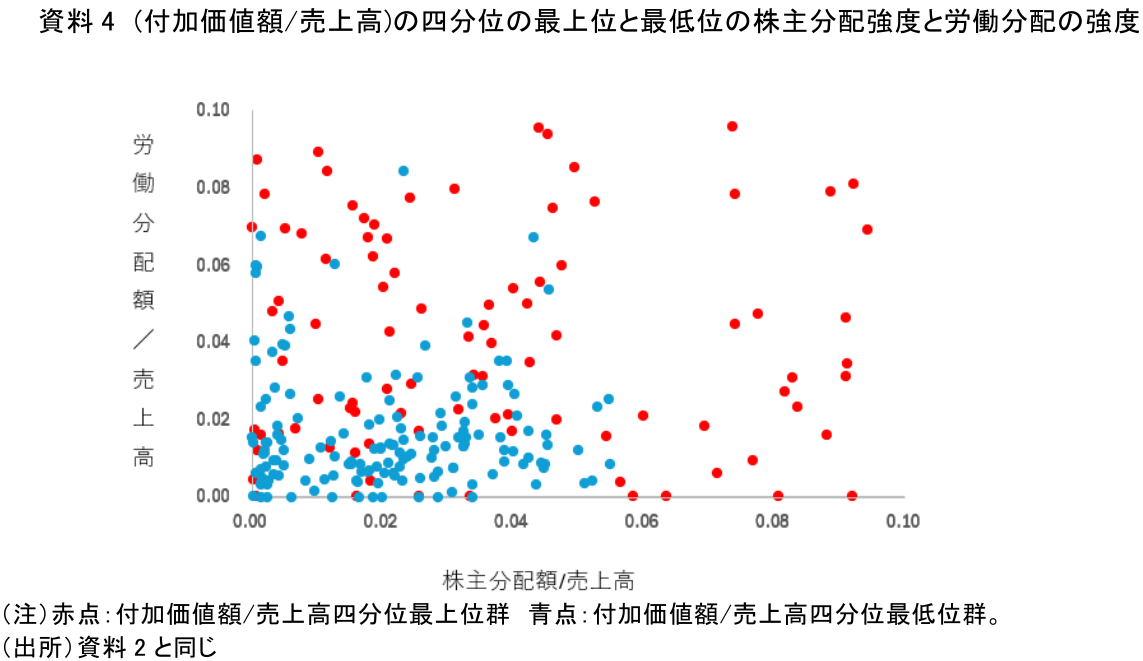

資料4は、株主分配額および労働分配額を売上高で除した「分配の強度」を用い、さらに企業を付加価値率(付加価値額/売上高)の四分位によって色分けしたものである。これは、企業規模の影響を排除した上で、付加価値をどれだけ効率的に創出しているかという観点から、分配構造を比較することを目的としている。

この図からは、極めて明確な差異が確認できる。付加価値率(付加価値額/売上高)が高い企業群では、株主分配の強度、労働分配の強度のいずれもが、付加価値率の低い企業群を大きく上回っている。平均値で見ると、高付加価値率企業の株主分配強度は6.1%、労働分配強度は7.4%であるのに対し、低付加価値率企業ではそれぞれ2.1%、1.8%にとどまっている(注7)。

重要なのは、高付加価値率企業において、株主分配の強度が高い一方で、労働分配の強度も同時に高い点である。すなわち、分配の強度という観点では、株主分配と労働分配はトレードオフの関係にあるとは言えず、むしろ付加価値創出の効率が高い企業ほど、両者を同時に拡大している構造が確認される。

この結果は、分配をめぐる議論に対して重要な示唆を与える。分配率や分配額といった単一の指標では捉えきれなかった企業行動が、分配の強度という指標を通じて初めて明確に可視化されたといえる。株主分配と労働分配の水準を左右している主因は、分配の優先順位ではなく、付加価値を生み出す力そのものである可能性が高い。

5. 結論と含意~分配を巡る議論はどこに向かうべきか

本レポートでは、日本企業が「株主還元を過度に重視し、労働分配を犠牲にしているのではないか」という通念について、マクロ統計と個社データの双方から検証を行った。法人企業統計に基づくマクロデータからは、付加価値に対する人件費比率の低下と配当の増加が確認され、株主分配を優先する企業行動が広がっているとの印象を与えやすい。しかし、個々の企業データを用いた分析からは、より複雑な実像が浮かび上がった。

第一に、分配率(付加価値に対する比率)で見る限り、株主分配と労働分配の間に明確なトレードオフ関係は確認されなかった。分配率は分母である付加価値額の水準に大きく左右されるため、低付加価値企業では分配率が高く見えやすく、高付加価値企業では相対的に低く見えやすい。このため、分配率のみを用いた評価は、企業の分配行動を過度に単純化してしまう可能性がある。

第二に、分配額(実額)に着目すると、付加価値創出力の高い企業ほど、株主に対しても労働に対しても大きな分配を行っていることが確認された。分配額ベースで見た場合、株主分配の拡大が労働分配を犠牲にしているというよりも、両者が同時に拡大している姿が明確である。

第三に、企業規模を調整した「分配の強度」(売上高で標準化した分配指標)に注目すると、分配構造を規定している要因がより明確になる。付加価値率(付加価値額/売上高)が高い企業ほど、株主分配の強度、労働分配の強度のいずれもが高く、両者はトレードオフではなく、同時に高まる傾向が確認された。すなわち、株主分配と労働分配の水準を左右している主因は、分配の優先順位ではなく、付加価値をどれだけ効率的に創出できているかという企業の稼ぐ力にある可能性が高い。

以上の結果は、日本企業の分配構造を「株主還元偏重」と単純に評価することに慎重であるべきことを示している。少なくとも今回検証した個社データに基づく限り、株主分配を拡大している企業が一様に労働分配を抑制しているとは言えない。分配を巡る議論は、「株主か労働か」という二項対立ではなく、分配原資となる付加価値創出の停滞という、より根源的な課題に目を向ける必要がある。

政策や企業行動への示唆もここにある。賃上げや人的投資を促すために、株主分配を抑制すること自体が直接的な解決策となるとは限らない。むしろ、付加価値を継続的に創出できる事業構造や競争力をいかに構築するかが、株主分配と労働分配の双方を持続的に高める前提条件となる。本レポートが、分配を巡る議論の焦点を、分配のあり方から付加価値創出のあり方へと転換する一助となれば幸いである。

【注釈】

-

本レポートでは、配当および自社株買いによる株主への支払いを「株主分配」と呼ぶ。一般に「株主還元」と呼ばれる概念に相当する。

-

EDINET(エディネット:Electronic Disclosure for Investors' NETwork)は、金融庁が運用している、有価証券報告書等の開示書類をネットで、誰でも提出・閲覧できる仕組み。上場企業等が作成する財務情報・事業内容を投資家が公平・迅速に閲覧できるようにして、投資家保護と市場の透明性の確保を図っている。

-

本レポートの分析は、2024年度の企業データを用いた企業間比較分析であり、個々の企業における株主分配や労働分配の時系列的変化を直接検証するものではない。本稿では、同一年度における企業間の分配構造を比較することで、株主分配と労働分配の関係を確認することを目的としている。

-

資料2では、労働分配率が0に近い企業が一部存在する。これは、持株会社や投資会社など人件費規模が小さい企業や、外部委託の比率が高い企業において、付加価値額に対する人件費の割合が統計上極めて低く算出されるためである。また、本分析では公開財務データを基に一定の方法で付加価値額を推計しており、この定義は一般的な統計における付加価値の概念とは必ずしも一致しないため、労働分配率が低く算出される場合がある。本図表ではこうした企業も含めて分布の全体像を示している。

-

本分析は企業間の分布の特徴を確認することを目的としたものであり、平均値の差の統計的有意性を検証するものではない点には留意頂きたい。以降本文の平均値の記述についても同様である。

-

対数グラフでは、軸のメモリは1→10→100のように10ごとに等間隔で表示するので、値のばらつきが大きいデータでも違いや変化を比較しやすい。ここで軸に対数をとったのは、企業の労働分配額、株主還元額の実数での差が大きすぎて、グラフにしたときに非常に分かりづらくなるためである。

-

なお、付加価値創出力が低い企業では、株主分配・労働分配の双方が小さい傾向がみられるが、これは必ずしも企業が利益を内部に蓄積していることのみを意味するものではない。設備投資や負債返済などに資金が充てられている可能性もあり、本分析は分配構造の一側面を示すものであることに留意頂きたい。

【参考文献】

- 河谷善夫(2025)「株主還元をどう捉えるか?~相反する考え方を踏まえた新しい視座に向けて~」

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場