- HOME

- レポート一覧

- ビジネス環境レポート

- 研究開発税制は研究開発投資を押し上げているのか?

- Flash Insight

-

2026.03.16

日本経済

その他

イノベーション

高市政権

研究開発税制は研究開発投資を押し上げているのか?

~自動車研究費急増からみる政策効果~

河谷 善夫

- 目次

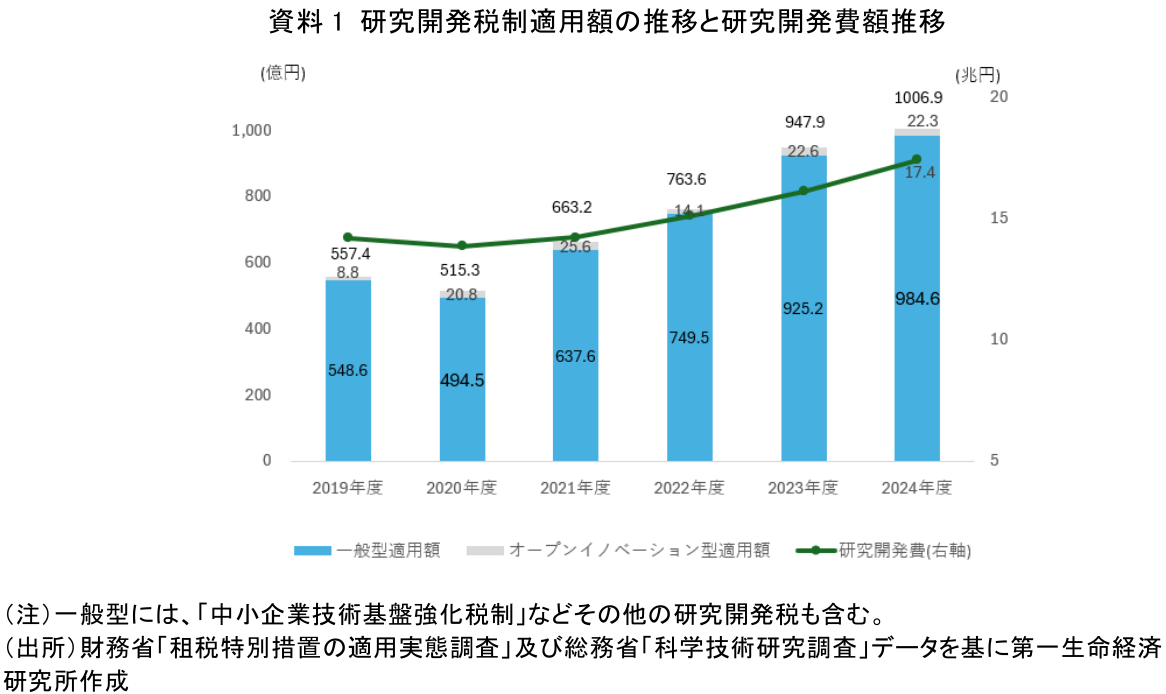

1. 研究開発税制は1,000億円規模へ拡大

企業の研究開発投資を後押しする政策手段として、研究開発税制の役割が改めて注目されている。そして近年、我が国の研究開発税制(注1)の適用額は大きく拡大している。2026年2月に公表された財務省「租税特別措置の適用実態調査の結果に関する報告書」によれば、研究開発税制の適用額(一般型)は2019年度の約550億円から2024年度には約980億円へと増加し、オープンイノベーション型を含めると1,000億円を超える規模となった。一方、2025年12月に公表された総務省「科学技術研究調査」によれば、民間企業の研究開発費も近年増加しており、2024年度には約17兆円規模となっている(資料1)。

研究開発税制は、我が国の研究開発投資を支援する重要な政策手段ではあるが、研究開発投資の拡大にどの程度寄与しているのかについては、必ずしも明らかにはされていない。本稿では、産業別の研究開発費と研究開発税制の適用状況を比較し、研究開発投資と研究開発税制の関係について考察する。

2. 研究開発費は輸送用機械(自動車)で大きく増加

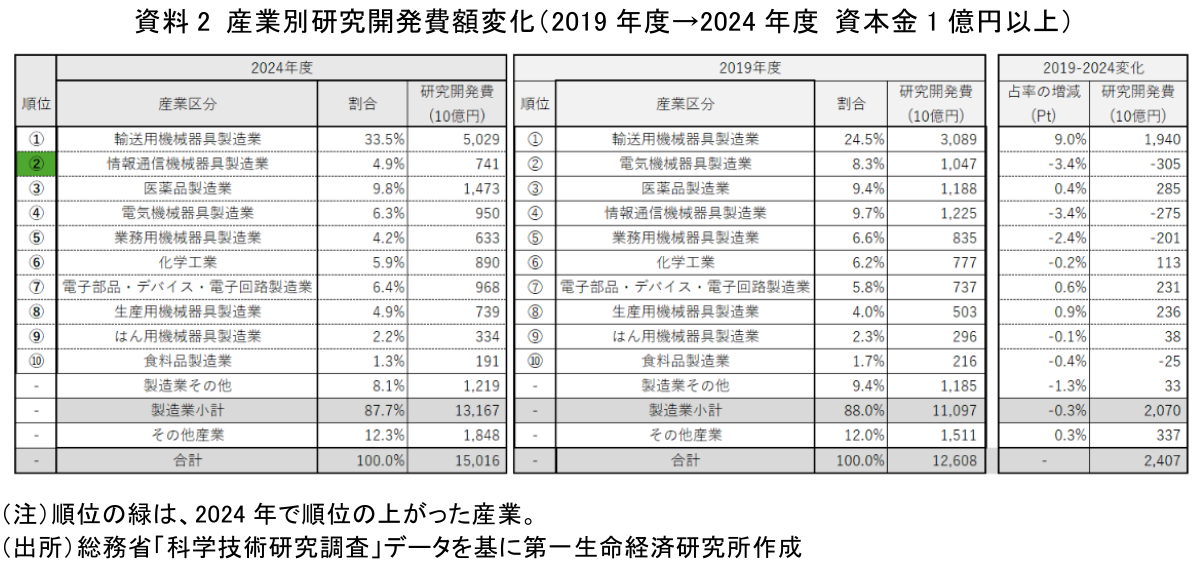

河谷(2025)で明らかにしたが、産業別の研究開発費の変化をみると、近年の研究開発投資の増加は特定の産業に集中している。資料2は資本金1億円以上企業の産業別の研究開発費の2019年度から2024年度の変化を示したものだが、2019年度から2024年度にかけて研究開発費の増加額が最も大きかったのは輸送用機械器具製造業であり、約1.9兆円の増加となっている。産業全体での増加2.4兆円の内、8割を占める。

この背景には、自動車産業における電動化(EV)や自動運転などの技術開発の進展がある。一方、電機機器や化学などの産業では研究開発費の増加は比較的緩やかであり、研究開発投資の拡大は輸送用機械器具製造業に大きく依存している構造となっている。

3. 研究開発税制も輸送用機械で適用額が多いが集中度は異なる

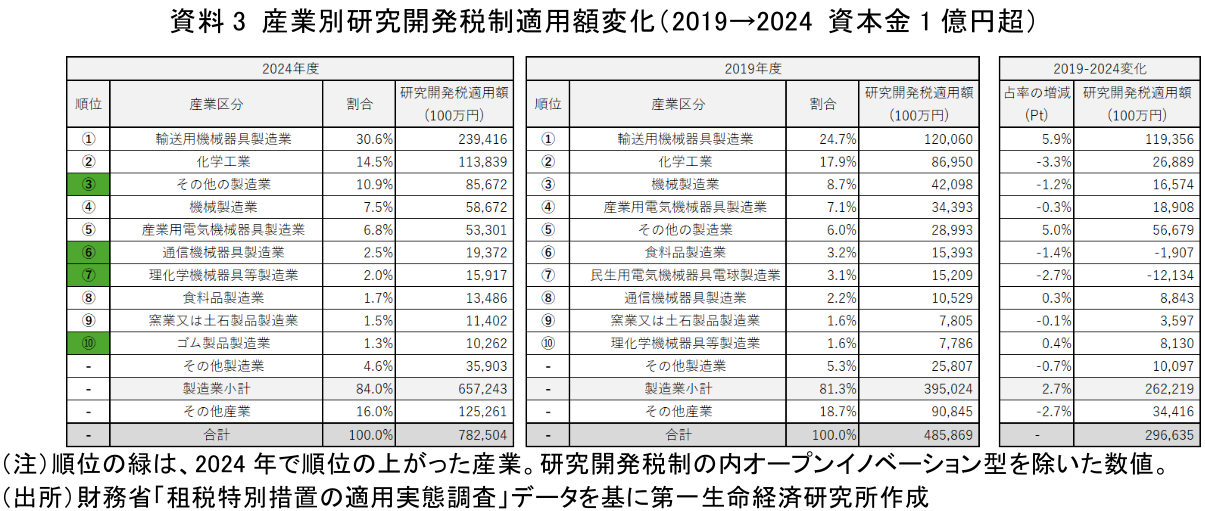

次に、研究開発税制の適用状況を資本金1億円超企業の産業別にみる(注2)。資料3からは、研究開発税制の適用額は輸送用機械器具製造業で最も大きく、2024年度には約2,400億円となっていることがわかる。

ただし、研究開発税適用額の増加額全体(約3,000億円)に対して、輸送用機械器具製造業の増加額は1,200億円程度で、割合は40%ほどであり、その集中の度合いは必ずしも研究費と同程度ではない。化学など他の産業でも一定の税制適用の増額がみられる。

このことは、研究開発税制が特定産業のみに使われているわけではなく、幅広い産業の研究開発活動を支援していることを示している。

4. 研究開発投資の拡大は税制だけでは説明しきれない。

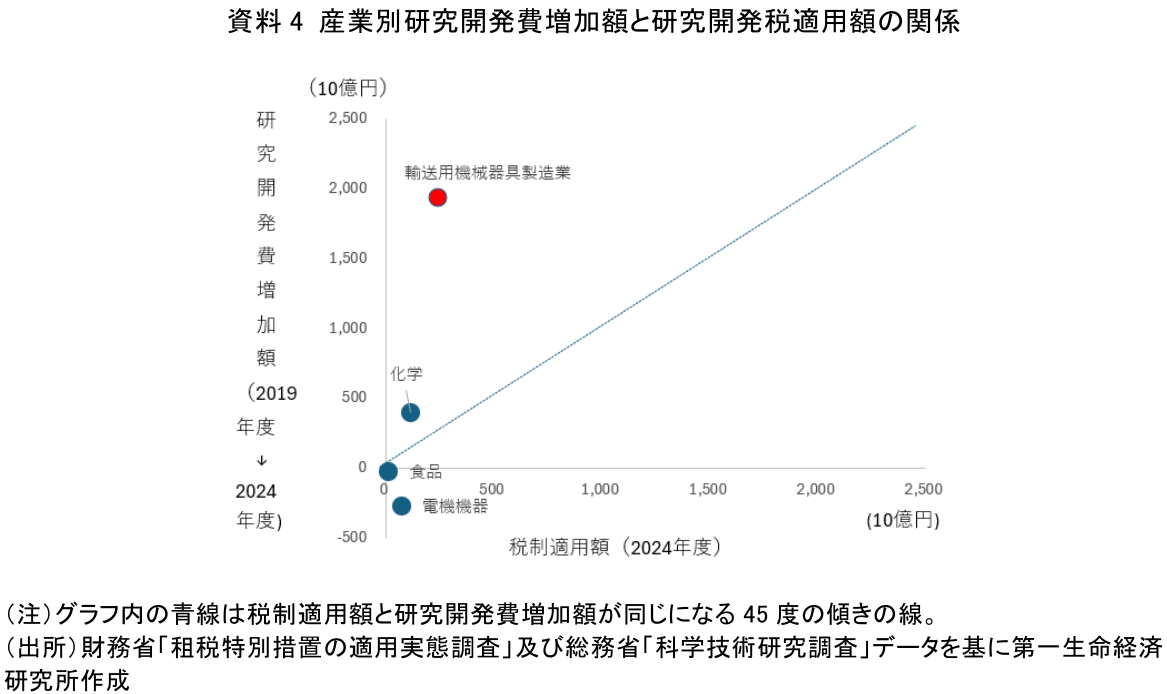

産業別の研究開発費の増加額と研究開発税制の適用額の関係を整理したものが資料4である。なお、総務省「科学技術研究調査」と財務省「租税特別措置の適用実態調査」では産業区分の取り方が必ずしも一致しないため、ここでは両統計で比較可能な主要産業を抽出して整理している。

資料4をみると、輸送用機械器具製造業は研究開発税制の適用額も大きいものの、研究開発費の増加額はそれを大きく上回っていることが分かる。すなわち、研究開発税制は企業の研究開発活動を一定程度支援していると考えられるものの、近年の研究開発投資の拡大、とりわけ自動車産業における研究開発の急増は、税制だけで説明できるものではないことが明らかである。EV化や自動運転などの技術革新、産業構造の変化など、より広い要因が研究開発投資を押し上げていると考えられよう。一方、電機機器では研究開発費の増加は比較的緩やかである。電機産業では、半導体や電子部品などの分野で国際競争が激化する中、研究開発拠点の海外分散なども進んでおり、国内研究開発投資の伸びは自動車産業ほどにはみられていない。

研究開発税制の役割を評価し、そのあり方を考える際には、こうした産業構造の変化との関係を踏まえることが重要である。

足元では政府も、AI、半導体、量子、GXなどの「戦略17分野」への研究開発投資の拡大を掲げている。こうした政策の方向性を踏まえれば、研究開発税制についても、既存の研究開発活動を広く支援する仕組みとしての役割に加え、今後の成長分野への研究開発投資をどのように後押ししていくのかという観点から、その活用のあり方を検討していくことが求められよう(注3)。

【注釈】

-

研究開発税制は、企業が新製品や新技術の研究開発への投資額の一定割合を、その事業年度の法人税額から控除できる税制優遇制度。中小企業技術基盤強化税制を含む一般型(原則、控除上限は法人税額の25%)と、大学、国の研究機関、または他企業との共同・委託研究にかかった費用(試験研究費)の一部を、法人税から高い割合(20~30%)で控除できるオープンイノベーション型などがある。

-

財務省と総務省の統計データの取り方が異なっており、ここでは資本金1億円超企業となっていることに留意願いたい。

-

なお、本稿の分析は研究開発税制と研究開発投資の関係を産業別データから概観したものであり、税制が研究開発投資をどの程度押し上げたかという因果関係を直接示すものではない点には留意頂きたい。

【参考文献】

- 河谷善夫(2025) 「我が国の研究費は過去最高23.8兆円へ~自動車産業への集中が鮮明に~」

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場