- HOME

- レポート一覧

- ビジネス環境レポート

- 6月定時株主総会開催日の動向

- Compass for SDGs&Society5.0

-

2022.05.30

SDGs・ESG

企業

コーポレート・ガバナンス

6月定時株主総会開催日の動向

~集中開催の状況と今後の更なる分散化について~

河谷 善夫

- 要旨

-

- 東証が4月末に公表した調査結果によると、今年の3月期決算会社の6月定時株主総会は、6月29日に最も集中し、その企業数の割合(集中率)は25.7%と過去最低となる。東証によれば、これは株主総会が重要な対話の場であるとの認識が浸透したことと、今年の暦の関係で他の日に株主総会が分散したことが影響している。

- わが国の国家予算等が3月末を年度末としていることもあり、6月に定時株主総会を行うことになる3月期決算会社数は過半を占める。グロース市場では3月期決算会社数の割合はそれほど高くなく、スタンダード、プライム市場で高い。会社が成熟、成長する中で3月期決算に変更する会社もある。わが国で3月期決算の会社数が過半を占める状況は今後も変わらないと考えられる。

- 東証が1983年から公表しているデータによれば、6月定時株主総会の集中率は1995年に96.2%まで高まった後、2000年代に入り低減している。集中率が高かったのは、いわゆる総会屋対策の一面があったとされるが、東証の働きかけ、企業側の意識の変化を背景として低減傾向が続いている。

- 会社法第124条において株主の権利を確定させる基準日を定めることとされ、この基準日から3ケ月以内に株主の権利が行使できるとされている。日本の3月期決算会社では基準日を3月末にしていることから定時株主総会の期限は6月末となる。また定時株主総会までは、様々な準備・手続きが必要であり、一般的に開催までに期末から2ケ月半以上の期間がかかることから、現状では6月下旬に定時株主総会が集中している。

- 基準日を3月末から繰り下げれば、7月以降に定時株主総会を開催することは可能である。この7月以降の開催について、過去に公的に検討が行われてきた。日本の慣行による課題・問題点はあるものの、制度的課題は既に解消されており、7月以降に開催することは不可能ではなくなっている。

- コロナ禍初年度の2020年においては、定時株主総会の準備が遅れた会社があったことで、7月以降に開催する3月期決算会社が生じた。しかし翌年からは、7月以降の開催はなく、現時点では緊急避難的な措置に止まっている。

- 一方、6月中の定時株主総会の開催の分散化は今後も続くだろう。今後4年の暦から想定すると、2023、2024年6月の集中率は20%台の前半の水準まで低下する可能性がある。2025、2026年はリバウンドする可能性はあるが、30%までは上昇しないと考えられる。土日開催を含めて、企業側が可能な限り定時総会開催の分散化の努力を続けると考えられるからである。

- 2020年12月に行われた金融庁管下のWGにおいては、3月期決算会社の定時株主総会日程を7月以降にも分散することは、株主との建設的な対話の充実等の観点から重要であり、コロナ禍等の不測の事態でも質の高い議決権行使を確保するための有力な選択肢とされた。日程を7月以降に分散化することの投資家・企業のメリット・デメリットも提示された。両者に対してメリットは同程度にあるが、デメリットは企業側の方が大きい。

- 株主総会の充実という観点からは投資家側のメリットが重要といえる。3月決算会社の定時株主総会の7月以降開催に向けてさらなる検討が必要となった際には、重要なメリットのある投資家の意向・意見が尊重されることになろう。

- 目次

1.はじめに~今年度も定時株主総会の季節がやってきた~

東証は例年通り4月下旬に今年の3月期決算会社の6月の定時株主総会の開催動向の速報値を公表した。株主総会は、コーポレートガバナンス上、最も重要な機関といえ、わが国のコーポレートガバナンスの在り方を考える上で、決して無視できないものである。

東証の公表資料は、開催日程、招集通知の早期ウェブ開示・早期発送、議決権の電子行使の状況、英文招集通知の提供状況、バーチャル総会の開催予定等、定時株主総会の今日的課題を多く取り上げているが、本稿レポートでは、その中で特に定時株主総会の開催日という問題に着目する。この問題は、定時株主総会の充実という観点から古くから存在し、今日もなお重要なテーマである。

本稿では、3月期決算会社の定時株主総会開催の状況を確認し、開催日に係るこれまでの制度的議論や課題を踏まえた上で、今後の定時株主総会開催の動向について、投資家の役割を含めて考察する。

2.今年度の3月期決算会社の定時株主総会の開催日程状況

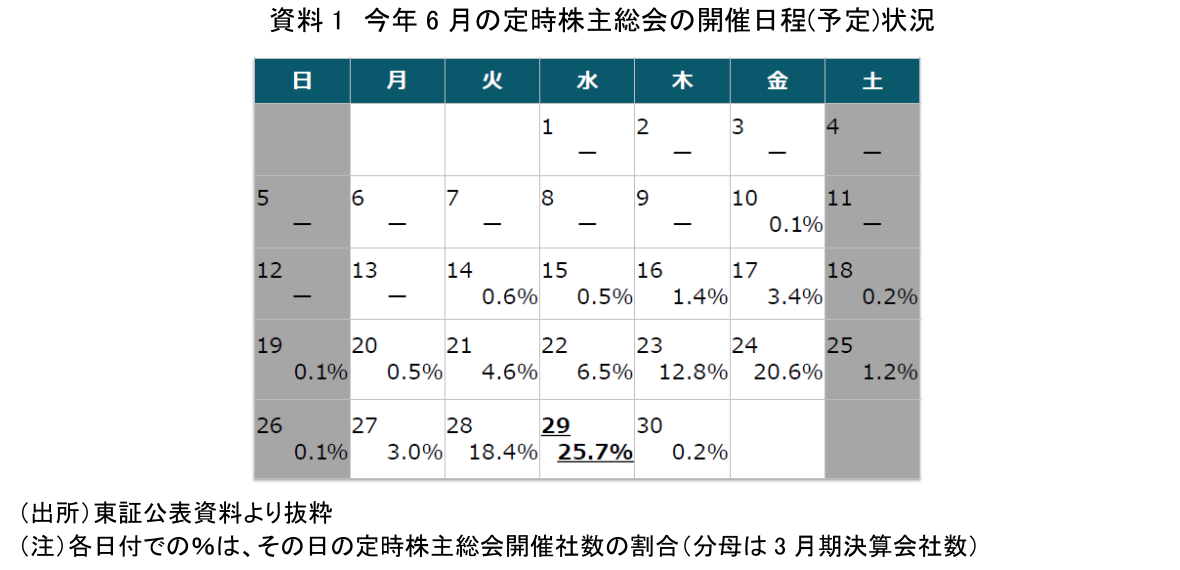

東証は、内国上場市場に上場している3月期決算会社を対象に、その年の6月の定時株主総会をどのように開催するのかについてのアンケート調査を4月上~下旬にわたって行い、その結果を4月最終週に公表してきた。今年は、4月6日から24日にわたって調査が行われ(注1)、その結果が4月25日に公表された。資料1は、今年6月における定時株主総会 の開催予定日程の状況(速報値)である。

今年の3月期決算会社の定時株主総会は、6月29日(水)に最も集中する見込みで、その日の割合は、25.7%と、昨年の最集中日(27.3%)を下回り、 1983年の集計開始以来最低の水準を更新する見込みである。この理由として東証は、株主総会が株主との重要な対話の場であるとの認識が浸透してきたことに加え、暦の関係で最集中日が水曜となり、定時株主総会が前週金曜(24日、20.6%)と前日(28日、18.4%)に分散したことが影響したとしている(詳細は4章)。

3.決算期の集中状況

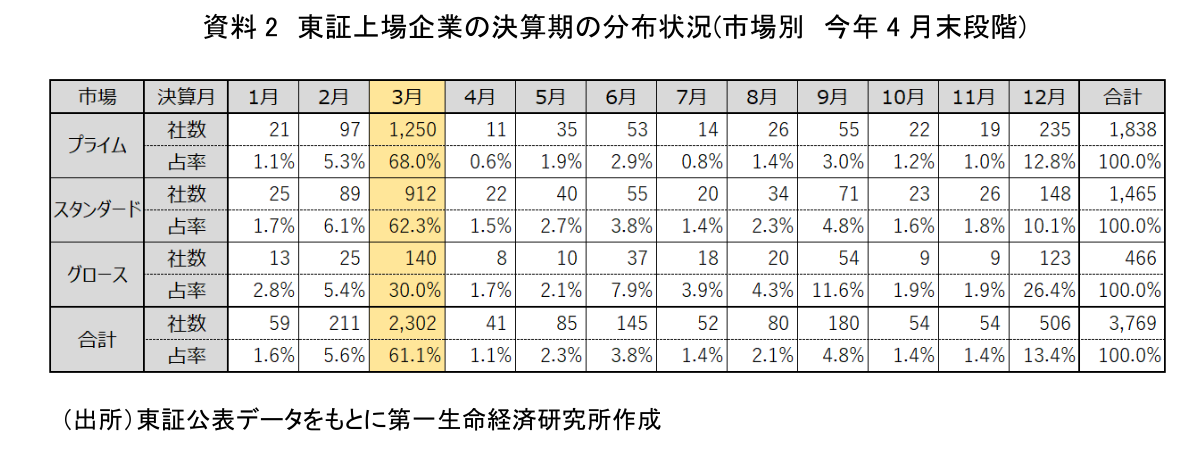

6月に定時株主総会を行うのは基本的には3月期決算会社である。東証上場会社の決算期の分布状況を確認したのが資料2である。

資料2の通り、わが国の上場市場では、3月期決算会社が過半を占めている。これは、国家予算等、国としての年度が3月を期末として運営されていることが大きな要因となっている。また資料2で確認できるように、新興企業が多いグロース市場では3月期決算会社数の占率は比較的低いが、スタンダード、プライム市場となるにつれ、高くなっている。企業が成長していく中で、決算を3月期に変更する動きが一部にみられることも3月期決算会社が多い要因の一つだろう。3月期を決算期とする企業は今後も過半を占めることは変わらないだろう。そして、5章でその理由を説明するが、わが国では3月期決算会社の定時株主総会が基本的には6月に開催されている。

4.株主総会集中日の集中率の推移について

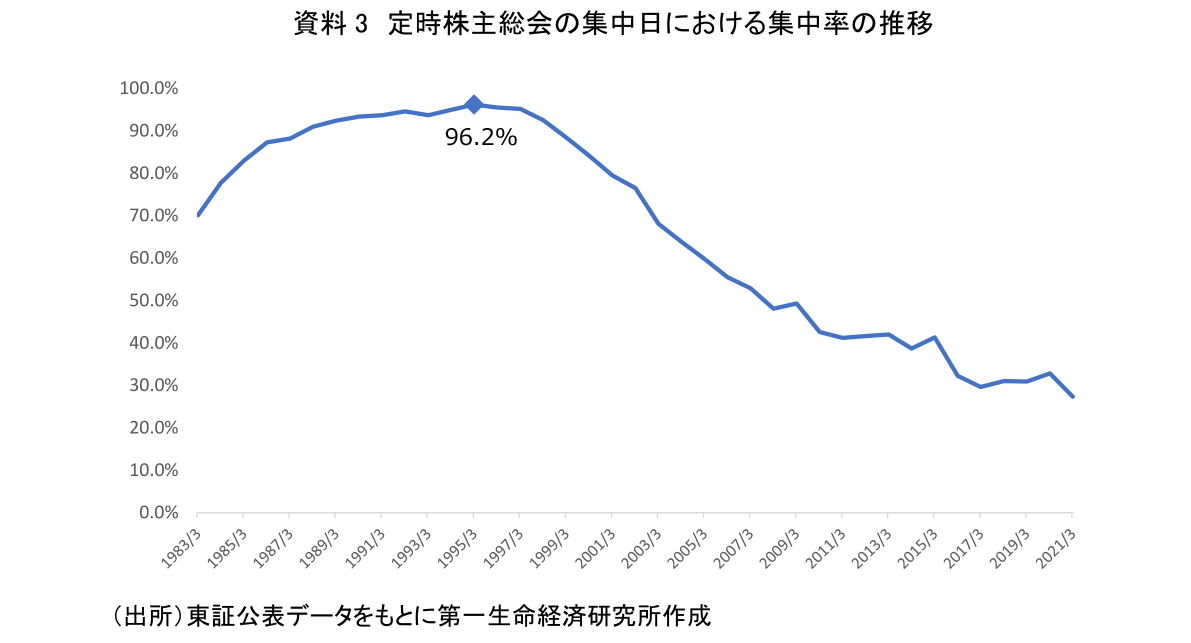

3月期決算会社の6月定時株主総会は、その年の6月の最後の平日の前の平日(その日が月曜日である場合はその前の金曜日)に最も集中するとされ(注2)、この日を集中日と呼ぶ。3月期決算会社における集中日での定時株主総会開催企業数の割合を集中率と呼ぶ。集中率は、株主重視の度合を示す指標として注目されてきた。

資料3は、東証がデータの収集を始めた1983年以降の集中率の推移を示したものである。集中率は、データ採取当時から70%程度と高かったが、その後も上昇し、1995年には96.2%まで高まった。当時は3月期決算会社のほぼ全てが同じ日に定時株主総会を開催していたことになる。

この理由は、いわゆる総会屋対応ともいわれている。株主総会をできるだけ平穏に済ませたい企業が、特定の株主が出席することを嫌い、定時総会を他企業と同じ日に設定することで、彼らの出席を難しくするといった防衛的反応の結果ともいえる。しかし、このような状態は、多くの株主について企業との対話の大切な機会である定時株主総会への出席を限定的にしてしまうもので、コーポレートガバナンスの観点からも問題があると指摘されていた。

総会屋のような存在が排除されていくとともに、東証の働きかけ、企業側の意識の変化を背景として、資料3のように今世紀に入り徐々に集中率は下がっていき、今年度も過去最低水準を更新する見込みだ。

5.なぜ3月期決算会社の定時株主総会が6月になるのか

確かに、集中率の低下が続いてはいる。しかし、そうはいっても、6月下旬の平日にほとんどの3月期決算会社の定時株主総会が集中していることは、依然変わらない。

一方、会社法には、定時株主総会自体の開催日の期限を規定している規律はなく、会社法第296条第1項においては「定時株主総会は、毎事業年度の終了後一定の時期に招集しなければならない。」とされているだけである。

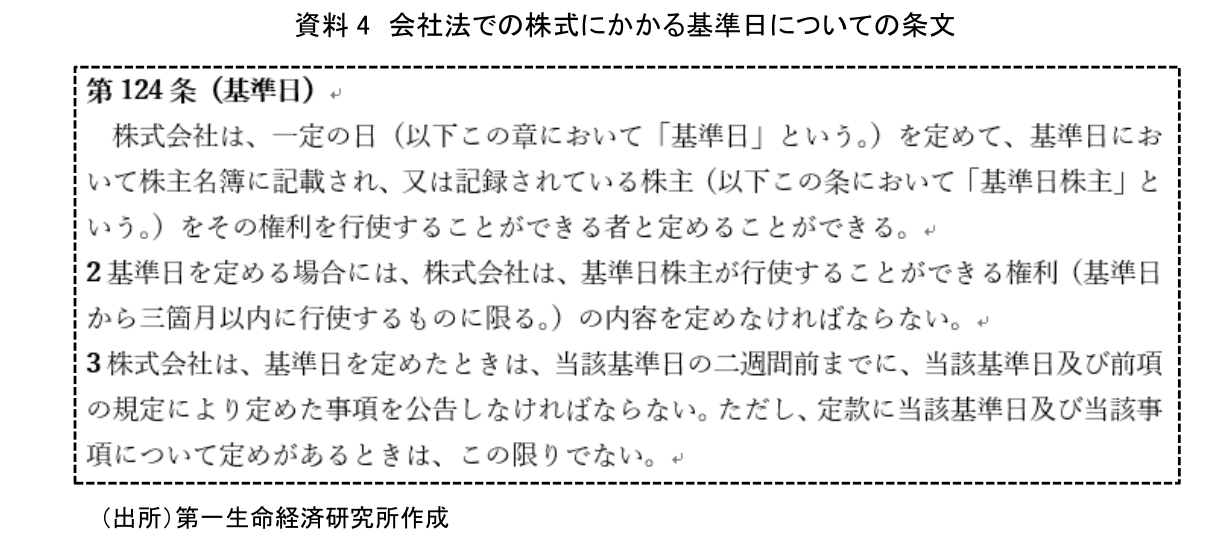

但し、会社法第124条において、株主の権利を確定させる基準日を定めることとしており、株式会社は基準日において株主名簿を作成し、株主総会での議決権行使や配当を行使できるものとされている(資料4)。

わが国の3月期決算会社では、3月末をこの基準日としており、3月末時点の株主名簿に掲載された株主の当該期の定時株主総会における議決権行使の期限が6月末となることから、6月末までに株主総会を開催することが必要になる。

しかも、定時株主総会開催までには、計算書類・事業報告書の作成、会計監査法人による会計監査、監査役による監査、決算取締役会、株主総会招集通知の発送等種々の手続きを経る必要がある(注3)。会計監査には期限(計算書類を会計監査人に提出してから4週間以内)が定められている他、株主総会招集通知発送から総会開催までは最低2週間の期間を置くことも定められている。必要な手続きをルール通りに遂行し、定時株主総会を開催するには、一般的に決算日後2ケ月半以上の期間が必要となることは避けられず、6月下旬に定時株主総会が集中するのが現状となっている。

6.定時株主総会を7月以降に開催できないか?

分散化が進んでいるといっても、6月下旬に集中している定時株主総会を7月以降に開催することは会社法上可能である。資料4で挙げた基準日を3月末から繰り下げれば、7月以降に定時株主総会を開催しても問題ない。

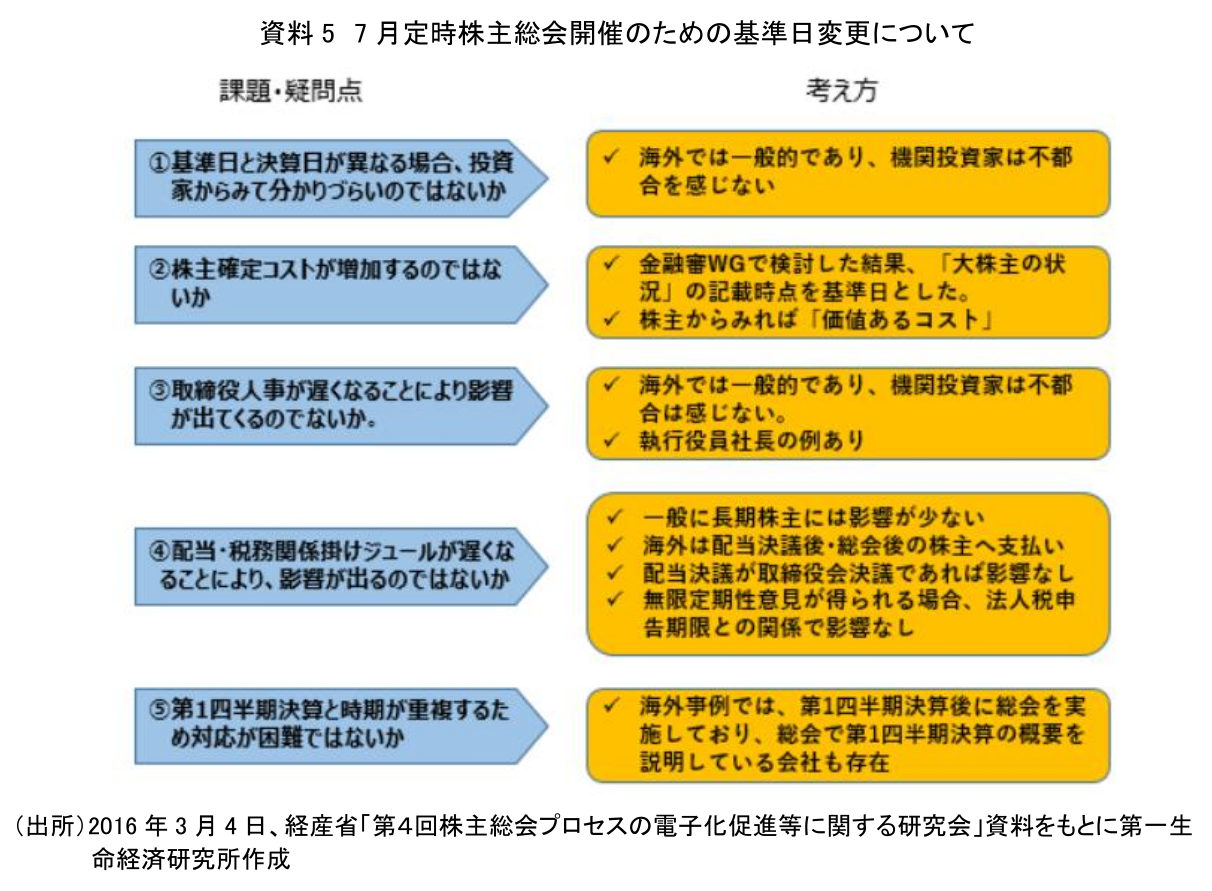

定時株主総会の7月以降への分散化については以前より議論があり、金融庁、経済産業省(以下「経産省」)において2016年に制度的検討が行われた。当時の経産省の研究会で示された7月定時株主総会開催についての課題とそれに対する考え方は資料5の通りであった。

この左の欄の内、制度的な問題としては、まず②の株主確定コストの「大株主の状況」に関する課題がある。これは、有価証券報告書、事業報告での「大株主の状況」の記載が決算日(事業年度末)とされていたため、基準日を年度末からずらした場合、2度にわたって株主確定を行う必要が生じてしまうという問題であった。しかし右に記載の通り、当時金融庁管下の金融審議会ディスクロージャーWGで検討が行われ、結果としては「大株主の状況」の記載は基準日時点ですればよいとの方向が出された。その結論に基づき、有価証券報告書については、2018年1月26日より「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令」が施行され、事業報告については、2018年3月26日より「会社法施行規則及び会社計算規則の一部を改正する法務省令第5号」が施行され、この問題は解決されている。

また④の配当・税務関係への影響も制度的課題といえるが、右の欄に記されている通り、法人税申告期限の問題も無限定適正意見(注4)が得られる場合は問題がない旨、税当局からの見解が出ており、税制面での問題もなくなっている。

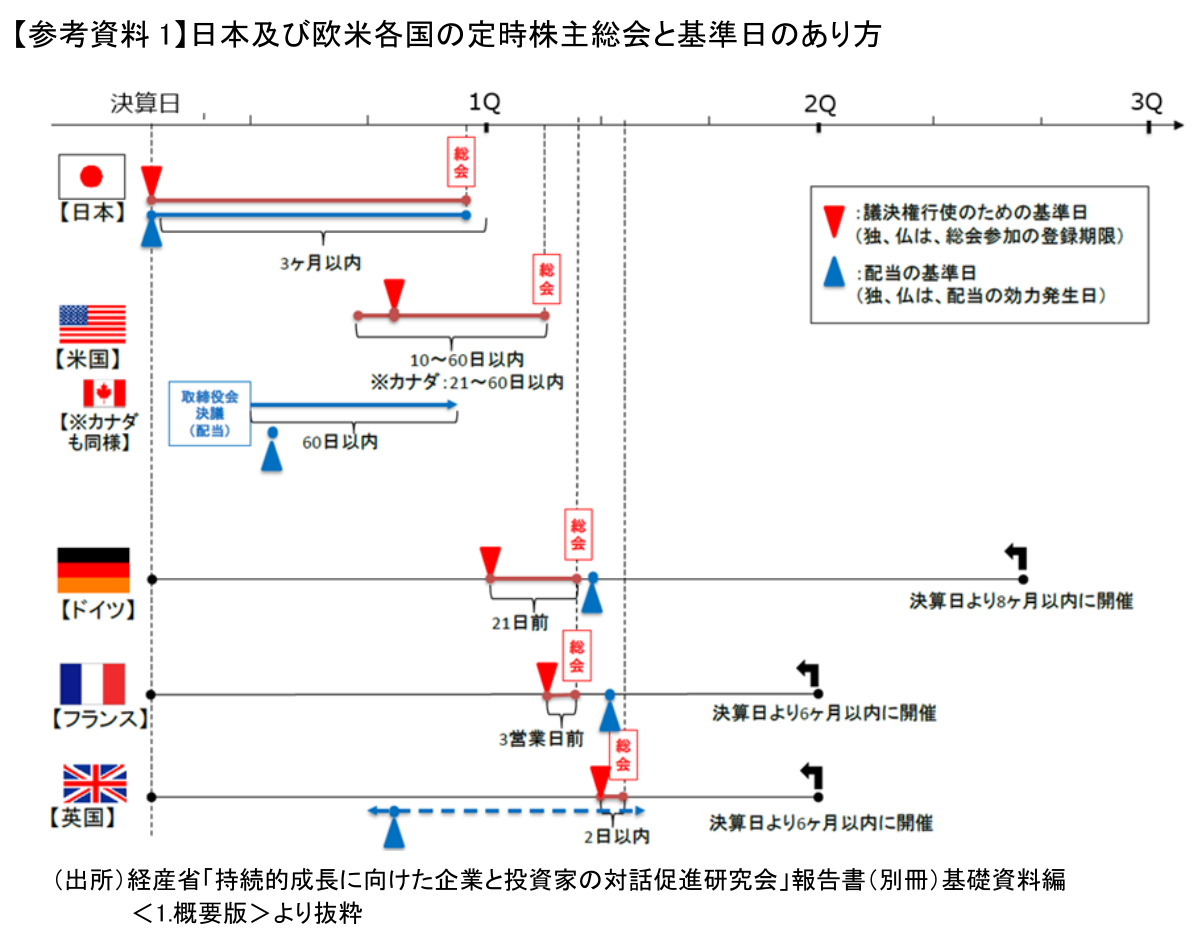

つまり課題・疑問点はあるものの、それらはそれまでのわが国の慣行によるものである。欧米では定時株主総会は決算後4‐5ケ月後に開催されており(参考資料1)、7月以降の定時株主総会開催に決定的な問題はない状況となっている。

7.定時株主総会の7月開催の事例とその後

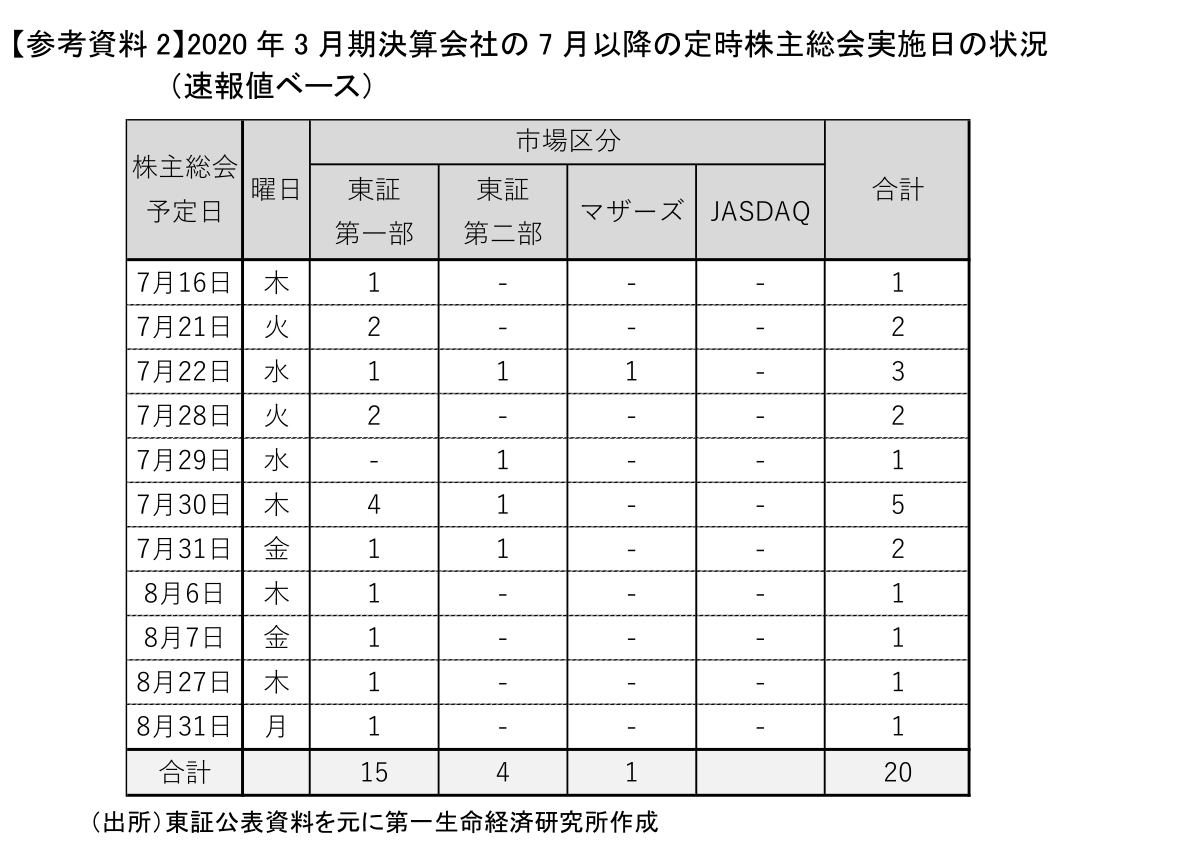

前章で確認した通り、わが国において7月の定時株主総会開催を物理的に阻む理由はない。このような中で新型コロナがわが国で蔓延した初年度の2020年において7月開催の事例が実際に生じた。この年は4月7日にまず東京など7都道府県に緊急事態宣言が発出され、厳しい出社制限もあり、総会に必要な作業・準備が遅れてしまった会社があった。それに伴い、6月中での定時総会開催が困難となり、7~8月の開催を予定する企業が東証第一部を中心に20社あった(参考資料2、注5)。

しかし、このような7月開催は根付かず、翌2021年にもコロナ禍は続いたものの7月以降に定時総会を開催した3月期決算会社はなく、今年度もないとみられる。3月期決算会社の7月定時総会開催は、あくまで緊急避難的措置に止まっている。

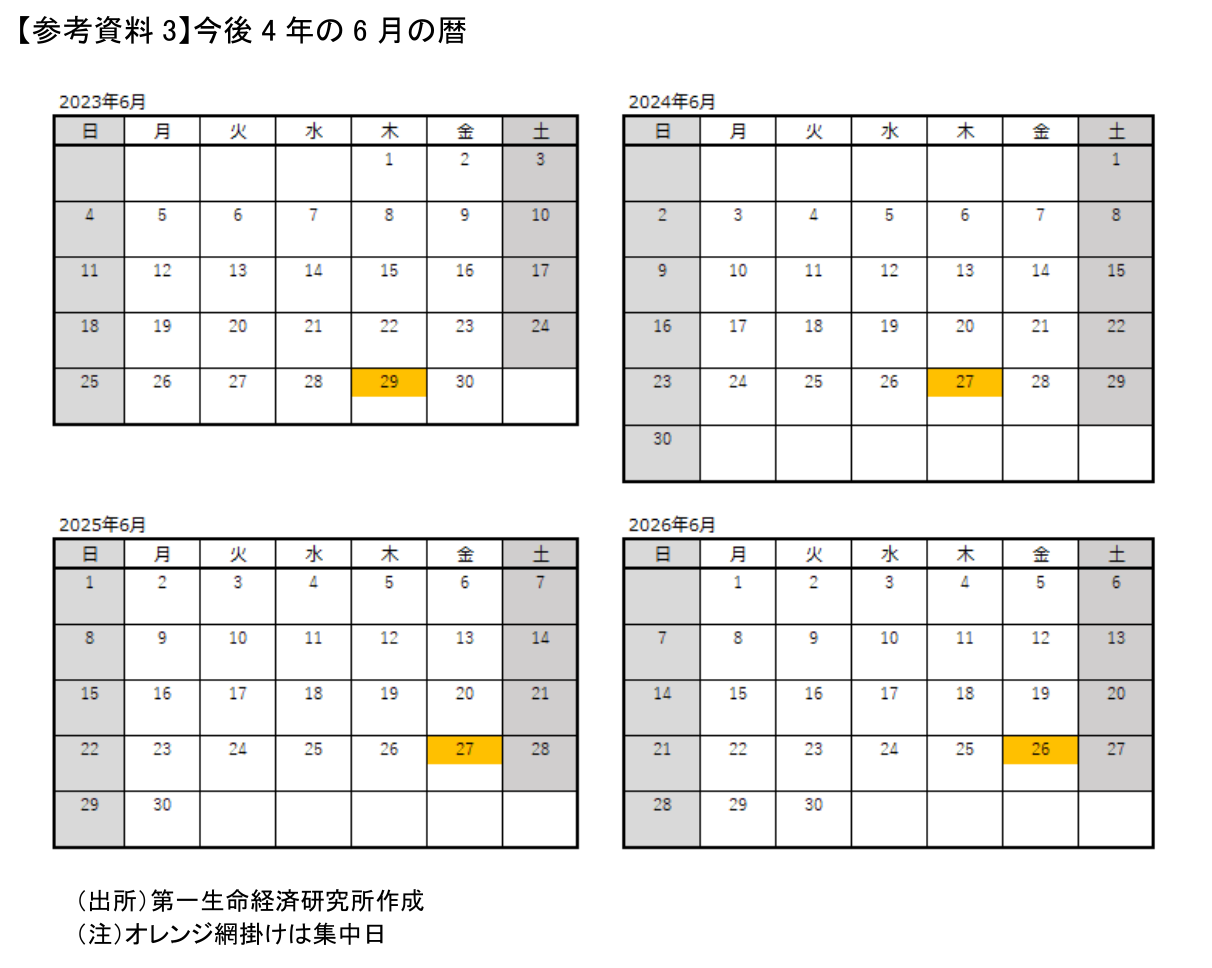

一方、6月中での分散化の動きは今後も続きそうである。今後4年の6月の暦を末尾参考資料3に示した。2023、2024年度は集中日が金曜以外の平日であり、集中日以外への分散がより進むと考えられ、集中率は20%台の前半まで下がる可能性がある。一方2025、2026年は集中日が金曜日となる。このような年は他の日への分散が難しく、集中率が高くなる傾向にあるが、それでも30%まではリバウンドせず、20%台の水準は維持すると考える。6月中での分散化の動きは定着しており、土日を含めて、可能な限り分散化に向けた努力を企業は継続して行うと考えられるからである。

8.最後に~定時総会開催の一層の分散化に向けて~

日単位でみれば6月中の定時株主総会日程の分散化は今後も着実に進むものの、6月下旬に定時株主総会が集中することは当面続きそうである。

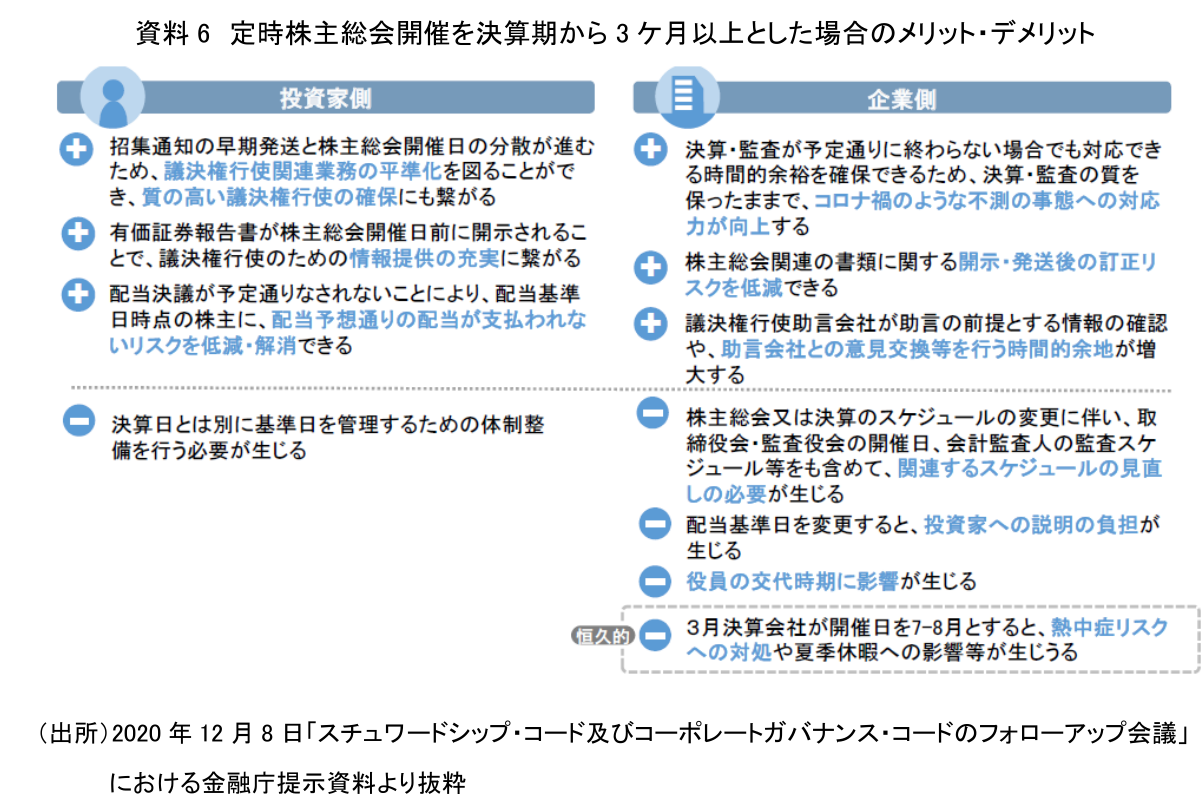

金融庁管下の「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」では2020年12月8日の会合において、コロナ禍を受けた、株主総会の課題について議論がなされた。株主総会の日程は株主との建設的な対話の充実やそのための正確な情報提供の観点から重要とされ、コロナ禍等の不測の事態が生じた場合にも品質の高い議決権行使の確保を図る観点から株主総会関連の日程を見直すことは有力な選択肢となるとされた。資料6はその会合で示された定時株主総会開催を7月以降に伸ばした際の投資家と企業側のメリット・デメリットを整理した表である。

この資料によると、メリットは投資家側、企業側に同程度あるものの、デメリットが企業側に多いことがわかる。メリットについては、投資家サイドの「質の高い議決権行使の確保」とそのための「議決権行使のための情報提供の充実」が定時株主総会の充実という観点からは非常に重要といえる。企業側に新たな負担は生じるものの、7月以降の開催への取組みの検討の意味は小さくなく、投資家にとってのメリットは大きいと考えられる。

定時株主総会は、コーポレートガバナンス上、必要不可欠な基本的な機関である。この充実を図っていくことは、コーポレートガバナンスの向上に繋がり、投資家、企業双方にとって有益な効果をもたらすことになる。定時株主総会の充実のためには、3月末決算期から3ケ月を超えた7月以降の定時株主総会開催に向けた更なる検討も必要だろう。その際にはそのメリットの大きな投資家の意向・意見が尊重されることとなろう。

【注釈】

1)調査対象は、2022年3月期の東証内国上場会社 2,301社(プライム市場、スタンダード市場及びグロース市場上場会社)であり、回答社数は1,771社(全市場の 76%、プライム市場の 80%(1,004 社)、スタンダード市場の 74%(680社)、グロース市場の 62%(87 社))。なお、資料2の合計が2,302社となっているのは、4月4日以降、資料作成日までに3月期決算の1社が新規上場したため。

2)これは、総会までの時間をなるべく長く確保したい企業において、万一、総会が予定通りに終えられなかった場合に会期が7月にずれ込むのを恐れ、最終日を予備日とし、6月最終日での開催を避けるとともに、月曜日については郵送される議決権行使書に係る集計作業を考慮して開催を避ける傾向にあるためとされる。

3)会社法上の大会社等会計監査人を置く必要がある会社で、監査役(会)設置会社での必要な手続きである。会社の形態により必要な手続きは変わる。

4)一般に公正妥当と認められる企業会計の基準にしたがい、監査報告書に会社の財務状況について「すべての重要な点において適正に表示している」旨が記載されること。

5)この集計は、東証の市場第一部、市場第二部、マザーズ及びJASDAQに上場していた内国会社のうち、5月31日までに定時株主総会開催予定日を明らかにしていた会社が対象だった。この20社の他に、31社が開催時期を「未定」等とし定時株主総会を延期する旨を公表していた。また、株主総会を2日に分けて開催する「継続会」での開催方針を開示した会社が24社、定時株主総会では計算書類の報告を行わず、後日、臨時株主総会を開催する方針を開示した会社が2社あった。

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

総合調査部 研究理事

専⾨分野: 規制、ガバナンス

執筆者の最近のレポート

関連テーマのレポート

-

我が国のコーポレートガバナンス改革は効果があったのか? ~独立社外取締役「過半」選任とROEの関係の実証分析~

SDGs・ESG

河谷 善夫

-

サステナビリティ情報の開示基準及び保証業務基準(10) ~サステナWG報告を受けて金商法改正が視野に~

SDGs・ESG

水口 啓子

-

GX需要創出に向けた政策と各主体の行動【後編】 ~政策の横断的課題と各主体に期待される行動~

SDGs・ESG

加藤 大典

-

GX需要創出に向けた政策と各主体の行動【前編】 ~GX価値の整理と政策マップによる可視化~

SDGs・ESG

加藤 大典

-

【1分解説】有価証券報告書でのサステナビリティ情報の開示と保証の義務化とは?

SDGs・ESG

加藤 大典