- HOME

- レポート一覧

- ビジネス環境レポート

- サステナビリティ情報の開示基準及び保証業務基準(10)

- Illuminating Tomorrow

-

2026.01.30

SDGs・ESG

持続可能な社会(SDGs)

コーポレート・ガバナンス

企業開示

ESG投資

サステナビリティ情報の開示基準及び保証業務基準(10)

~サステナWG報告を受けて金商法改正が視野に~

水口 啓子

- 要旨

-

- 2026年1月8日に金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」報告書(以下、本報告書)が公表された。これを受けて、金融庁は、2026年通常国会での金融商品取引法改正案の提出を目指すことになる。

- 企業のサステナビリティ情報は投資家による中長期的な企業価値評価において重要である。開示基準については、ISSB(国際サステナビリティ基準審議会)基準(以下、ISSB基準)に基づく開示との比較可能性も踏まえて、我が国でも2025年3月にSSBJ(サステナビリティ基準委員会)基準(以下、SSBJ基準)が整備されており、本報告書はSSBJ基準の東証プライム企業への適用の枠組みを提示している。また、サステナビリティ情報の保証については、情報の信頼性の観点からの対応が期待される中、本報告書はサステナビリティ情報の第三者保証の仕組み整備にも言及している。

- 本報告書は、東証プライム上場企業を対象に、時価総額の大きな企業から段階的にSSBJ基準に基づく有価証券報告書作成を義務付けるロードマップを提示している。投資家の視点からは、蓄積されるサステナビリティ情報開示の好事例が共有される仕組みも含め、情報の有用性が高まることが期待される。

- 初期導入期の実務運用の負担を踏まえ、本報告書は、「二段階開示」を適用開始から原則2年間に限定して許容するとしつつ、提出期限の延長の限定的な余地を残すこと、適用義務化の開始翌年から保証を義務付けるとしている。

- 第三者保証制度については、国際的な保証、倫理や品質管理基準との整合を前提に、監査法人に限定せず登録制を基本とする。要件を満たす法人は登録可能とすることで、担い手確保と競争による品質向上を図る。第三者保証に関わる品質管理・独立性確保・監督・エンフォースメントは今後の重要課題であり、課題への対応に向けて法制度の整備を図る。第三者保証の導入段階では保証範囲をScope1・Scope2排出量、ガバナンス、リスク管理に限定するとともに、当面は限定的保証を想定することになった。

- WG報告書が公表され法制度化が視野に入ったことを節目に本連載を終了する。

- 目次

1. はじめに

2025年7月17日に公表された金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」 (以下、WG)の中間論点整理では、2027年3月期から時価総額が一定規模以上の東証プライム上場企業に対し、段階的にサステナビリティ開示基準の適用を義務付ける方針が示された。これを受け、開示府令および開示ガイドラインの改正案が2025年11月26日に公表され、当該案に関する意見募集は同年12月26日に締め切られた。改正案にはSSBJ基準の適用、開示項目の追加、Scope3排出量に関するセーフハーバー規定の整備などが含まれている。2026年1月8日には金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」報告書 (以下、本報告書)が公表されて、金融商品取引法の改正が視野に入る。我が国のサステナビリティ情報の開示と保証に関する制度の大枠が見えてきている。報告書の主要テーマについて概説したい。

2. 我が国における制度導入に向けたロードマップ

グローバルな基準や諸外国の動向を踏まえつつ、国内の制度設計を進めることが重要である。サステナビリティ情報の保証に関しては、国際的にはISSA5000(国際サステナビリティ保証基準、以下ISSA5000)、IESSA(サステナビリティ保証に関する国際倫理基準(国際独立性基準)を含む、以下IESSA)、ISQM1(国際品質マネジメント基準、以下ISQM1)などの基準整備が進んでおり、我が国でもこれらと整合する形で保証・倫理・品質管理基準が採用される。

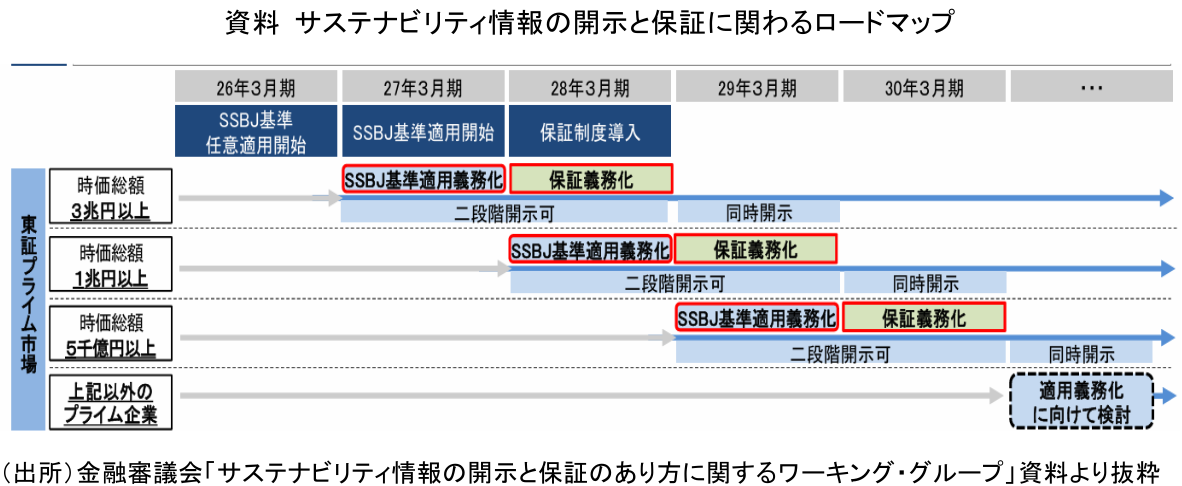

サステナビリティ情報の開示については、国際基準と位置付けられるISSB基準との整合性を確保した国内基準のSSBJ基準が東証プライム上場企業に対して時価総額に応じて段階的に適用が義務付けられる。 SSBJ基準の適用開始時期は、時価総額3兆円以上の企業が2027年3月期、1兆円以上3兆円未満が2028年3月期、5000億円以上1億円未満が2029年3月期となっている。 (資料)。

企業間で開示準備状況に差があるため、金融庁が欧州や国内先行企業の開示例を収集・公表するなど環境整備を進める上で、企業の開示状況や投資家ニーズを踏まえて引き続き検討することは非常に有用である。将来的には時価総額5,000億円未満の企業への適用・保証導入も期待するところである。

3. 有価証券報告書の提出期限

WGではサステナビリティ情報に第三者保証が加わると保証業務に要する時間が増えるため、有価証券報告書の提出期限延長の議論があった。現行は事業年度終了後3か月以内であるが、延長して4か月にする案も示された。本報告書は、財務情報とサステナビリティ情報についてタイミングを分けて段階的に公表する「二段階開示」の期間を2年間とすることに加えて、当初は保証範囲が限定されていることなどを踏まえると、提出期限の延長を行わないことが妥当であり、有価証券報告書の提出期限は、事業年度経過後3月以内とする現行制度を維持するとした。

その一方で、現行の企業内容等の開示に関する留意事項(以下、開示ガイドライン)に則って、やむを得ない理由により有価証券報告書を事業年度経過後3月以内に提出できない場合は、内閣総理大臣の承認を得た期間内に提出できる。開示ガイドラインを改正する中で、SSBJ基準に基づいた情報開示と保証制度の導入の初期の段階における承認プロセスを明確化し、個別的な対応として、延長承認の制度を柔軟に活用する方針を示した。

4. サステナビリティ情報の第三者保証

SSBJ基準に基づくサステナビリティ情報は、企業の将来キャッシュ・フローに影響を与え得るリスク・機会に関する重要な投資判断資料であり、その信頼性確保のために第三者保証制度を創設する必要がある。国際的には監査法人・公認会計士に限定する方式と、幅広い専門家を認める方式(profession agnostic)が存在し、国際基準は実施主体を各国の判断に委ねている。我が国も国際基準との整合性を重視しつつ、profession agnostic方式を選択し、以下の要件を満たす制度策定を実施する方針である。

-

国際基準との整合性を前提とすること。ISSA5000、IESSA、ISQM1などと整合した基準に準拠して保証を実施する。

-

登録制の導入。 保証業務実施者は登録制とし、監査法人に限定せず要件を満たす者を登録可能とすることで、担い手の確保と競争による品質向上を図る。

-

導入初期の保証範囲の限定。 SSBJ基準適用開始から2年間は、有価証券報告書に記載されるサステナビリティ関連開示のうちScope1・Scope2排出量、ガバナンス、リスク管理を対象に第三者保証を義務付ける。

-

保証水準は限定的保証(注1)を原則とすること。直ちに合理的保証へ移行することは検討しない。将来の範囲拡大は国際動向と実務の蓄積を踏まえて検討する。

サステナビリティ情報の性質上、Scope3排出量などの第三者情報、将来の財務的影響や移行計画(策定している場合)などには不確実性が伴うため、推論過程等、社内の開示手続等に関する記載を条件とするセーフハーバー制度を整備し、適用時には企業と保証業務実施者の責任免除を認める仕組みを検討する。

我が国資本市場の国際的な信頼性を確保し、あわせてグローバルに活躍する我が国の企業の活動を損なわないように、我が国の第三者保証が国際基準と整合的であることが肝要であり、WGでも投資家などが整合性を強く求めてきた。

5. サステナビリティ情報の保証業務実施者に関する規律

保証業務実施者の登録要件、体制、行為規制、検査・監督、エンフォースメント(執行)については、以下の方針が本報告書で示されている。

登録要件と体制

-

業務執行責任者の明確化:サステナビリティ情報の開示・保証に必要な専門知識・経験を有することを要件とする。企業会計や会計監査に関する知見の必要性も認識されているが、公認会計士資格に限定せず、研修や外部専門家の活用で会計知識を補完可能とする。

-

品質管理体制の整備:品質管理部門や審査担当者の配置、十分な人員配置を求める。投資家保護の観点から法人格や一定の財産的基礎(資本金等)の要件を求める。

行為規制

-

独立性と利益相反回避: 業務執行責任者のローテーション、作成業務と保証業務の同時提供禁止、自ら出資する企業への保証禁止などを検討する。

-

守秘義務と通報義務:守秘義務を明確化し、重大事実が是正されない場合の当局への通報などを求め得る。

検査・監督とエンフォースメント

-

当面は金融庁が検査・監督を実施すること:将来的に実務蓄積が進めば自主規制機関の役割を検討する。

-

行政的制裁の整備:業務改善命令、業務停止、報告徴求などや課徴金制度を整備する。

-

民事責任のあり方:金融商品取引法の考え方を踏まえ、投資家などの原告の訴訟負担が過大にならないように、被告となった保証業務実施者に対して故意・過失がなかったことの立証責任を転換する規定を設けることが適当である。

-

刑事罰の整備:守秘義務違反等に対して公認会計士法と同等の罰則を設け、監査法人以外の実施者との規制の均衡を図る。

ちなみに、保証を受ける義務がなくても、企業が自主的に保証を受ける「任意の保証」は、一定の場合には、開示情報の信頼性を高めるとともに投資家保護にも資するものであり、保証報告書によって積極的に開示されることを投資家などは歓迎するところである。以下の要件を満たしている場合に「任意の保証」がサステナビリティ情報の第三者保証制度に基づく保証と同様に、有価証券報告書等へ保証報告書を添付することが適当であるとされた。

-

SSBJ基準に基づいて作成されたサステナビリティ情報に対するものである。

-

登録された保証業務実施者によるものである。

-

登録された保証業務実施者が遵守すべき保証基準に沿ったものである。

これらの規律は、保証の信頼性確保と担い手の確保を両立させることを目的としている。実務は発展途上であるため、実務の蓄積を踏まえて基準・運用を継続的に見直すことが重要であることが指摘される。

6. 小括

グローバルなサステナビリティ情報の開示と保証に関する制度の整備は、進展しながらも一定の不確実性を伴っている。日本における制度整備は既存法の改正も視野に入れつつ、第1段階の法制度化と体制整備の局面を迎えている。サステナビリティ情報の開示・保証に関わる準備を促進するべくロードマップが提示されたことは、資本市場の諸ステークホルダーが歓迎するところである。一方で、EUのサステナビリティ関連の事例を含め、導入が進むと新たな課題が顕在化することが想定されるため、その都度実効性や有用性を踏まえて継続的に制度のあり方を資本市場関係者が見直すことも重要である。また、投資家にとっては、サステナビリティ情報を評価対象の企業の事業機会やリスクの的確な把握に活かして、いかに企業価値評価につなげていくのか腕の見せ所となる時代が視界に入っているとも言えよう。

我が国における第三者保証制度の検討に当たっては、将来、プライム市場上場企業全体へサステナビリティ情報の保証が拡大される可能性も見据え、保証の信頼性を確保しつつ、将来にわたって保証業務実施者を十分に確保する制度設計とする必要がある。サステナビリティ情報の開示・保証についてその実務は発展途上にあることを痛感する。投資家の視点からは、内外の動向を踏まえながら、本報告書で検討の余地を指摘された事項も含めて、制度策定に加えて、今後の実務の状況も踏まえて、諸関係者が適宜必要な検討をしていくことを大いに期待している。

法制度化に向けた諸課題に対応する諸施策についてWG報告書が取りまとめられたことを節目に本掲載は終了する。

【注釈】

- 保証業務は、リスクの程度に応じて「合理的保証業務」と「限定的保証業務」に分類される。

水口 啓子

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 水口 啓子

みずぐち けいこ

-

シニア・フェロー(非常勤)

専⾨分野: 資産運用・ESGに関わる分野ー企業情報の開示・保証・評価

執筆者の最近のレポート

-

ESG評価の透明性向上に向けた国際動向と課題 ~日本における段階的アプローチの考察~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(9) ~WGが「中間論点整理」公表、最終取りまとめは本年中目途~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(8) ~専門グループで「サステナ保証の担い手を巡って意見割れ」も~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(7) ~サステナ保証制度化加速に期待、「専門グループ」設立へ~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(6) ~金融審WGで監査法人以外のサステナ保証の担い手にも焦点~

SDGs・ESG

水口 啓子