- HOME

- レポート一覧

- ビジネス環境レポート

- 【1分解説】有価証券報告書でのサステナビリティ情報の開示と保証の義務化とは?

- 1分でわかるトレンド解説

-

2026.01.15

SDGs・ESG

持続可能な社会(SDGs)

環境・エネルギー・GX

生物多様性

人権

コーポレート・ガバナンス

企業開示

ESG投資

【1分解説】有価証券報告書でのサステナビリティ情報の開示と保証の義務化とは?

加藤 大典

有価証券報告書でのサステナビリティ情報の開示と保証の義務化とは、企業価値にとって重要なサステナビリティに関する情報を、第三者による保証を得た上で、有価証券報告書で開示することを企業に義務付けることです。当該情報には、環境、社会、従業員、人権尊重、腐敗防止、贈収賄防止、ガバナンス、サイバー・データセキュリティなどが挙げられます。

有価証券報告書での開示は、2023年3月期から「サステナビリティに関する考え方及び取組」の項目が新設されるなどの進展が見られました。しかし、企業間の開示内容にばらつきがあり、比較可能性や有用性に課題が残されていました。また、第三者保証は任意のため、情報の信頼性の面でも課題が指摘されていました。

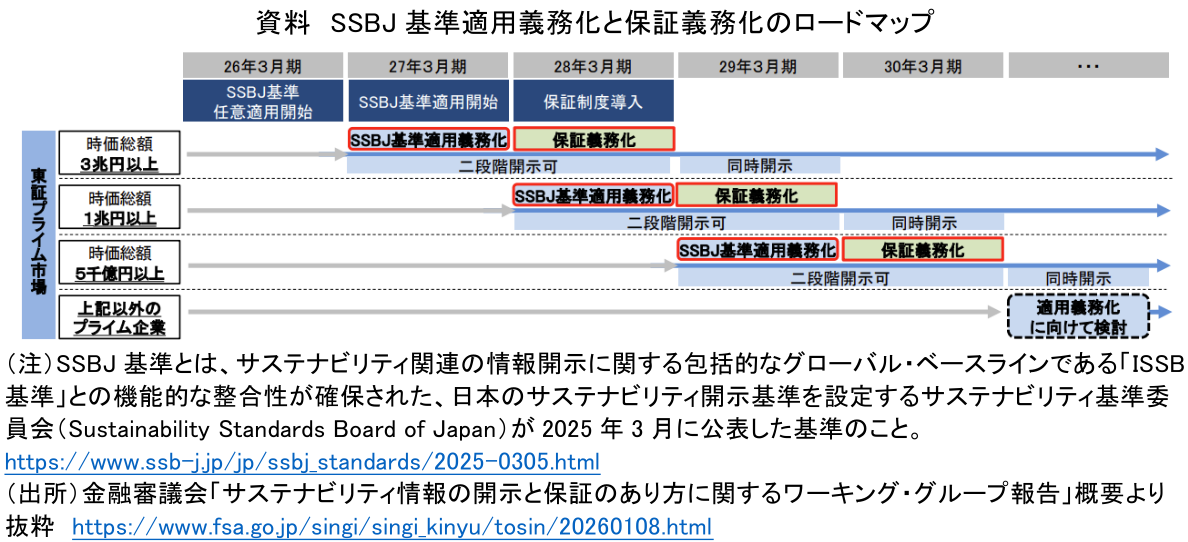

そこで2027年3月期から、プライム市場に上場する時価総額3兆円以上の企業から規模に応じて順次、SSBJ基準に基づく開示と、当該開示義務化の翌年からの保証が義務化されることになりました(資料)。なお、時価総額5,000億円未満の企業へのSSBJ基準の適用は引き続き検討されるほか、すべての企業規模が対象となる第三者保証の詳細についても検討されます。

今後、開示企業、保証業務実施者、投資家、当局などの制度関係者が実務を積み重ね、中長期的な企業価値の向上に資する制度へと成熟させることが期待されます。

この解説は2026年1月時点の情報に基づいたものです。

加藤 大典

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。