- HOME

- レポート一覧

- 第一ライフ研レポート

- ここが知りたい『なぜ現役世代の社会保険料は上がり続けるのか(その2)』

- 目次

目前に迫る「2025年問題」

「2025年問題」が迫っている。いわゆる団塊の世代(1947~1949年生まれ)が2025年までに75歳以上の後期高齢者となり、社会保障給付の増加は避けられない。特に75歳以上になると医療や介護ニーズが高まる傾向にある。一方で、主な支え手となる現役世代は減少しており、社会保険料の負担増が懸念される。

2023年8月号の「ここが知りたい『なぜ現役世代の社会保険料は上がり続けるのか』」では、この問いに対して、医療保険を例に解説したが、本稿では続編として介護保険を例に論じたい。

介護給付費の財源の半分は保険料

介護保険制度は、介護が必要な人やその家族の負担を軽減し、社会全体で介護を支えるという目的から2000年4月に創設された。市町村が保険者として運営し、被保険者は①65歳以上の第1号被保険者、②40~64歳の第2号被保険者(いわゆる現役世代)となる。

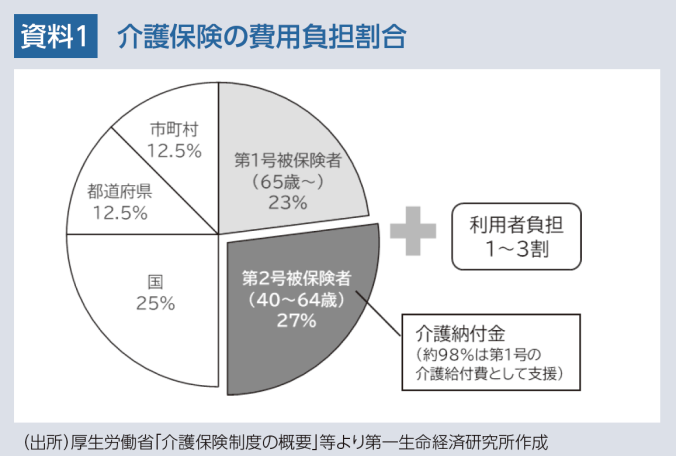

介護給付費の財源は、介護保険料が5割(第1号被保険者23%、第2号被保険者27%)、公費が5割(国25%、都道府県12.5%、市町村12.5%)を占めている。介護サービスを利用した際には、利用者がサービス費用の1割から3割を負担する(資料1)。なお、第2号被保険者のうち、協会けんぽや健保組合等の被用者保険に加入する会社員の介護保険料は、医療保険と同様に労使折半となる。

今後も上がり続ける介護保険料

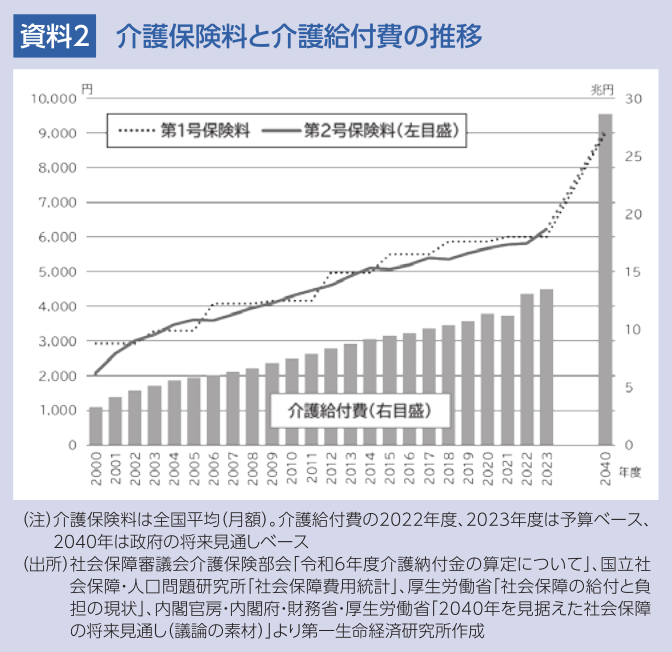

全国平均の月額保険料と介護給付費の推移をみると、高齢化に伴う介護給付費の増加とともに保険料も上がっている。政府の将来見通しに基づき2040年の保険料を概算すると、第1号・第2号ともに、月9,000円程度にまで増加すると見込まれる(資料2)。

市町村の事業計画に基づく費用分担の仕組み

それでは40歳以上が加入する介護保険の保険料はどのように決められているのだろうか。

介護保険を運営する市町村は、3年を1期とする「介護保険事業計画」で、期間中に見込まれる要介護・要支援認定者数や必要となる介護サービス量等を踏まえて、介護給付費を算定している。その結果に基づき、介護給付費の23%分を自地域の第1号保険料として賦課する。

端的にいえば、1人あたりの介護サービス需要が多い市町村の第1号保険料は高額になるものの、そこに居住する第1号被保険者で負担するという構図になる。

現役世代の保険料は市町村からの「請求書」

次に、現役世代の保険料についてみてみよう。各市町村が「介護保険事業計画」で見積もった介護給付費の27%分は、国(社会保険診療報酬支払基金)で全国集計・案分し、第2号保険料(介護納付金)として各医療保険者に請求される。会社員は医療保険料と一緒に給与天引きされた後、同基金を通じて各市町村に交付される。

つまり、現役世代にとっては、各市町村が見積もった介護給付費の全国合計の27%分を請求される形となる。しかも、介護給付費の約98%は第1号が受給している。裏を返せば、現役世代が受ける介護給付は全体の2%に満たないため、ほぼ第1号への仕送りともいえよう。

但し、第1号と第2号の保険料は、資料2のとおり、ほぼ同水準で推移している。これは、資料1で示した第1号と第2号の介護保険料の負担割合(現在23%:27%)が人口比に基づいており、事業計画期間毎に見直されるためである。従って、今後、現役世代に比べて高齢者人口が増えれば、第1号の保険料負担割合が高まるため、「全国平均」の負担額でみれば、現役世代にのみ負担が偏る形にはなっていない(第1号全国平均保険料≒第2号平均保険料)。

こうした現役世代からの介護納付金は、2024年度予算ベースで約3.7兆円となっている。さらに医療保険でも、75歳以上の後期高齢者支援金として約7.4兆円、65歳から74歳の前期高齢者納付金として約2.4兆円を負担しており、これらを合わせると年間合計約13.5兆円となる。このように介護保険や医療保険には、現役世代からの財政支援の仕組みが組み込まれており、「請求書」に応じて負担が行われている。

1人あたり介護給付費の自治体間格差

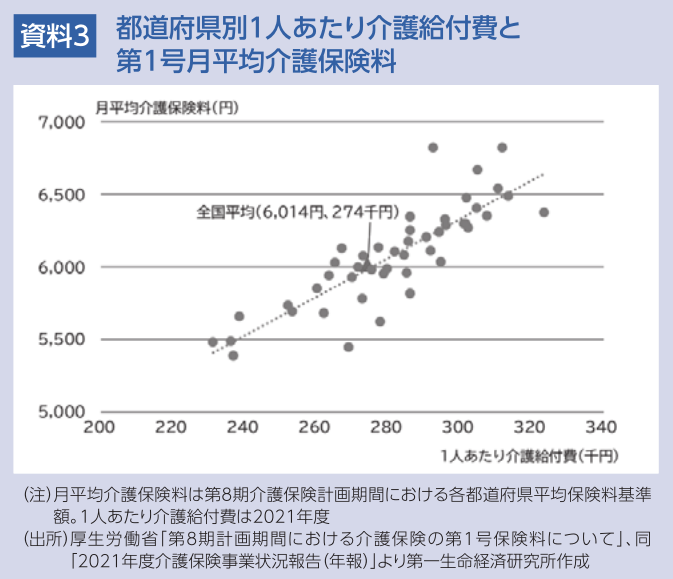

今後、保険料負担を抑制するためには、前述の「請求書」の額をできる限り節減させる必要がある。その際、第1号被保険者の全国平均保険料の抑制は、第2号、すなわち現役世代の保険料の抑制に直結する。例えば、都道府県別1人あたり介護給付費と第1号保険料の分布をみると、両者に相関がみられるだけでなく、かなりのバラつきがあることもわかる(資料3)。

「第8期介護保険事業期間(2021~2023年度)」の第1号保険料は、全国平均が月6,014円のところ、市町村間では最低3,300円から最高9,800円と、約3倍もの差が生じている。

こうした自治体間格差の要因として、市町村毎に高齢化の状況が異なるといった点もあろうが、健康維持・増進とともに、要介護・要支援認定率や介護サービス給付の適正化を図るなど見直すべき要素もあるのではないだろうか。今後、医療介護の連携やDXの推進、介護ロボット・ICTといった新たな技術の活用等を通じて、要介護度の維持改善に資する質の高いサービスの提供体制を構築することも求められよう。

社会保険料引き上げの負のループ構造

今や社会保険料は所得税を上回る大きな財源となっている。現役世代が負担する社会保険料は、所得(標準報酬額)に対して賦課される点では所得税と類似した面もある。

しかし、所得税は毎年、所得控除後の金額に応じて税負担は増減するが、社会保険料は、増加する医療介護等の「請求書」を含めた給付額に対して必要な負担額を賄えないならば、保険料率を引き上げることで対処できる。私たちの病気や介護といったリスクに備えるために「必要だから仕方がない」ということかもしれないが、給付増・社会保険料引き上げという負のループが繰り返されている。

現役世代(会社員)において、労使折半かつ給与天引きされる社会保険料は、増税や給付削減と比べて世論の反発を余り受けず、比較的取りやすい財源となっている。つまり、政治的に増税や給付削減が実施しにくい状況でも、社会保険料が比較的抵抗なく上がり続ける一因といえよう。

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用