- HOME

- レポート一覧

- 第一ライフ研レポート

- 内外経済ウォッチ『アジア・新興国~シンガポール、財政・金融共に引き締めか~』(2022年3月号)

- 第一生命経済研レポート

-

2022.03.01

アジア経済

シンガポール経済

内外経済ウォッチ『アジア・新興国~シンガポール、財政・金融共に引き締めか~』(2022年3月号)

西濵 徹

世界経済を巡っては引き続き新型コロナ禍に揺さぶられる展開が続いている。ただし、オミクロン株は重症化率が低いとの見方を受け、欧米など主要国を中心にワクチン接種を前提に経済活動を維持する『ウィズ・コロナ』戦略が採られている。他方、主要産油国は協調減産の小幅縮小を維持して世界的な原油需給はひっ迫感が意識されて国際原油価格は上昇するなど、世界的にインフレ懸念が高まっている。さらに、米FRBの『タカ派』傾斜は新興国のマネーフローに影響を与えるとみられるなか、アジアは新興国の間では物価が比較的落ち着いているものの、昨年後半以降一部の国で引き締めに舵を切る動きがみられる。

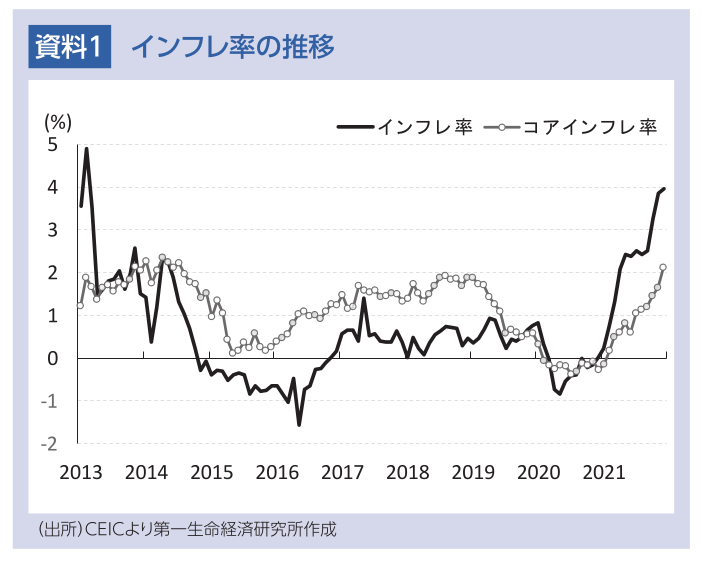

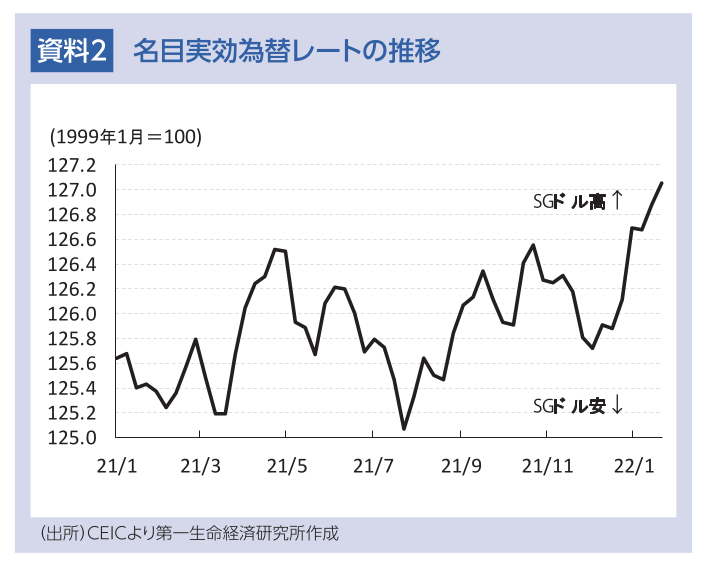

シンガポールでは物価上昇圧力が強まるなか、昨年10月にシンガポール通貨庁(MAS)が名目実効為替レート(NEER)の傾き(上昇率)を小幅に上方シフトさせるなど引き締めに舵を切った。しかし、その後も国際原油価格の上昇に加え、感染一服による経済活動の正常化を受けてインフレ率は加速感を強めている。他方、同国においてもオミクロン株による感染再拡大の動きが広がっている。感染再拡大を受けて人の移動に下押し圧力が掛かるなど景気に冷や水を浴びせる懸念はあるものの、政府はワクチン接種の進展を理由に『ウィズ・コロナ』戦略を維持している。こうした動きを追い風に景気回復の動きが促されれば、インフレ圧力が一段と強まる可能性もくすぶる。

このように景気の雲行きは急速に怪しさを増す一方、物価上昇圧力は強まるなど、MASの政策対応は難しさを増している。MASは通常半期ごと(4月及び10月)に金融政策を見直すなか、国際金融市場では4月の次回定例会合でも追加引き締めに動くとみられてきた。こうしたなか、MASは1月末に突如NEERの傾きを小幅に引き上げる追加引き締めを決定した。声明文では、物価上昇を警戒して先んじる形での政策調整が適切との見方を示した上で、景気の先行き不透明感はくすぶるものの、政策スタンスの転換が必要との認識を示した。その上で、先行きの景気を巡って、新たな混乱が生じなければ今年の経済成長率は+3~5%になるとの見通しを示した。他方、物価動向について、短期的に一段の上振れが見込まれるとして見通しを上方修正した。

なお、今回の引き締めは昨年10月に続いて小幅なものに留まっており、4月にも追加引き締めに動く可能性は高いと見込まれる。国際金融市場では米FRBの『タカ派』傾斜により新興国へのマネーフローの変化が予想されるなか、先行きは引き締め姿勢を一段と強める事態に追い込まれることも予想される。加えて、シンガポール政府は今年度予算案において、財・サービス税(GST)の引き上げ時期を明示するとみられるなか、今後のシンガポールは財政、金融の両面で引き締め姿勢が強まることも考えられる。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

インド・5月インフレ率は前年比+3.93%に加速(Asia Weekly) ~生活必需品のみならず、財・サービスで幅広くインフレ圧力が強まる動き~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年6月 ~加速するインフレを横目にAI需要で拡大する輸出~

アジア経済

阿原 健一郎

-

韓国・5月インフレ率は前年比+3.1%と約2年ぶりの伸び(Asia Weekly) ~アジア新興国で幅広くインフレ圧力が強まる動きを確認~

アジア経済

西濵 徹