- 要旨

-

- 日経平均株価は先行き12ヶ月54,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月160円程度で推移するだろう

- 日銀は利上げを続け、2026年後半に政策金利は1.0%に到達しよう

- FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう

金融市場

- 前営業日の米国市場は、S&P500が+0.7%、NASDAQが+0.3%で引け。VIXは15.8へと低下。

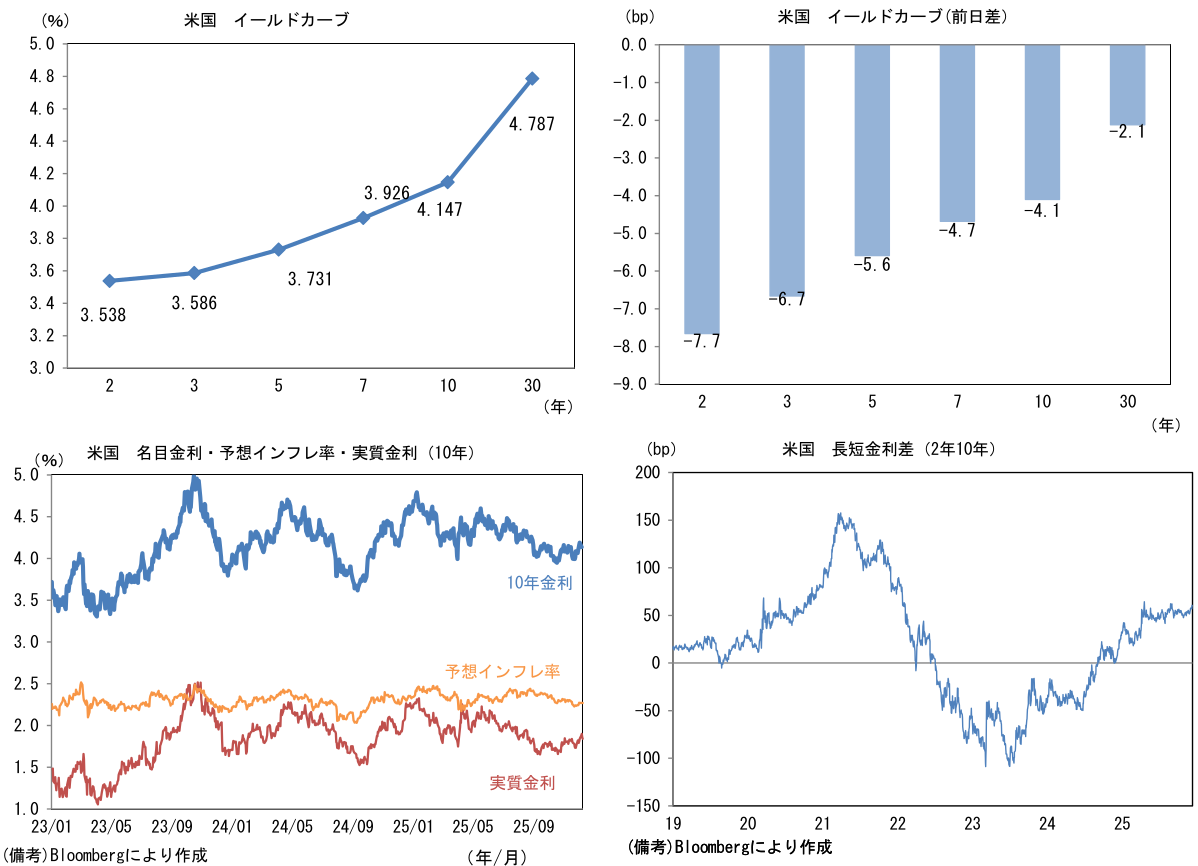

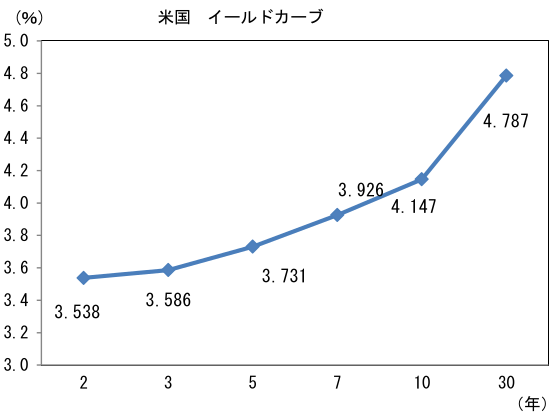

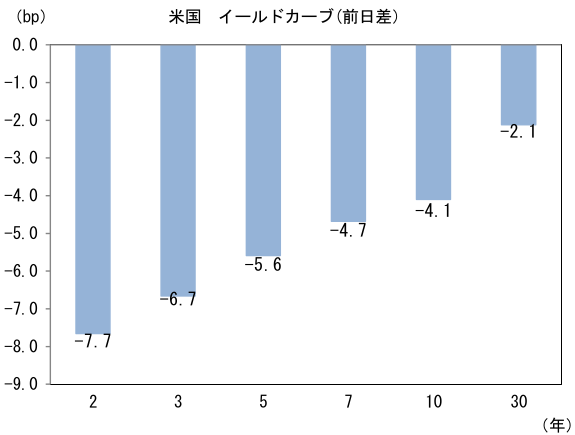

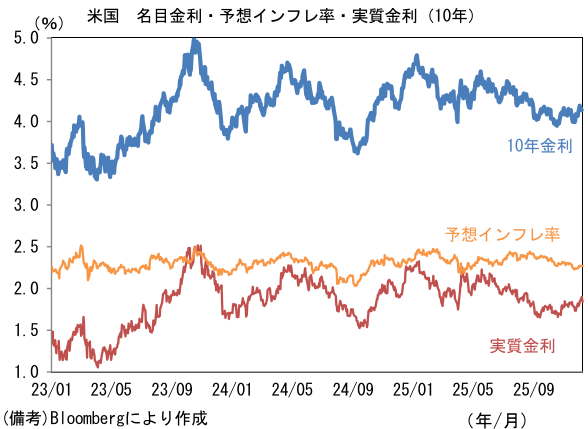

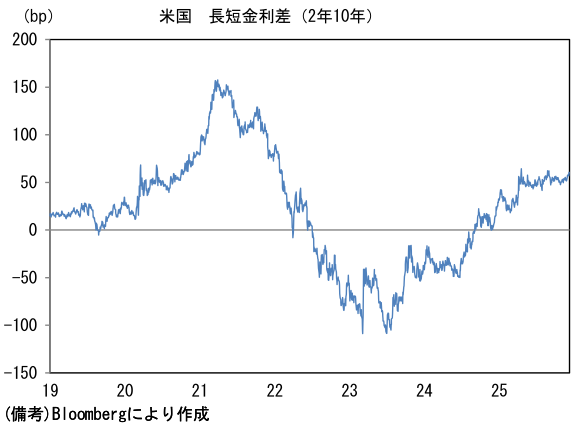

- 米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.270%(+0.0bp)へと上昇。実質金利は1.860%(▲4.0bp)へと低下。長短金利差(2年10年)は+60.7bpへとプラス幅拡大。

- 為替(G10通貨)はUSDが全面安。USD/JPYは156近傍で推移。コモディティはWTI原油が58.5㌦(+0.2㌦)へ上昇。銅は11556.5㌦(+69.5㌦)へ上昇。金は4196.4㌦(▲10.3㌦)へ低下。

経済指標・注目点

-

「タカ派的利下げ」が予想されていた12月FOMCは、その予想対比でややハト派であった。もっとも、全体としてみれば想定の範囲内の結果であり、金融市場の反応も限定的であった。

-

政策金利は大方の予想通り25bp引き下げられ、FF金利(誘導目標レンジ上限)は3.75%となった。利下げは9月、10月に続き3会合連続。これ自体はほぼ全ての市場関係者の予想通りであった。これに対して反対票は3票。例によって(過激派の)ミラン理事が50bpの利下げを主張。一方でシュミッド・カンザスシティ連銀総裁は10月FOMCに続いて据え置きを主張し、今回はそれにグールズビー・シカゴ連銀総裁も加わった。FOMC内部でのバラつきが改めて浮き彫りになった。後述するように今回更新されたドットチャートでは、6人のFOMC参加者が今回のFOMCで利下げを見込んでいなかったことが明らかになっている。反対票を投じた上記2名の他に、4名は(反対票は投じるほどではないが)利下げをすべきでなかったと(匿名で)主張したことになる。

-

ハト派方向のサプライズとなったのは、短期国債(Tビル)の買い入れ開始決定。約400億ドル規模で購入が始まる。声明文には「準備金残高が十分な水準にまで低下しており、今後も十分な準備を維持するため、必要に応じて短期の米国債を継続的に購入していく」と説明された。これは短期金利の誘導を保つための技術的措置であり、一義的には、いわゆる量的緩和とは区別されるものである。パウエル議長も「これらの問題は金融政策スタンスとは別であり、いかなる影響も及ぼさない」として金融緩和のための措置ではないと説明している。なお、このような技術的要因に基づく資産購入を2019年に実施した際、パウエル議長は「Not QE」であると強調したものの、資産価格が上昇する何とも複雑な現象に直面した経緯がある。

-

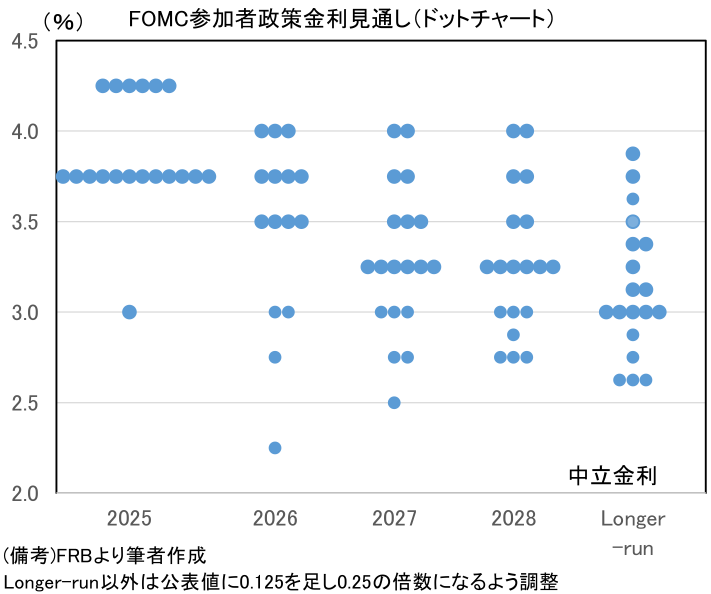

ドットチャートに目を向けると、2025年末は中央値として3.75%、2026年末は3.5%として1回の利下げ、2027年~2028年末にかけては3.5%で据え置きという数値であった。中立金利は3%で不変も平均値は3.13%へと小数点2桁ベースで僅かに上昇した。2026年以降について、グラフの形状は縦長になっており、予想に大きなばらつきがあることが窺える。また2027年と2028年の形状がほとんど同じであることは、遠い将来の予測に自信を持てない参加者が多いことを物語っているのだろう(≒よく分からないので横置きにする)。

-

経済・物価見通しは、全体的にやや楽観的であった。実質GDP成長率は2026年(4Q対比)が+2.3%へと0.5%pt上方修正され、それ以降も2%程度で推移する予想となった。この上方修正についてパウエル議長は、政府機関の閉鎖によって需要が2025年から2026年にスライドしたほか、2026年は「財政政策が支える要因になるほか、AI関連投資は継続し、消費者の支出も続く」とした。

-

他方、失業率は2026年(4Q時点)が4.4%と前回対比不変も、以降は4.2%で据え置かれた。堅調な成長率が維持される下、失業率は上昇を免れるとの見通しである。もっとも、パウエル議長は「失業率はさほど変動していないが、労働市場には重大な下振れリスクが存在しているように見える」としたほか、雇用統計で示される雇用者数は過大推計であるとして、実勢の雇用者数は減少に転じている可能性に言及した。

-

コアPCEデフレーターは2026年(4Q対比)が+2.5%へと0.1%pt下方修正され、2027年は同+2.1%、2028年は同+2.0%と低下基調を維持する見通しが示された。関税由来のインフレはベースエフェクトもあり、2026年後半以降に減衰していくという見通しであった。記者会見でも「関税導入による価格上昇は一回限りになる可能性が高い」との見方が示された。

-

先行きの金融政策についてパウエル議長は、9月以降の利下げによって「現行の政策金利は中立金利の推計範囲内に収まっている」、「事前に決められた道筋はなく、会合ごとに判断する」とした。1月の利下げを否定はしなかったものの、距離を置いた形である。こうした「連続利下げの終わり」は市場参加者の想定通りであり、金融市場の反応は限定的であった。

-

なお、12月の利上げを既成事実化しようと試みていたと思われる日銀にとって、今回のFOMCは安心感のある結果であったに違いない。16日発表の米雇用統計をサプライズなく無事に通過すれば、落ち着いた環境で利上げの決定およびその後の金融政策について説明することが可能になる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般