- Investment Navigator

-

2026.03.12

金融市場

国際秩序

世界経済

原油

株価

資産形成・資産運用

イラン情勢

近年の戦争とマーケット

~市場の動揺は一時的にとどまるケースが大半だが、景気次第では大幅悪化リスク~

嶌峰 義清

- 要旨

-

- 1990年以降の大規模な軍事衝突が起きた際のマーケットの動きを振り返ると、一旦はリスク回避の動き(株安・ドル高)になったとしても、それが長期化するかどうかは、そのときの景気次第で決まる。

- 景気が良好であれば、早期にリスクオフの流れは収まり、株価などが衝突前の水準に戻るまでの期間は短くなる。逆に、景気が悪い、あるいは当該紛争によって悪化すれば、回復には時間がかかる。市場の動きには、紛争期間の長さは特に関係ない。

- 今局面では、封鎖状態にあるホルムズ海峡の通過がいつ可能になるかがカギを握る。封鎖期間が2~3ヶ月に及ぶようになれば、景気やマーケットにも大きなダメージが及ぶリスクが高まる。

「リスク回避・有事のドル買い・原油高」と典型的な反応を見せたマーケット

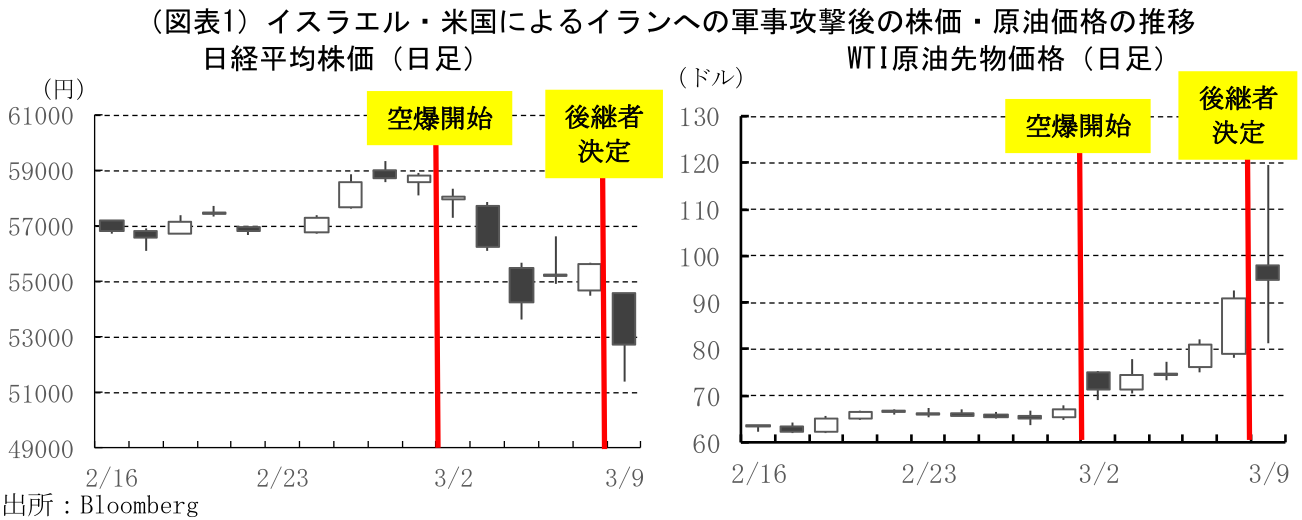

米国及びイスラエルによるイランへの軍事攻撃を受けた市場の動揺が続いている。空爆後の3日間で、日経平均株価は▲4,804.73円(▲7.82%)下落した。イランへの本格的な空爆、これに伴うイランの最高指導者ハメネイ師を含めた政権幹部の死亡、イラン側の中東各国への攻撃とホルムズ海峡封鎖への動きなど、短時間で終結した年初のベネズエラへの米国の軍事攻撃とは全く異なる規模であることから、世界経済への影響も懸念されている。

さらに、死亡したハメネイ師の後継として、ハメネイ師の次男で反米保守派とされるモジタバ師が最高指導者に選出されたとの報道が出ると、事態の一層の混乱を懸念して原油価格が急上昇、株安にも弾みがついた(図表1)。モジタバ師の選出については、イスラエルと米国が強く反対していたことから、戦闘が長期化、場合によっては本格的な地上戦に繋がる恐れもあるとの見方が出ている。

国家間の大規模な軍事衝突が起きた場合、市場はまず“リスクオフ”の流れとなることが多い。株などの価格変動リスクが大きいリスク性資産を売却し、現金や金、債券などに資金をシフトする。また、当該紛争で需給の引き締まりが見込まれる商品などの価格も高騰しやすい。産油国での紛争は、原油生産に影響が及ぶリスクがあるため、原油価格の高騰を招くケースが多い。2022年のロシアのウクライナへの侵攻時には、原油の他、小麦生産や輸出に対する懸念から小麦価格が高騰した。

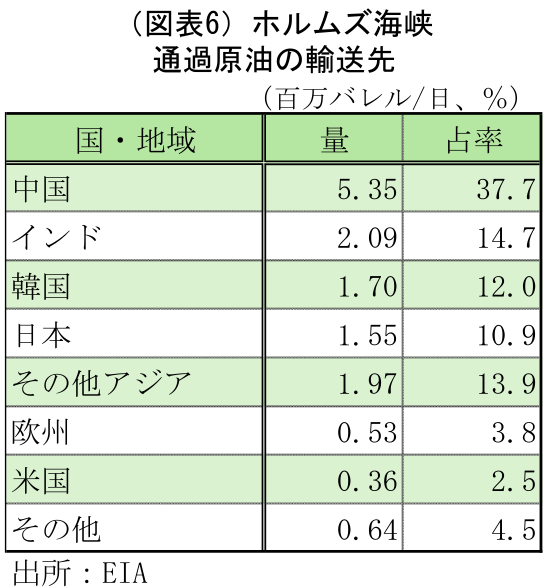

今局面における足元までの主要市場の動きを見ると、前述したように日本株は大幅に値を下げた一方で、米国株の下落は相対的には小幅にとどまっており、同じ株でも地域や国によって下落には濃淡がある。米国株については、米国が産油国という一面を持つことで、株価の調整が小幅にとどまっていると見られるが、総じて見れば先進国よりも新興国、特にアジア地域の株の値下がりが目立つ。これは、新興国株の方が投資家にとってリスクが大きいと見なされていること、中東の原油依存度がアジア地域で特に高いことによるものと考えられる。

為替相場では米ドルの堅調ぶりが目立つ。昨年来、米ドルはトランプ政権の不安定な経済政策もあって軟調な推移が目立っていた(対円は別)。ここへ来てのドル高は、典型的な“有事のドル高”(リスクが高い局面でも最も換金しやすいドルが買われる)といえよう。逆に下落が目立つのは新興国通貨で、なかでもアジア通貨が目立つ。

商品市況では原油価格が高騰している。WTI(期近物)は当初3日間で+7.62ドル(+11.38%)上昇したあと、前述したようにモジタバ師が最高指導者に選出されたことを受けて、一時3年9ヶ月ぶりとなる119ドル台にまで急騰した。その後、G7が石油備蓄放出の用意があるとの声明を出したことなどを受け、一時70ドル台まで下落したものの、世界の石油需要の20%に当たる量の原油輸送に利用されるホルムズ海峡の実質的な封鎖状態が解除されない限り、原油相場には上振れリスクが残る。一方、金は一旦値を下げた。昨年後半以降高騰しており、益出しの売りに押されたものと考えられる。

リスク回避の反応は一時的で、市場の混乱は実体経済への影響次第

過去の大規模な軍事攻撃が行われた際の市場の動きを振り返ると、今回のような典型的なリスク回避の反応はしばしば見られるものの、長期化するかどうかは実体経済への影響次第で変わってくる。

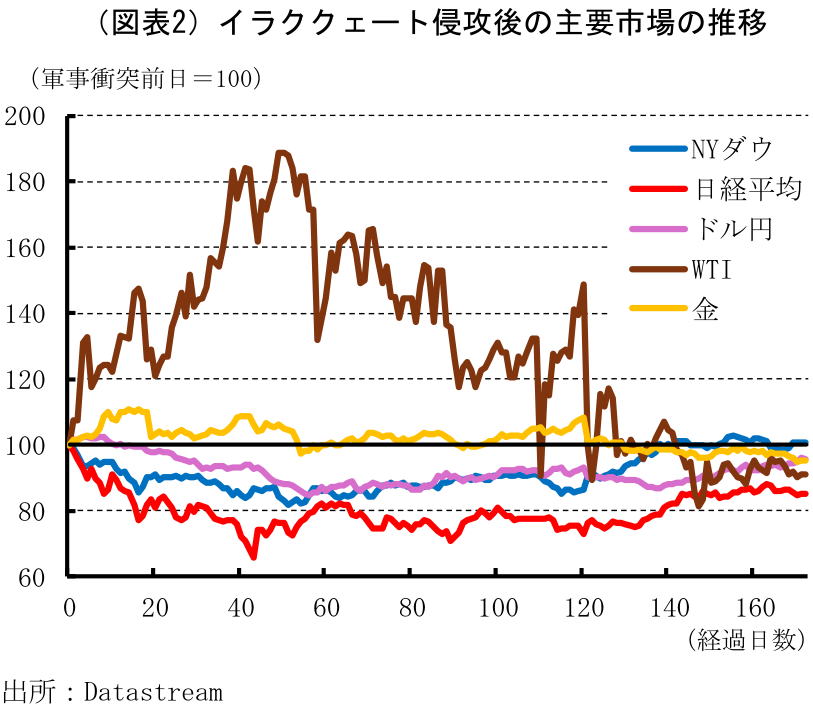

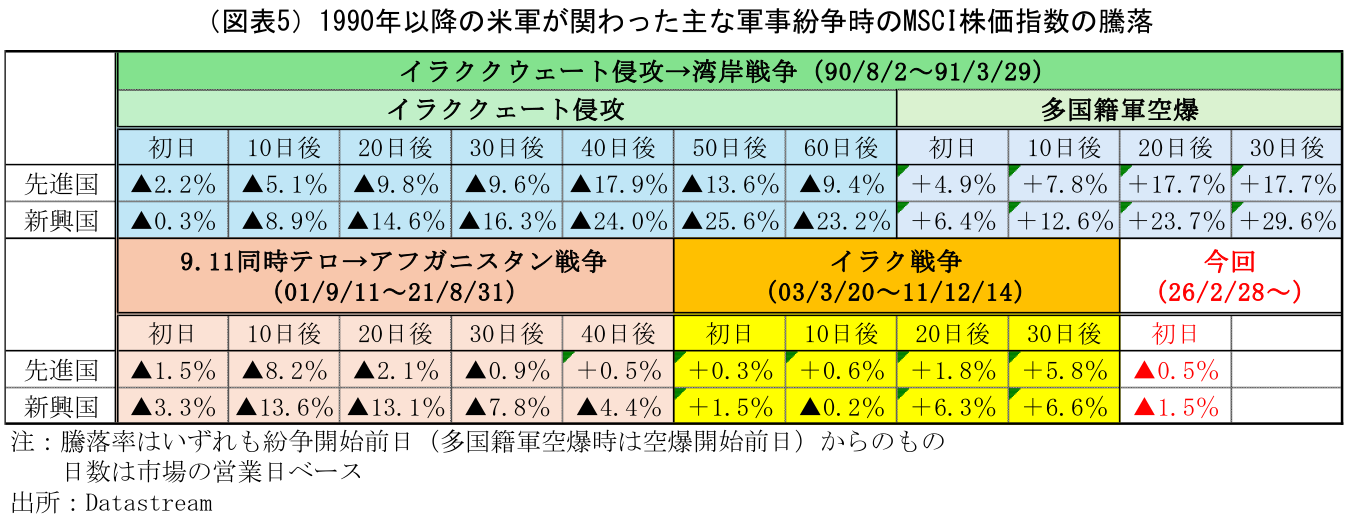

1990年から1991年のイラクによるクウェートへの侵攻から多国籍軍の空爆に至る局面では、原油価格が急騰する一方で、株価は大きく値下がりした。原油価格を押し上げたのはイラクとクウェートの原油生産がストップしたことによるものだ。その後、サウジアラビアやUAEなど原油の余剰生産能力を持つ他の産油国がこれをカバーしたことで、原油価格は90年10月をピークに値下がりしたものの、株価は低迷が続いた(図表2)。

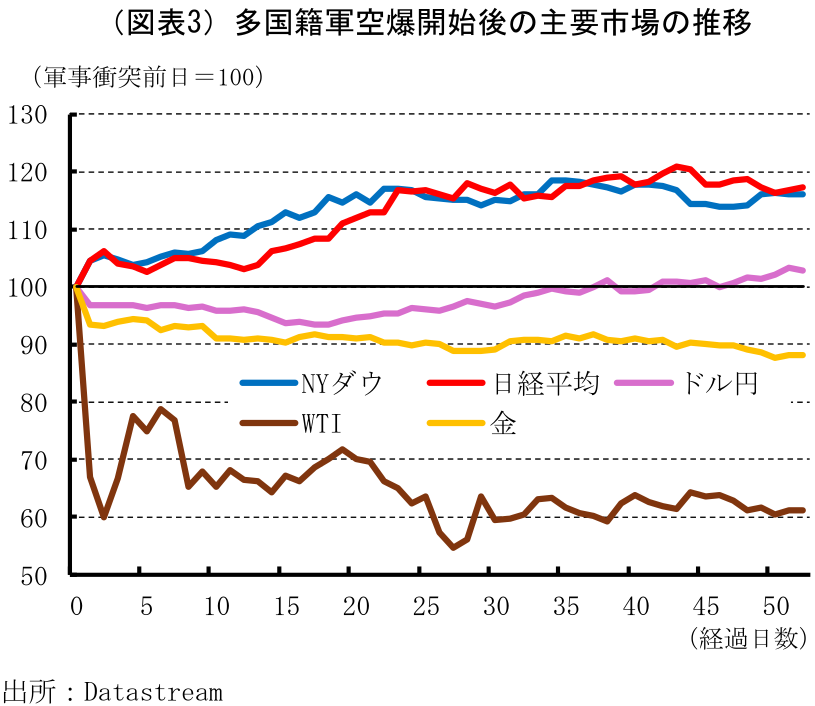

しかし、1991年に入り多国籍軍がイラクへの空爆を開始すると、市場の動きは一気に反転し、株高・原油安へと転じた。大規模な攻撃によりイラクからクウェートを奪還し、原油の生産回復への道が開けるとの期待が市場の巻き戻しに繋がった(図表3)。

この時期、世界経済は減速傾向を辿っており、イラクのクウェート侵攻に伴う不透明感と原油価格の急騰が景気失速の引き金を引いたというファンダメンタルズ面の事情も株安に繋がったと考えられる。その後、原油価格の高騰が一時的なものにとどまったことで、景気の減速に伴う金融緩和が進んだことが、その後の株価の反転をフォローした側面もある。

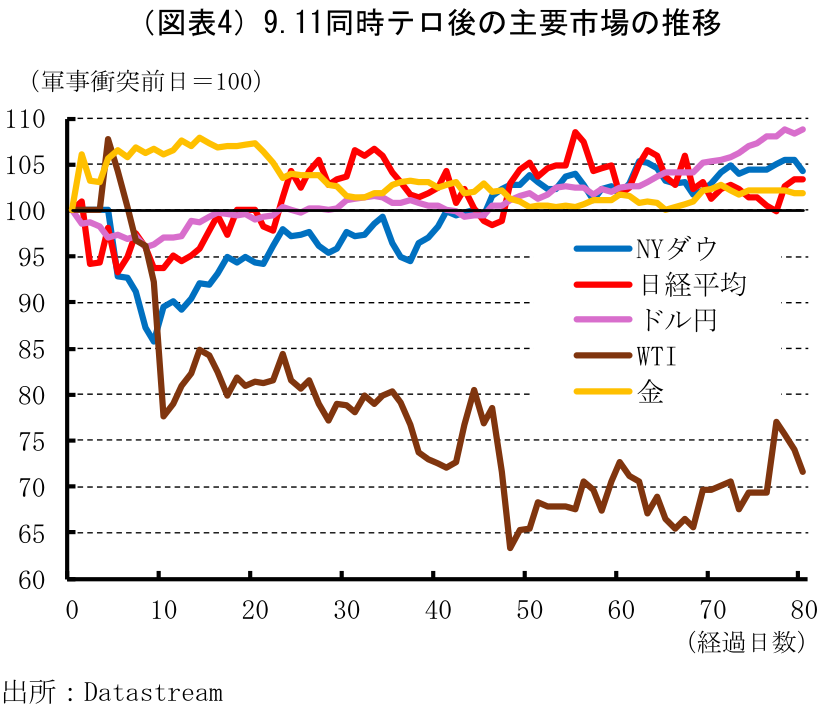

一方、2011年9月11日の米国への同時多発テロは、国際金融の中心とも言えるニューヨークで起こったこともあり、市場は大きく動揺した。米国では市場の取引が停止されるなど混乱も大きく、これにより株価は20%近く下落した。一方で、原油は一時上昇したものの基本的には下落基調を辿った。同時テロはその後のアフガニスタン戦争へと続くが、原油生産への影響はほとんど無いことが原油価格の落ち着きに繋がった。当時、米国経済はITバブル崩壊に伴う景気後退局面にあったものの、テロ後の2001年10~12月期から経済成長率はプラスに転じた。こうしたファンダメンタルズもあってか、株価は比較的早期に持ち直し、日経平均株価はテロから1ヶ月後の10月4日、NYダウは2ヶ月後の11月9日にテロ前の水準を上回っている(図表4)。同時テロに端を発した紛争では、その後米国史上最も長い戦争と言われるアフガニスタン戦争(2021年8月末までの約20年間)に繋がるなど“泥沼化”したものの、これは市場には影響を及ぼしていない。

これ以降は、2003年3月に勃発し、約8年半にもわたるイラク戦争があるが、戦争開始翌日の株価は上昇するなど市場への影響は“特になかった”。また、2022年のロシアによるウクライナ侵攻時も、原油価格こそ高騰したものの、株式市場への影響は特に見られなかった。いずれも、当時の景気が上向きだったことが株価上昇の背景にあったと考えられる。

このように、1990年以降の大規模な軍事衝突(戦争)とマーケットの関係を見ると、一旦はリスクオフ的な反応が見られることもあるものの、基本的にはその時点でのファンダメンタルズから逸脱した流れとはなっていない。すなわち、景気が良好であり、かつ軍事衝突による景気への影響が限定的であると判断される場合には、早期にリスクオフの流れは収まり、株価なども衝突前の水準に戻るまでの時間は短くなる。逆に、景気に不安を抱える状況やすでに悪化している局面においては、リスクオフの流れは長期化し、株価の水準が元に戻るまでの時間もかかりやすい。同時に、戦争が長く続くかどうかについては、特にマーケットの動きには影響を及ぼさないと言える。

リスク性資産間では、よりリスクが高い資産が敬遠される傾向

このように、大規模な軍事衝突が起こった場合の市場は、一時的にはリスク回避の動きが強まるものの、基本的にはファンダメンタルズに沿った動きに収斂する傾向がある。とはいえ、紛争による悪影響を直接受ける国や、相対的にリスクが大きいと判断される国の資産ほど、リスク回避の影響は受けやすい。たとえば、ロシアによるウクライナへの軍事侵攻時には、ロシア産天然ガスの依存度が高かったドイツ経済にはより大きなダメージが及んだ。こうしたこともあり、ドイツ株のパフォーマンスは他国に劣後した。

そこで、先と同様に1990年以降の主な軍事衝突時の株価のパフォーマンスについて、先進国と新興国を比較すると、双方の流れ(方向性)には大きな差はないものの、新興国株の方が先進国株よりも下落率がやや大きくなる傾向がある。ただし、回復に転じる局面では、新興国株の方が速いペースで回復する傾向もある(図表5)。

こうした動きは、同じ株でも新興国の方が先進国よりもリスクが大きいと見なされていることに起因していると判断される。一般的には、新興国市場の方が先進国市場よりもマーケットの規模が小さいため、価格変動リスクが大きくなりやすい。そのため、投資家のリスク許容度が低下する局面では、新興国株の方が優先的に処分されやすい傾向にある。

また、軍事紛争が起きた場合には原油など商品市況が高騰することが多く、世界的な物価上昇を招きやすい。このような局面では、先進国よりも新興国の方がインフレ率は高くなる傾向がある。理論的にはインフレ率が高い通貨ほど減価圧力が高くなるため、新興国通貨には下落圧力がかかりやすくなり、外貨建てでみた新興国資産価値はより目減りするとの懸念も生じやすい。リスク許容度が低下している局面では、交換性が高い基軸通貨である米ドルに資金シフトが進みやすいことも、新興国通貨安圧力を高める。

足元でも同様の動きが確認される。MSCI株価指数で比較すると(イスラエルと米国がイランに対して空爆を行った2月28日より1営業日前の2月27日対比。3月9日時点の騰落率)、先進国株は▲3.1%下落にとどまっているのに対し、新興国株は▲9.7%下落している。地域別に見ると、アジア株が▲9.9%下落と大きく、日本を除いたアジア株の下落率は▲10.1%に達している。今局面でアジア株の下落が一際大きいのは、ホルムズ海峡を通過する原油への依存度が他地域に比べて高いことが影響していると考えられる(図表6)。

過去の例に倣えば、今回は“ホルムズ海峡の航行再開”がカギ

足元の世界経済は、目立った減速感も加速感もない状況にある。

米国では、雇用環境がやや不安定なものの、失業率の水準は低く、悪化傾向を辿っているわけでもない。個人消費は冴えないながらも、底堅さは保っている。停滞していた製造業の景況感は、今年に入ってから回復感が強まりつつある。欧州では、低迷していたドイツの生産活動に回復の兆しが見えている。財政政策が拡大に向かっていることもあり、全体的に拡大傾向を維持できる状況にある。日本では、実質賃金の回復が政策課題となっているものの、これを抑えていた物価高は一巡しつつある。企業活動は好調な景況感もあって総じて堅調だ。

経済規模が大きい国の中では中国経済の停滞が続いているものの、先進国経済が失速に向かう状況ではない。政策金利についても日米欧では概ね中立金利水準近辺にあることから、経済活動にネガティブなインパクトがかかっている状況でもない。

ファンダメンタルズ面にリスク要因があるとすれば、原油価格が高騰し、高止まりが長期化するなどして、物価上昇が加速して実質購買力が低下する一方で、金利の上昇も加わることによる需要の減退だ。

これまで見てきたように、紛争時のマーケットの動きはファンダメンタルズの動向に左右される傾向がある。したがって、今後の市場の動きはイランにおける戦闘の長期化やイランの政情不安定化よりも、ホルムズ海峡を石油輸送タンカーが再び通過できるようになるかどうかに大きな影響を受けよう。イラン国内での戦闘長期化は、世界第6位を誇る同国の原油生産に甚大な影響を及ぼすと考えられるものの、イラン産原油は約9割が中国向けに輸出されており、中国はインド向け輸出の減少が見込まれるロシアなどからの輸入を拡大させることで対応しよう。したがって、イランの原油生産が落ち込んだとしても、世界の原油需給に与える影響はそれほど大きくはない。

一方、ホルムズ海峡の封鎖が原油供給に及ぼす影響は甚大で、同海峡に絡んだニュースに原油相場が大きく上下しているのはその表れだ。ここ数日、ホルムズ海峡のタンカー航行についてトランプ大統領は楽観的な見解をしばしば打ち出しているが、これは原油価格の高騰を抑え、米国内でのインフレ加速を回避することに躍起になっているためと考えられる。原油価格がさらに上昇、あるいは高止まりが長期化すれば、物価の上昇からトランプ大統領の支持率は更に低下しよう。11月の中間選挙で与党共和党が議席を減らし、上下両院のどちらかでも民主党に過半数を奪われれば、残り2年間のトランプ大統領の任期は非常に厳しいものとなる可能性が高い。そうした事態を招かないためにも、トランプ大統領はできるだけ早くホルムズ海峡の封鎖解除(タンカー航行の回復)を目指すと考えられる。そのためには、①同海峡を航行する船舶に対するイランの攻撃能力を完全に奪う、②米軍などによるタンカーなどの護衛システムの構築、③同海峡を航行する船舶保険の原状復帰、が必要となる。

逆に、イラン側は同海峡のコントロールが戦局を有利に進めるための条件となる。3月10日にはイランがホルムズ海峡に数十個の機雷を敷設したとの報道もあった。実際に多くの機雷が敷設されれば、その除去には相応の時間を要する。海峡に多くの機雷が撒かれた場合、主要航路を重点的に掃海して船舶の早期航行再開を目指すとしても数週間から1ヶ月程度の時間を要し、その間は海峡の封鎖が続くことになる。当然、機雷除去を行う環境を作るためには、イラン側からの攻撃を受けない環境を作り出す必要がある。したがって、イランが実際に機雷設置を進めていけば、ホルムズ海峡の航行は数ヶ月程度不可能となるリスクもある。

その場合、G7を中心に各国が抱える石油備蓄を放出して、その間の石油需要を満たすことが迫られよう。IEA(国際エネルギー機関)加盟国(31カ国)は、石油純輸入量の90日分の石油備蓄義務があり、各国はこれを遵守している(石油の純輸出国にはその義務は無い)。この基準で見た日本の石油備蓄量は214日分(2026年2月)となり、十分な量を確保している(石油消費量に対する備蓄量は254日分)。一方で、IEAに加盟していない国の中には十分な量を備蓄していない国もあり、例えばベトナムの石油備蓄量は15日分程度とされている。このため、十分な備蓄を確保している国が、ある程度を市場に供給し、不足する国があればそれを購入することで、ホルムズ海峡経由の原油供給が絶たれることで経済活動に影響が出る事態は回避できる。また、市場には備蓄原油が供給されるため、需給の逼迫による原油価格の高騰を抑えることも可能だ。

それでも、ホルムズ海峡の封鎖が長期化すれば、やがて備蓄にも限界が訪れる。OECD加盟国全体の商業在庫(原油及び液体燃料)は約60日分だ。国家備蓄がIEAの義務となる90日分だとすれば、OECD加盟国は150日分程度の原油在庫(備蓄)を保有していることになる。実際には、OECD加盟国のうちIEAに加盟していない国の石油備蓄量は90日分に達していない可能性が高いことを勘案すれば、OECD加盟国の備蓄量は150日分以下にとどまる可能性がある。一方、OECD加盟国以外の石油備蓄は更に少ないと考えられ、世界全体の石油備蓄量は3ヶ月程度も無い可能性がある。

原油備蓄の放出は、市場における原油価格の上昇に歯止めをかける効果が期待できるものの、それが繰り返されれば、逆に備蓄の枯渇懸念を高めて原油価格の上昇に歯止めがかからなくなる恐れも秘めている。こうした事態を阻止するためには、①ホルムズ海峡を可能な限り早く航行可能とすること(長くても3ヶ月以内)、②大量の機雷が設置された場合は、掃海にかかる時間を考慮して1~2ヶ月以内に掃海作業を開始できる状態にすること、が必須となろう。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学