- 要旨

-

- 日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を26年6月に3.5%まで引き下げた後、様子見に転じるだろう

金融市場

-

前営業日の米国市場は、S&P500が▲1.3%、NASDAQが▲1.6%で引け。VIXは29.5へと上昇。

-

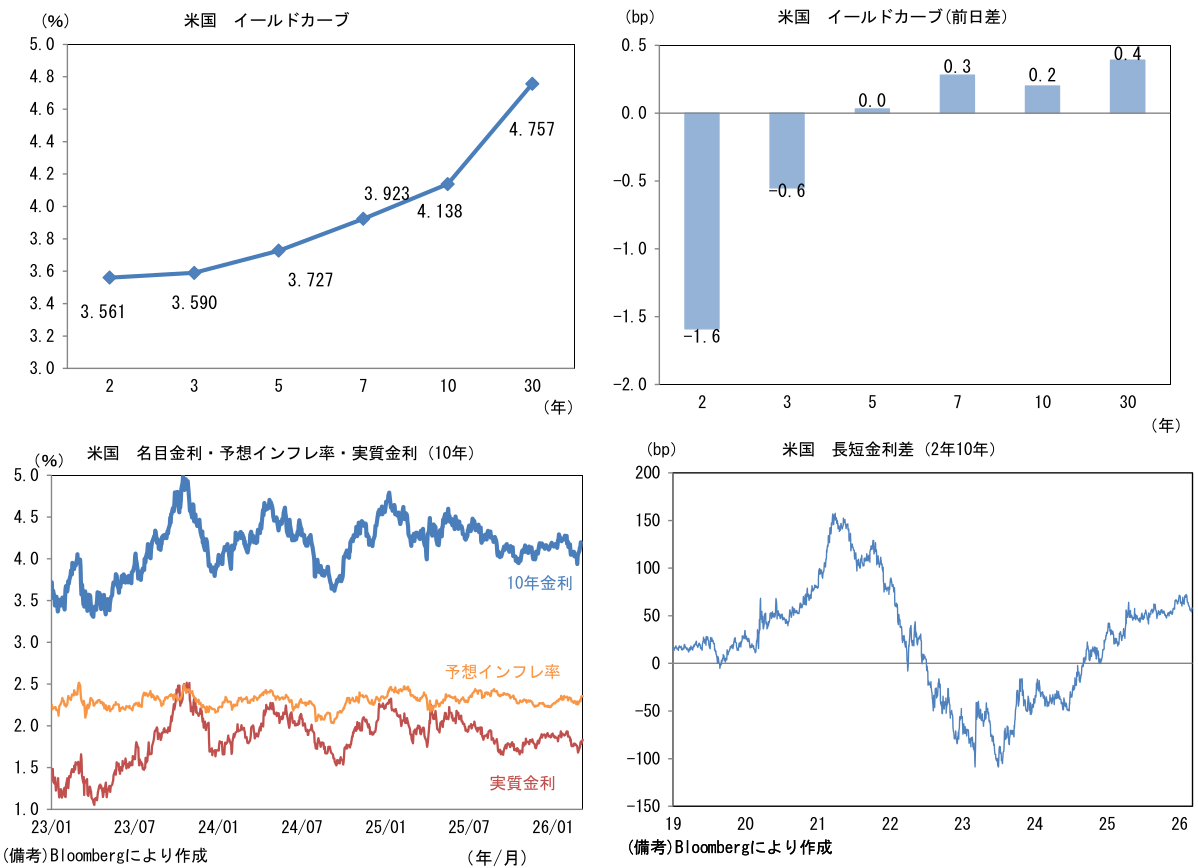

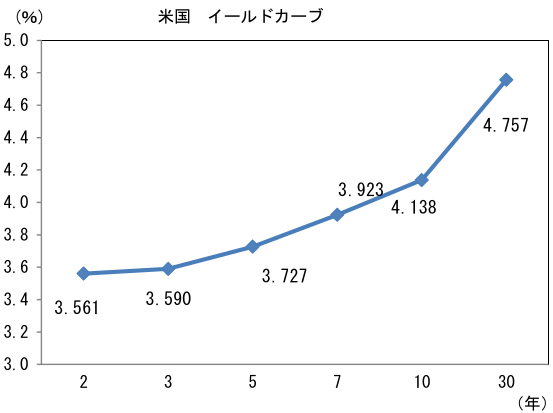

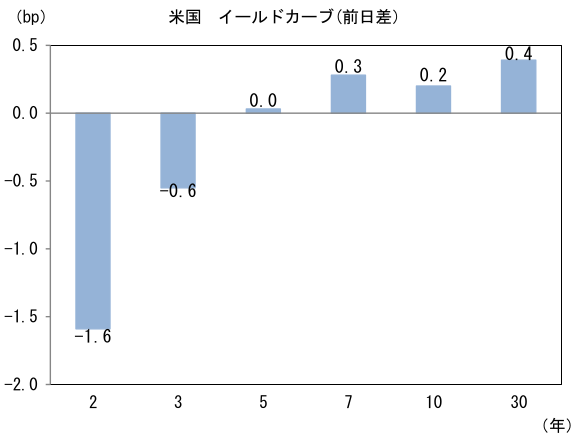

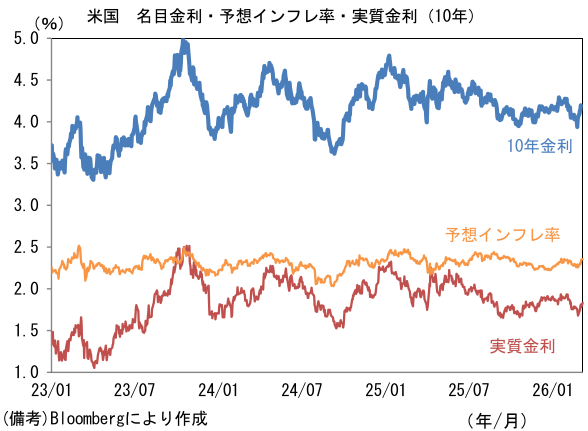

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.352%(+3.1bp)へと上昇。

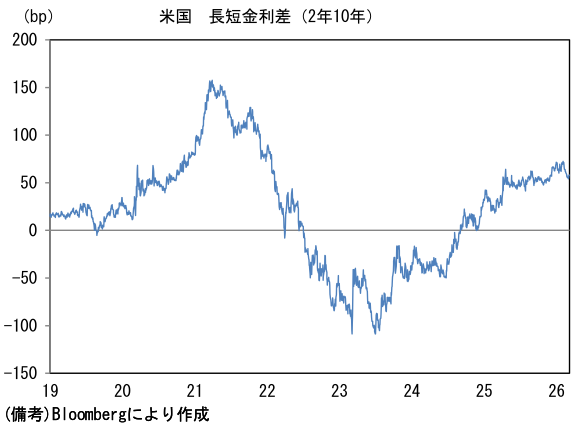

実質金利は1.783%(▲2.9bp)へと低下。長短金利差(2年10年)は+57.4bpへとプラス幅拡大。

- 為替(G10通貨)はUSDが軟調。USD/JPYは157後半で推移。WTI原油は90.9㌦(+9.9㌦)へ上昇。銅は12862.0㌦(▲40.0㌦)へ低下。金は5158.7㌦(+80.0㌦)へ上昇。

注目点・経済指標等

-

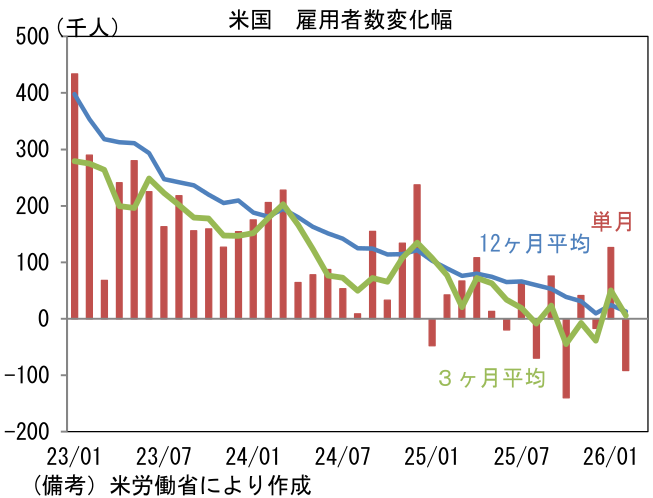

世界的に原油高が懸念事項となるなか、2月米雇用統計は失望的な結果であった。1月雇用統計が示した労働市場の底堅さは帳消しとなり、脆さが浮き彫りになった。

-

雇用者数は前月比▲9.2万人と市場予想(同+5.5万人)に反して減少した。過去分の下方修正は同▲6.9万人となり、雇用者数変化の3ヶ月平均値は同+0.6万人、6ヶ月平均値は同▲1.0万人とゼロ近傍で推移。雇用の量的拡大は風前の灯火とも言うべき状態にある。

-

業種別にみると、これまでの雇用増に貢献してきた教育・ヘルスケアが前月比▲3.4万人と減少に転じた。その他では、金融が同+1.0万人の増加であったが、宿泊・飲食が同▲2.7万人、製造業が同▲1.2万人、建設が同▲1.1万人、運輸・倉庫が同▲1.1万人、ITが同▲1.1万人、専門職が同▲0.5万人と広範な業種で弱さがみられた。

-

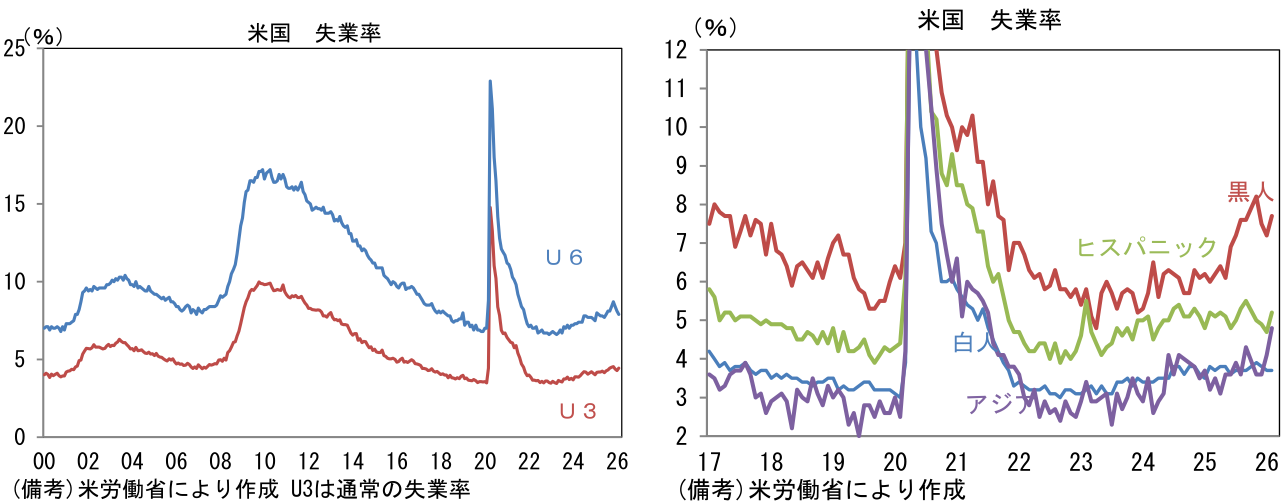

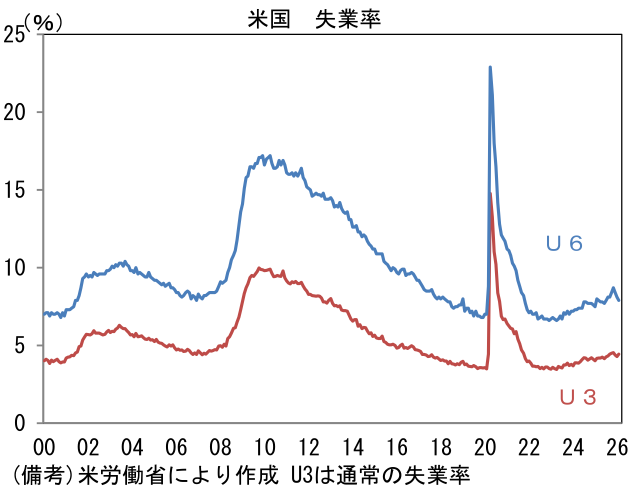

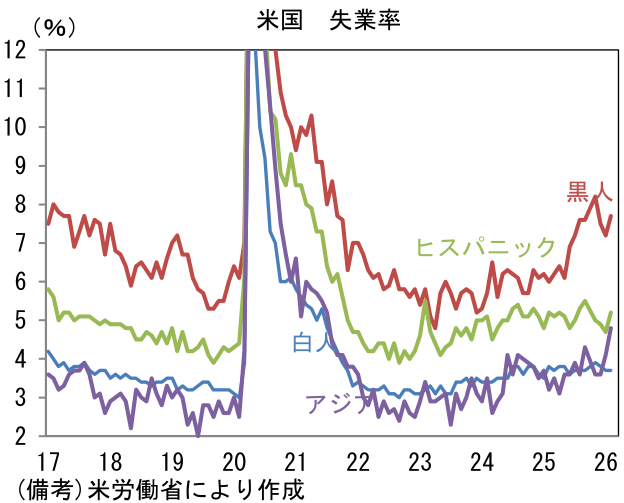

失業率は4.41%へと0.15%pt上昇した。人種別では、黒人が7.7%へと0.5%pt上昇したほか、アジア系が4.8%へと0.7%ptもの上昇となった。白人の失業率が目立って低い状況はK字型経済を象徴する。この間、失業者を広義の尺度で捉えて算出するU6失業率、すなわちフルタイムの職が見つからず止む無くパートタイム勤務に従事している人等を失業者と見なす基準は7.9%(前月8.1%)へと低下した。この点は2月雇用統計で唯一の救いであった。逆に言えば、それ以外に良い所はほとんどなく、たとえば労働参加率は62.05%へと0.53%ptも低下した。雇用の吸収力に疑問を呈する数値である。

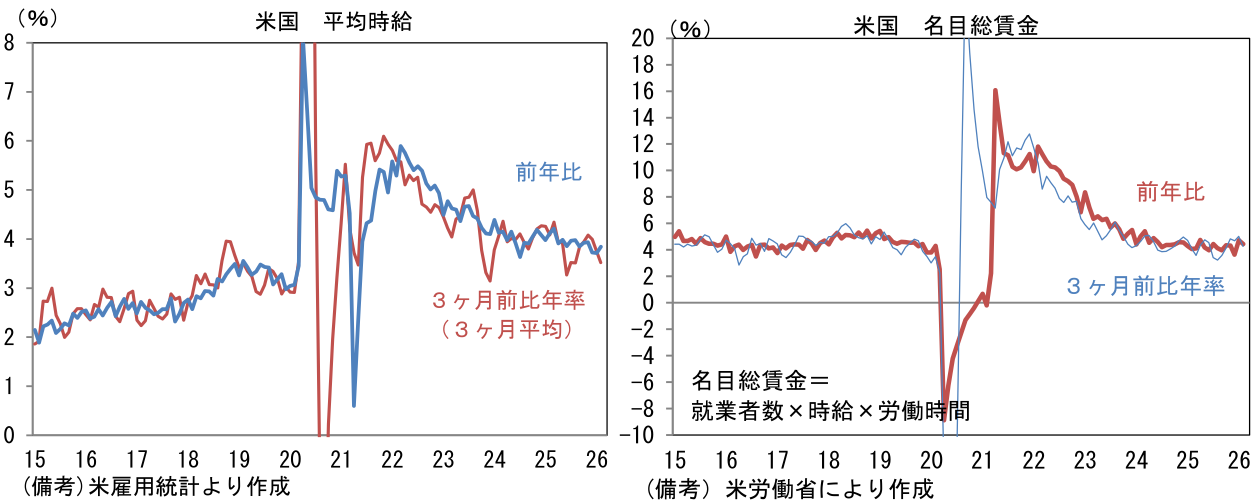

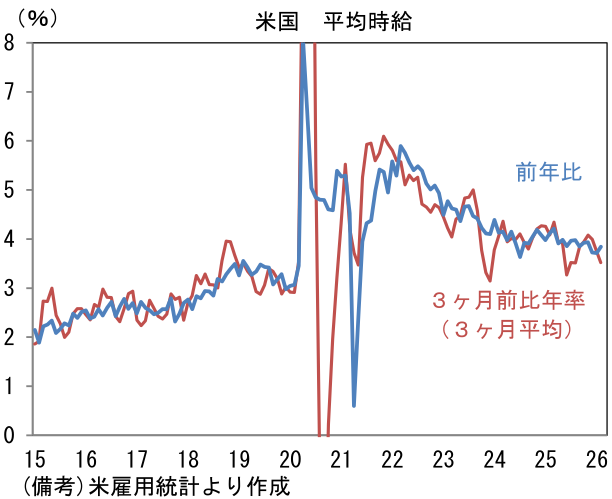

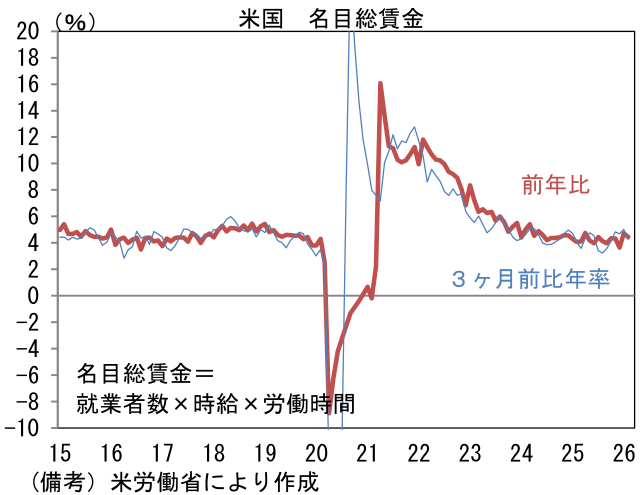

- 平均時給は前月比+0.4%となり、前年比では+3.8%となった。もっとも、瞬間風速を示す3ヶ月前比年率(3ヶ月平均)は+3.52%とやや減速基調にあり方向感は定まらない。この間、週平均労働時間は34.3時間と過去2年の平均的な値となり、この結果、民間名目総賃金(就業者数×時給×労働時間)は4%台前半へと減速した。

-

これまでのところGDPの約7割を占める個人消費が堅調に推移していることから、景気後退が間近に迫っている訳ではない。しかしながら、「雇用増なき景気拡大」の持続性は心許ない。仮に株安が進行すれば、米国経済を支えてきた富裕層の高額消費は減衰し、個人消費は全体として鈍化する公算が大きい。もちろん原油価格が高止まりすれば、低所得者を中心に所得が蝕まれる。

-

なお、原油価格上昇と労働市場悪化という組み合わせは、Fedの金融政策を難しくさせる。産油国の顔を持つ米国は、原油高の影響が(日本ほど)甚大ではないものの、それでもインフレへの警戒は高まる。労働市場の軟化に対応して利下げを進めるというのが、現時点における金融市場参加者の中心的な見方であるが、原油価格次第では利下げに慎重にならざるを得ないだろう。その点、日銀の悩みはそれほど深刻ではない。日本にとって原油価格上昇は、交易条件の悪化を通じてデフレ的な圧力を生じさせる(GDPデフレーターの低下要因)。インフレの「質」にこだわる日銀は、原油高由来の表面的な物価上昇を「基調的」なものとみなすことはないと考えられる。原油高は利下げを遅らせる要因となるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般