- 要旨

-

-

日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を26年6月に3.5%まで引き下げた後、様子見に転じるだろう

-

金融市場

-

前営業日の米国市場は、S&P500が▲1.5%、NASDAQが▲2.0%で引け。VIXは26.8へと上昇。

-

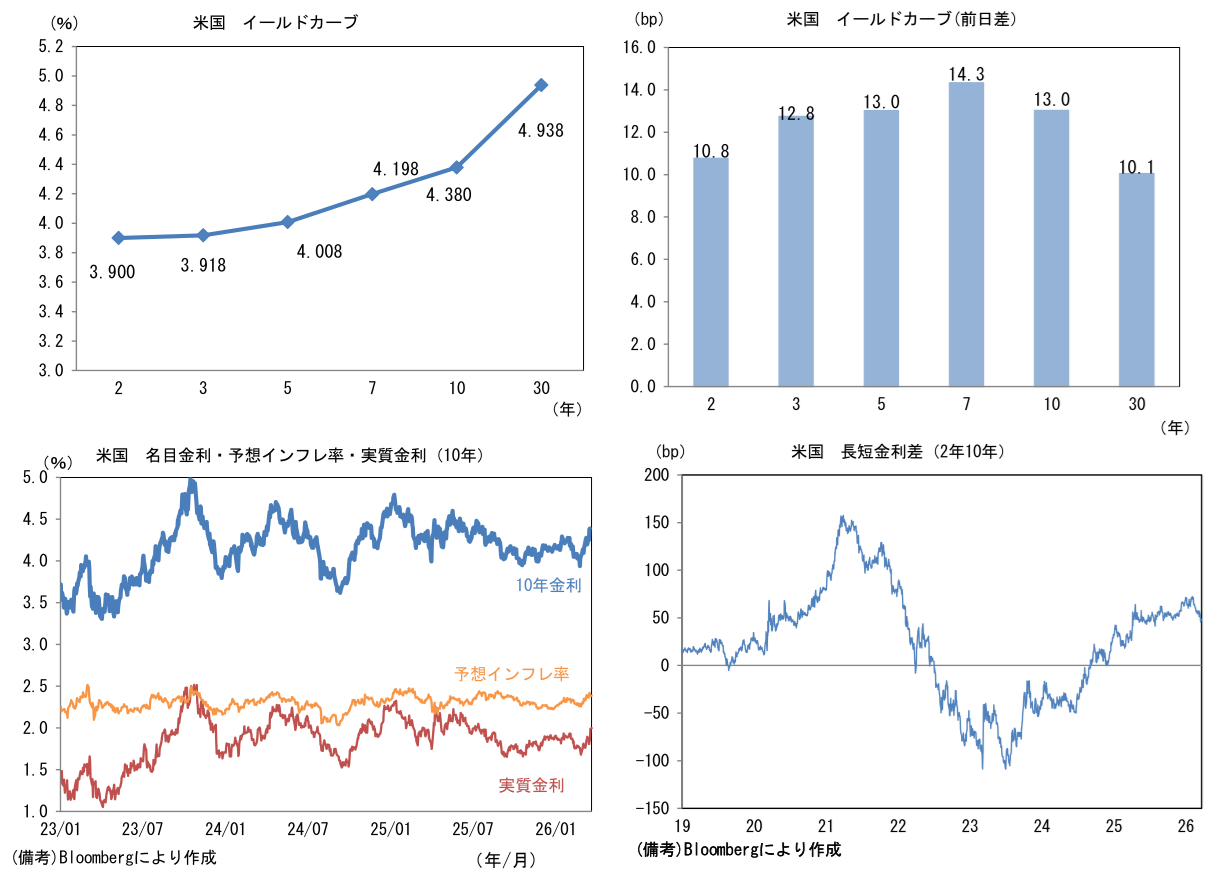

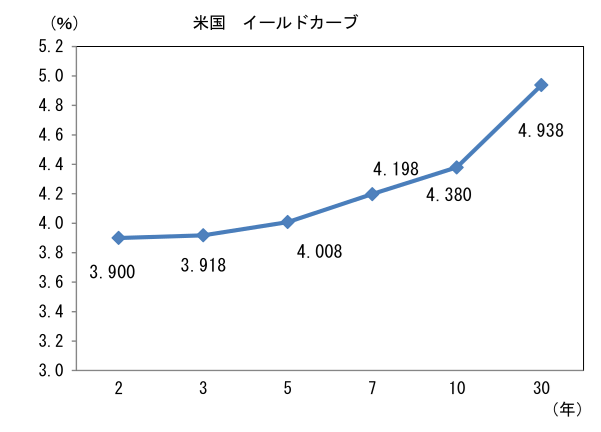

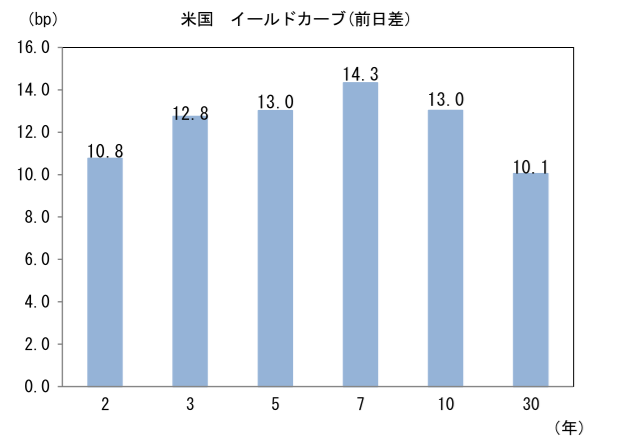

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.386%(▲0.6bp)へと低下。

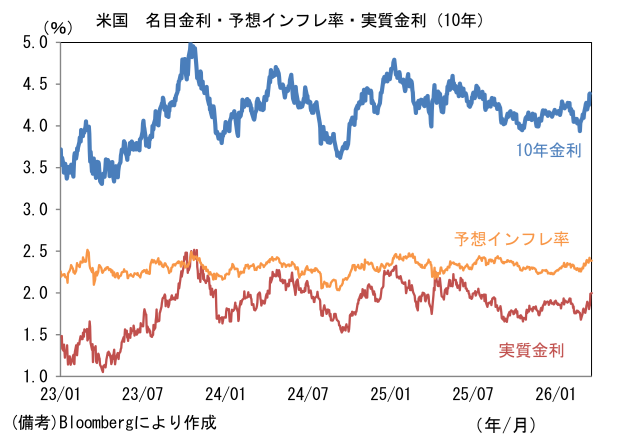

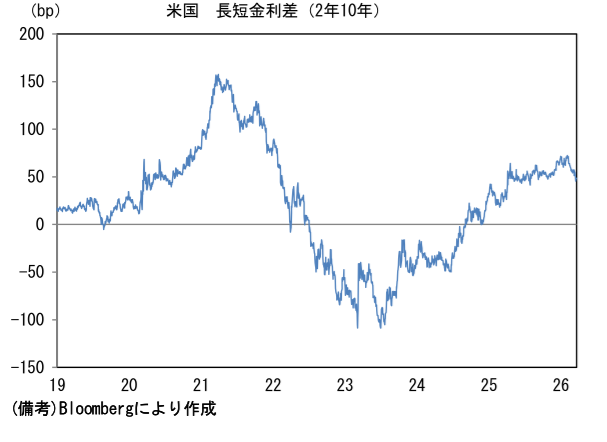

実質金利は1.989%(+13.5bp)へと上昇。長短金利差(2年10年)は+47.5bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが堅調。USD/JPYは159前半で推移。WTI原油は98.3㌦(+2.2㌦)へ上昇。銅は11929.5㌦(▲217.0㌦)へ低下。金は4574.9㌦(▲30.8㌦)へ低下。

注目点・経済指標等

-

日銀は3月19日まで開催されていた金融政策決定会合で、大方の予想通り政策金利を0.75%で据え置いた。その後の植田総裁の記者会見における一番の論点は「目下の原油価格上昇は、日銀の重視する基調的物価上昇率を高めるのか、それとも下押しする圧力となるのか」であった。この質問に対する植田総裁の回答はややタカ派に感じられた。植田総裁の記者会見中に円安が進行することが多いため、為替市場に対するけん制の意味合いが強かったのかもしれないが、総裁は「原油価格の上昇は短期的にはエネルギー価格を押し上げ、企業や家計の予想物価上昇率の上昇を通じて基調物価を押し上げる可能性もある」とした他、「(原油価格について)今日の決定会合でかなり議論になった。政策委員会のメンバーによって基調物価の上方リスクを重視したい人と、下方リスクを重視したい人との間で意見が分かれた。ただ前者が人数としては多かった印象もある」とやや踏み込んだ発言があり、この部分は多くの市場関係者の耳目を集めた。日銀内部でインフレの上振れ警戒感が高まっていることを明らかにし、次回の利上げが「近く」にあることを滲ませたようにみえた。

-

植田総裁がややタカ派な姿勢を見せたことに鑑みると、日銀が4月に利上げに動くと結論付けたくなる。ただし、筆者は2つの観点から7月(あるいは6月)まで待つとの予想を維持する。第一に、4月の利上げは2025年12月からの時間的距離が短い。これまで「半年に一度」が巡航速度であるとの共通認識があったことを踏まえれば、前回の利上げからの間隔が短縮されると、四半期に一度の利上げペースに移行したと受け止める市場関係者が増加するだろう。日銀がビハインドザカーブに陥っていることに気がつき、それを挽回しようとしたのではないかとの憶測が生じ、株価が急落する可能性もある。2024年7月型のような株価急落を回避する意味でも、高市政権との軋轢を避ける意味でも、4月の利上げは検討すべき課題が多い。政府が景気を下支えすべく、財政支出拡大によって原油高を飲み込もうとしている傍らで、日銀が景気の下振れリスクを増幅させ得る利上げを選択することを政府は心地よく思わないだろう。また金融市場のボラティリティが高い局面で様子見に徹するというのは、日銀に限らず主要先進国の基本動作でもある。

-

第二に原油価格それ自体がどうなるのか、その帰趨を見極めたいとの思惑もあろう。原油価格は、ホルムズ海峡封鎖が解除されたとしても、元の水準に戻るとは考えにくいとの予想が支配的である。ただし、それでも現在の水準より低い水準への回帰が期待される。日銀が警戒するのは、原油価格の突発的な上昇が引き金となり、人々の予想インフレ率をジャンプさせることで、基調的物価上昇率が2%を上振れてしまうリスクである。

-

この点に関して、記者会見では「原油高による基調物価への影響を1~2カ月で見極められるか」と問われた。植田総裁は「何かが起きた時に基調物価に対する影響を短期間で判断するのは難しい作業だ。基調物価は過去からの様々なデータから判断している。新たなショックが追加的に起きて、上下どちらの方向に作用しそうか、あるいは変動する場合はどの程度かは短期間でも分かる可能性はある」として両論併記でお茶を濁した。もっとも、こうした発言を残すことは、利上げを先延ばしする際に有効になってくる。たとえば、4月中下旬時点で金融市場が不安定化した状況にあるならば、「原油価格それ自体がどうなるのか、また原油価格上昇が基調的物価上昇率にどう影響していくのか、もう少しデータを蓄積したい」などとして利上げを見送る際の論拠になる。

-

4月の利上げも捨て難いところではあるが、これらに鑑みて筆者は7月の利上げ予想を維持する。もっとも、こうした予想は「ドル円が160円を大きく超えない限り」という仮定を置く必要がある。円安が加速すれば、原油と基調的物価上昇率の議論の重要性は低下し、日銀は利上げを選択するだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般