- 要旨

-

- 日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を26年6月に3.5%まで引き下げた後、様子見に転じるだろう

金融市場

-

前営業日の米国市場は、S&P500が▲0.1%、NASDAQが+0.1%で引け。VIXは24.2へと低下。

-

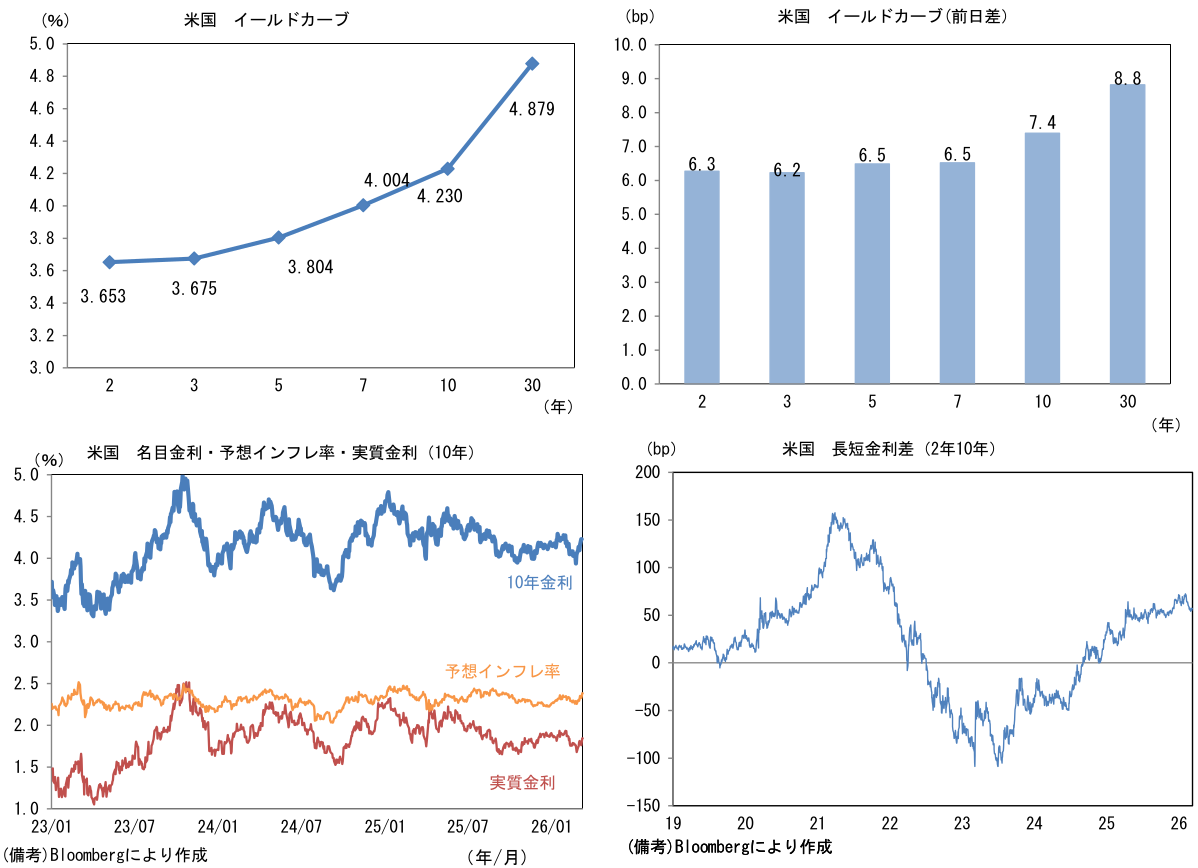

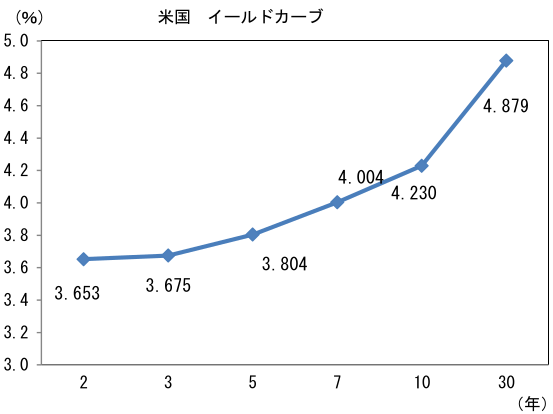

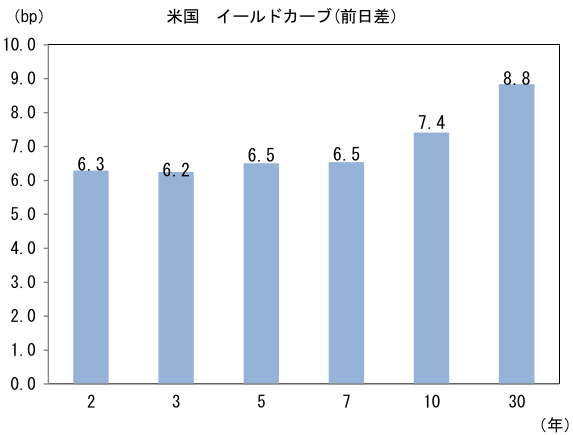

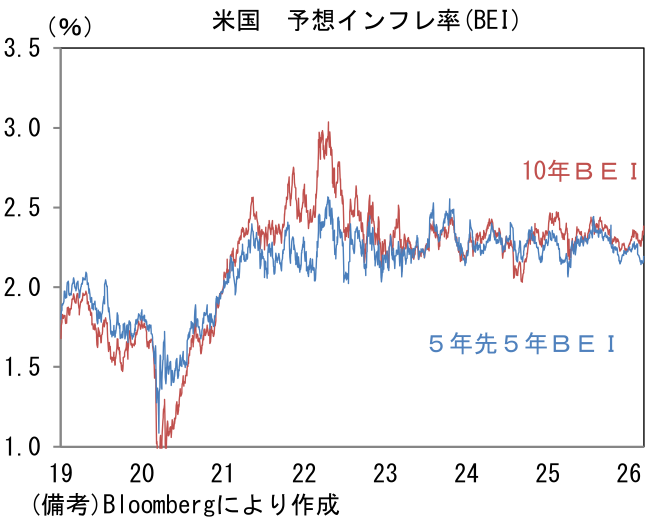

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.383%(+3.2bp)へと上昇。

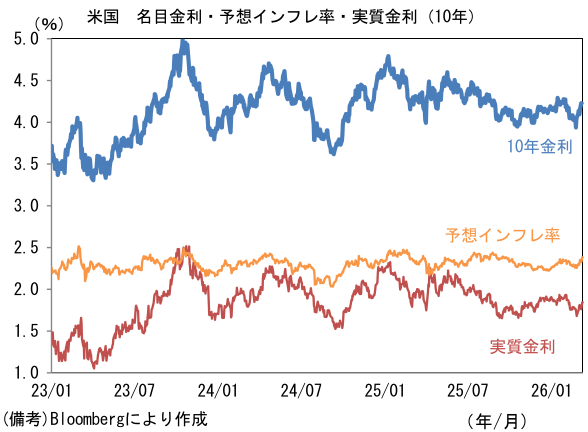

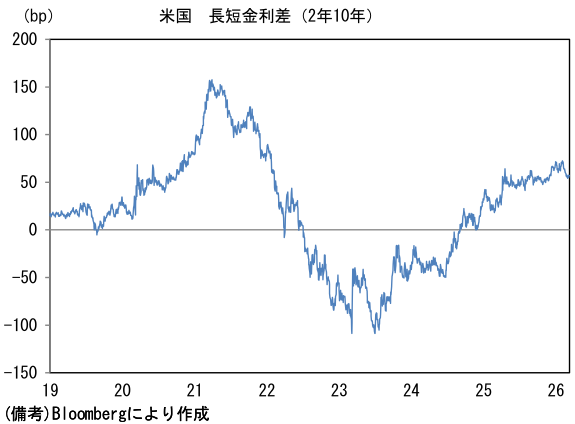

実質金利は1.844%(+4.3bp)へと上昇。長短金利差(2年10年)は+57.3bpへとプラス幅拡大。

- 為替(G10通貨)はUSDが堅調。USD/JPYは158後半で推移。WTI原油は87.3㌦(+3.8㌦)へ上昇。銅は13140.0㌦(±0.0㌦)へ上昇。金は5179.1㌦(▲63.0㌦)へ低下。

注目点・経済指標等

-

3月11日に発表された2月米CPIはインフレがFedの利下げを妨げるとの懸念を和らげる結果であった。もちろん足もとの原油価格上昇は追加的なリスク要因であるが、雇用情勢が悪化していることを踏まえると、Fedはインフレ上振れリスクに目を瞑って、景気を梃入れすべく利下げを選択するだろう。反対に景気が底堅さを維持すれば、Fedは様子見を続けることができる。Fedが複数の選択肢を有しているという意味において「良い不確実性」がある。

-

原油価格が上昇して以降、予想インフレ率が安定していることもFedの利下げを正当化する材料になり得る。10年予想インフレ率(BEI)は2.38%と2月末時点の2.25%から上昇したとはいえ、目立った動きではない。この間、5年先5年予想インフレ率(5年後におけるその先5年間の予想インフレ率)も2.19%で安定しており、こちらは2月末時点からほとんど上昇していない。債券市場参加者の予想インフレ率は、トランプ関税の発動時もほとんど上昇が観察されず、関税インフレが一時的事象に留まるとの見方が正しかったことを示した経緯がある。筆者は今回もそれにあてはまるとみている。

-

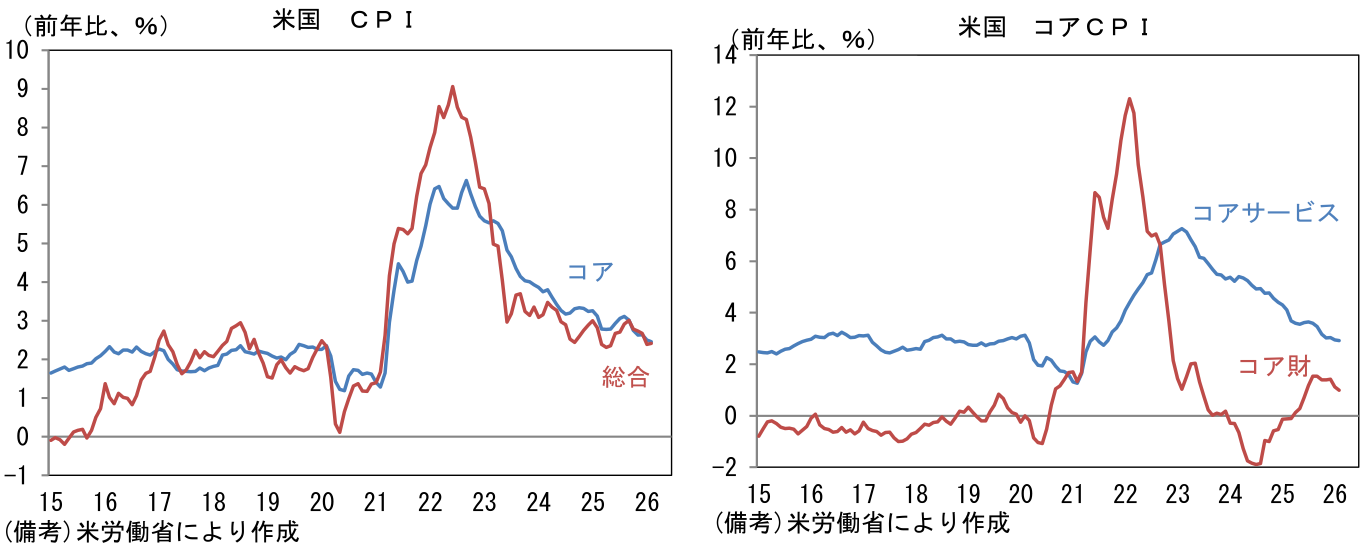

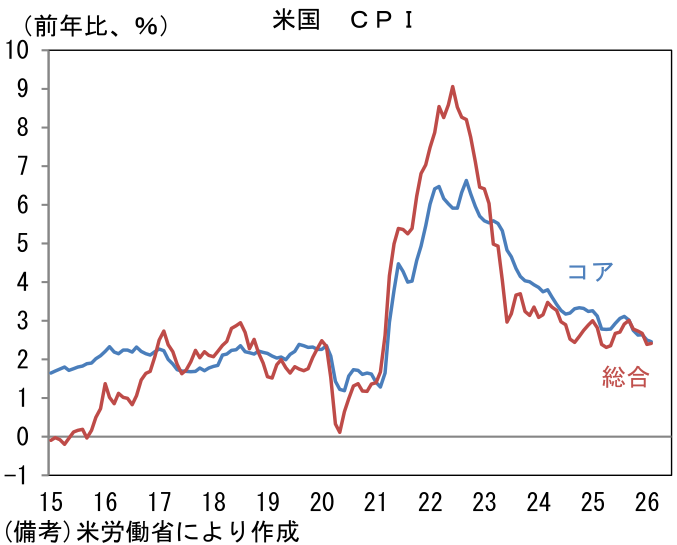

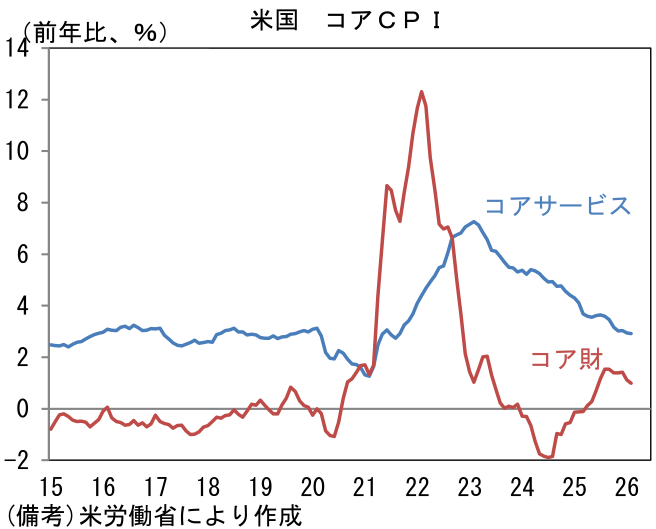

2月CPIは前月比+0.3%、前年比+2.4%と市場予想に一致し、1月から前月比伸び率はやや加速も前年比は不変であった。食料品が前年比+3.0%へと加速し、エネルギーが前年比+0.5%と控えめながら上昇に転じた。コアは前月比+0.3%、前年比+2.5%であった。コアCPIの瞬間風速は前月比年率が+2.6%、3ヶ月前比年率が+3.0%、3ヶ月前比年率・3ヶ月平均が+2.4%であった。政府機関閉鎖の影響などから歪みが生じていたが、均してみれば落ち着いている。

-

コア財は前年比+1.0%へと減速。関税を消費者段階の価格に転嫁する動きは依然として限定的であり、昨春に懸念されたような状況には至っていない。コアサービスは前年比+2.9%と不変。家賃が前年比+3.0%まで鈍化したことが主因。家賃を除くコアサービス、いわゆるスーパーコアは同+2.8%と鈍化が一服したが、賃金上昇率が落ち着くもとで、サービス価格が安定していることを示す結果であった。労働市場から発生するインフレ圧力はなお限定的であり、日銀が言うところの基調的なインフレ圧力率が高まる様子は見受けられない。

- ここで、足もとのイラン情勢悪化が金融市場に与える影響を考察する。その有益の示唆を与えてくれる過去問は、やはり2022年が適当であろう。この年はナスダック指数が年初から10月にかけて30%程度下落するなど、近年で最も悲観的な相場であった。下落の主背景は、景気減速下にもかかわらず、インフレ昂進によってFedが金融引き締めを選択せざるを得ない状況になってしまったことである。当時との比較で重要なのは、コモディティ価格の上昇は共通する一方で、現在は労働需給がひっ迫していないため、賃金インフレが抑制されており、サプライチェーンも円滑であることであろう。インフレの原因が原油に限定されているのであれば、中長期的なインフレ動向に与える影響は限定的とみられる。これは上述の予想インフレ率が安定していることと整合的であり、現時点においてインフレの脅威が間近に迫っていないことを示す。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般