- Investment Navigator

-

2026.03.18

金融市場

世界経済

原油

マーケット見通し

イラン情勢

イラン爆撃後の市場混乱は湾岸危機時に匹敵

~ホルムズ海峡封鎖解除まで、市場環境は徐々に悪化するリスク~

嶌峰 義清

- 要旨

-

- イランへの爆撃開始後の10営業日の主な市場の動きを見ると、株価などは1990年の湾岸危機時に匹敵する下落を記録している。ただし、当時に比べ世界経済が堅調であることを勘案すれば、ホルムズ海峡封鎖による原油供給懸念が、足元の市場では非常に大きいと言える。

- 株式市場などは原油価格の動きに一喜一憂しているが、原油供給に関する情報も日ごとに変化しており、確実な方向性は見えてこない。

- ただし、ホルムズ海峡の安全な航行再開にはクリアしなければならない条件も多く、長期化の恐れが残る。その間は、世界の原油需給は徐々に悪化していくと見込まれ、株価の底打ち時期もまだ見えてこない。

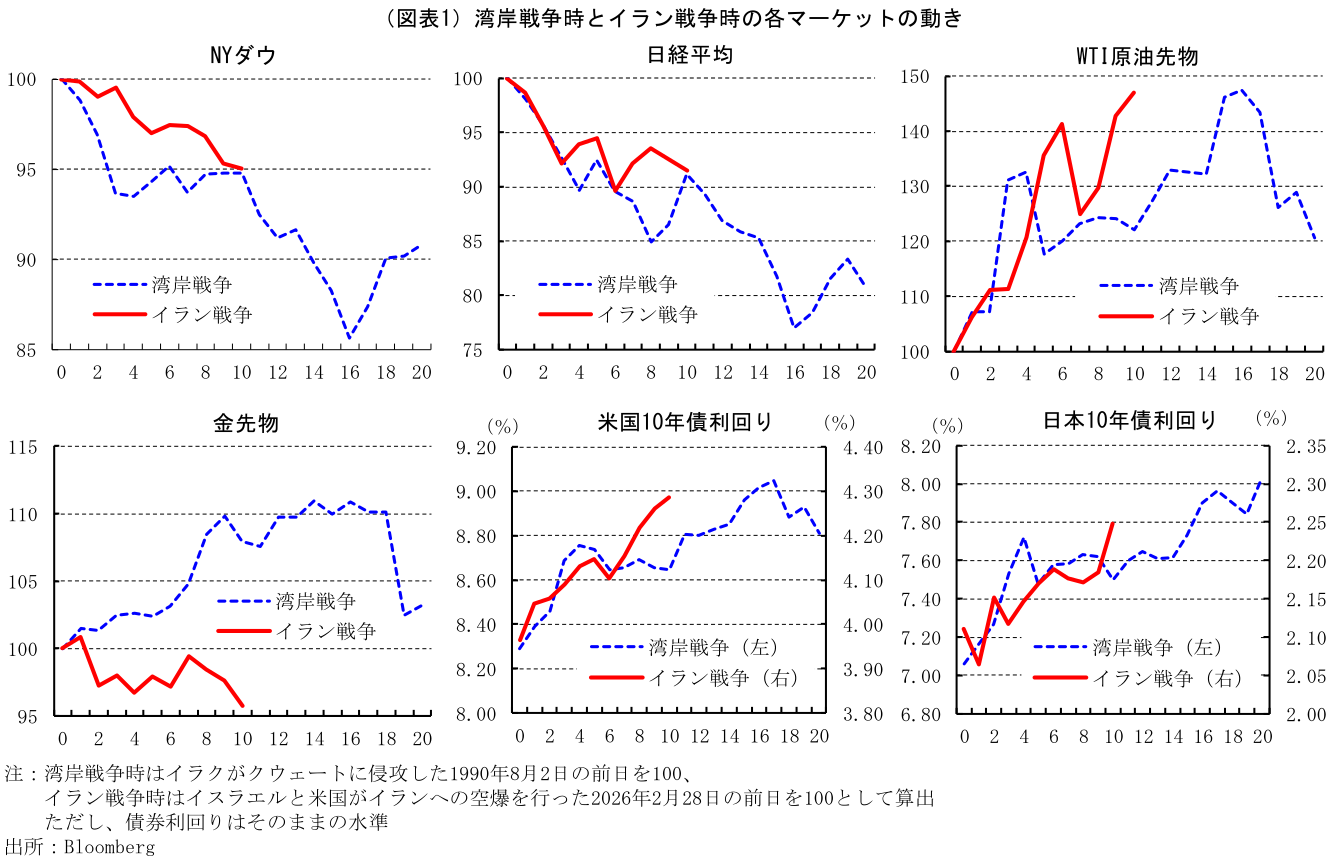

湾岸戦争前のイランによるクウェート侵攻時を彷彿とさせるマーケットの混乱

イスラエルと米国によるイランへの空爆開始から10営業日が過ぎた段階の主要なマーケットの動きを見ると、1990年8月のイラクによるクウェート侵攻を受けた湾岸危機時のマーケットの動きに匹敵する変化となっている(図表1)。

1990年当時は、イラク軍がクェートに侵攻し、同国を制圧下に置く中で、イラクとクェートの原油生産が停止、原油価格が急騰した。当時の米国経済は減速傾向を強めており、市場ではリセッション入りが危惧される中での事態であったこともあり、原油価格の急騰を契機に米景気が失速するとの見方が急速に高まった。突然の軍事侵攻、原油高によるインフレ高進と景気失速懸念を背景に株価は急落する一方で、市場のリスク許容度が低下する局面で資金の退避先となるはずの債券市場では、インフレ懸念の高まりにより資金の受け皿とはならず、金利は上昇傾向を辿った。代わりに、金価格が上昇しており、リスクマネーの受け皿の一つとなっていたと考えられる。

これに対し、足元のマーケットの動きを見ると、原油価格は当時よりも速いペースで上昇している。これは、1990年当時に生産が停止したイラクとクェートの原油生産量が世界全体の7.8%にとどまったのに対し、ホルムズ海峡を通過する原油量は世界の供給量の20%程度に上るため、当時よりも原油供給不足懸念ははるかに大きいことが背景にある。原油価格の急騰による物価上昇懸念は、90年当時と同様に債券市場への資金シフトを阻害する要因となっており、今局面でも金利は緩やかながらも上昇基調を辿っている。一方、景気は米国を中心に底堅さを保っていたものの、株価は90年当時と同様のペースで下落している。これは、①ホルムズ海峡封鎖という世界経済にとって最大のリスク要因とも言える事態が現実となったこと、②日本など一部の国では株価が割高とされる水準にまで上昇していたことによる反動、などの要因によるものと考えられる。

国別・業種別には原油高の影響が素直に反映される株式市場

国別、業種別の株価の動きを見ると(図表2)、国別では原油高の影響が素直に騰落率の差となって現れている。まず、原油の純輸出国(原油輸出量の方が輸入量よりも多い国:図中赤字部分)の株価は下落してはいるものの、純輸入国に比べると下落率は小さいものにとどまっている。

MSCI株価指数で見ると、ホルムズ海峡を経由する原油への依存度が相対的に高いアジア株の下落率と、相対的にはその影響が小さい欧州株の下落率は同率だ。ホルムズ海峡を通過する原油への依存度が高いアジアにおいては、その依存度が低い国に比べれば原油の備蓄が枯渇するリスクは相対的に高い(備蓄日数が同程度の場合)。しかしアジア株と欧州株の下落率が同程度にとどまっているということは、株式市場では原油価格の高騰による景気への悪化リスクは織り込んでいるものの、ホルムズ海峡の封鎖期間が長期化し、原油が枯渇する国が出てくるほどのリスクは織り込んではいないことを示唆していると言える。

さらに、原油の純輸出国である米国とカナダを除いた先進国株と新興国株の下落率との間にも差が無いことから、先進国か新興国かといったリスク判断などの細かい差異を意識した展開になっているとは言い難い。これまでの株式市場は、原油の純輸出国かどうかで騰落率に目立った差はあるものの、ホルムズ海峡封鎖による国毎への影響や、それが長期化した場合の耐久度(石油備蓄量)などには着目していないようだ。どちらかと言えば、原油の純輸入国間の株価パフォーマンスの差は、そもそもの株価の割高感やイラン問題が起こる前の相場状況、政治や景気などといった各国固有の材料によって生じているものと判断される。

一方、業種別の株価(MSCI全世界・業種別)の動きについては、原油高が売上の増加に直結するエネルギー関連株が上昇しているほかは、全業種が下落している。ただし、下落率の差は比較的大きく、素材や工業の下落率が大きい一方で、公益やIT、通信サービスの下落率は小幅なものにとどまっている(既述図表2)。

原油価格の高騰が原材料コストの上昇に直結する素材や工業では、他業種に比べて収益性への悪影響が大きいと見込まれる一方、景気悪化時に相対的に株価のパフォーマンスが良い“ディフェンシブ銘柄”である公益のほか、現代の花形産業とも言えるITや通信サービスにおいては足元のような局面においても、中長期的な視点から投資家の買いが入りやすく、株価を支えていると判断される。

このほか、ヘルスケアや生活必需品、一般消費財は物価上昇による消費者の実質的な購買力の低下、金融は市場環境の悪化、不動産は金利の上昇などが悪材料視されていると判断される。

原油供給関連報道に振り回されるマーケットは抜本的な解決まで続く

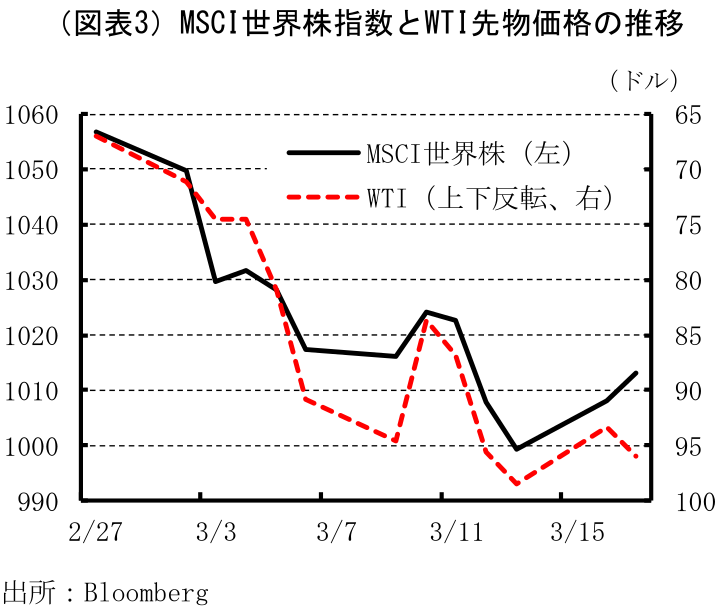

これまで見てきたように、国別や業種別に見れば、株式市場は原油供給懸念を“ざっくり”と織り込んだ展開が続いているようだ。それは、イランへの空爆開始以降の原油価格と株価の連動性を見ても明らかだ(図表3)。

同時に、湾岸戦争時に比べて原油価格の上昇が大きい一方で、株価は現在に比べ景況感は芳しくなかった湾岸時と同等の落ち込みを示していることは、ホルムズ海峡の実質的な封鎖という、当時にはなかった事態に対する懸念が大きいことを示唆している。

原油については、ホルムズ海峡を取り巻く報道に一喜一憂する展開が続いている。例えば、イランが同海峡に機雷を敷設したとの報道が出れば原油価格は上昇する一方で株価は下落し、一部の国の船舶が同海峡を通過したとの報道が出ればその逆の展開となる。加えて、中間選挙に向けて原油価格の高騰に神経を使うトランプ米大統領は、同海峡の安全性に言及することが目立っており、市場もこれに反応することも多い。

しかし、戦争時における当事国から発せられる情報には、真偽の乏しいものも多い。政府の発表が翌日には覆ることも当たり前のように起こる。今後も、市場が原油供給を巡る情報に一喜一憂し、振り回される展開は続こう。

ただし、現状で確実視されていることは、以下の点だ。

以上の点を勘案する限り、原油の供給懸念に振り回される局面はまだしばらく続く公算が大きい。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学