- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 高市政権の総合経済対策のポイント

- 要旨

-

-

高市政権の経済対策が決定。補正予算額は昨年度13.9兆円→今年度17.7兆円へと拡大。補正予算における新発債は6.7兆円から拡大する見込み。

-

規模以外の昨年からの相違点として、「危機管理投資・成長投資」、ガソリンの暫定税率廃止や給付付き税額控除の検討など恒久的な家計向け還元策、などが挙げられる。一方、物価高、産業政策に重点を置いたフレームワークは不変。

-

経済政策の「財政懸念」が専らの話題だ。マーケットの動きは国債デフォルト懸念が高まっているというよりは、インフレ率上昇や国債需給の緩和観測によるものだろう。また、規模は昨年度対比拡大しているものの、深刻な拡大ではない。補正予算そのものに対する懸念というよりも、今後の金融・財政政策方針が不透明な点がマーケットに影響しているとみられる。

-

経済対策決定:補正予算は昨年から増額へ

21日、政府は「『強い経済』を実現する総合経済対策」を閣議決定した。高市政権発足後、初の経済対策となる。近日中に決定される補正予算案のベースとなるものであり、高市首相の「責任ある積極財政」の実像を見定めるうえで最初の試金石となる。

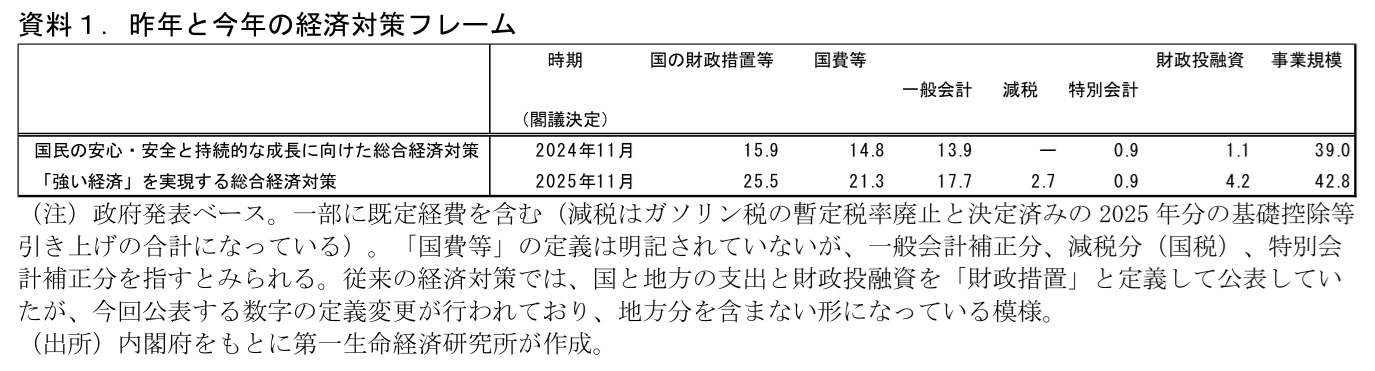

政府から公表された経済対策資料をもとに、昨年・今年の経済対策の規模を比較したものが資料1だ。2025年度の「国費等」は21.3兆円と24年度の14.8兆円を上回ることが示されている。この「国費等」は政府資料では主系列の形で示されているが、そこに含まれている「減税」(2.7兆円)は①代替財源確保が想定されるガソリン税暫定税率廃止と②既に決定済みの基礎控除等の引き上げ(25年度税制改正)を指している。純粋な「財政拡張の規模」を測るには国費等の内訳として示されている「一般会計」の額(補正予算の規模)を見るのが良さそうだ。この数字は24年度13.9兆円→25年度17.7兆円へ拡大した。

また、高市首相は対策後の記者会見で、令和7年度の当初予算と補正予算を合わせた「補正後」の国債発行額が昨年度を下回る見込みであり、財政規律に対して配慮した点を示した。当初予算時点の新規国債発行額は24年度35.4兆円→25年度28.6兆円と大幅に減少している(税収の好調と24年度定額減税の剥落)ため、補正予算を昨年から一定程度拡大しても当初+補正の新規国債発行額は昨年から減少する形になる。今回補正の新発債発行額は補正時点の税収見込み等にも左右されるが、「当初+補正の新発債発行額が昨年を上回らない範囲」を踏まえると10~13兆円程度の規模感になりそうだ(資料2)。補正予算単体の新発債発行額は24年度6.7兆円から拡大する形となろう。

具体的な施策:昨年から変わったこと・変わっていないこと

資料3では、経済対策資料から具体的な施策をまとめた。①物価高対応(一般会計補正8.9兆円程度)、②高市首相の持論である危機管理投資・成長投資(同6.4兆円程度)、③防衛費の増額(同1.7兆円程度)の3つが大きな施策の柱となっている。ここに昨年は盛り込まなかった④予備費(同0.7兆円)が加わっている。

規模以外の部分で、石破政権の策定した昨年の経済対策との主な相違点としては、①「危機管理投資・成長投資」を掲げ、17の戦略分野への投資重点化、②ガソリンの暫定税率廃止や給付付き税額控除の検討など恒久的な家計向け還元策、③最低賃金目標の記載(2020年代に全国平均1,500円)が落とされており、事実上目標が取り下げられている点、④随所に散りばめられたインフレ対応(診療・介護報酬、官公需の物価高に合わせた単価見直し、基礎控除等の物価連動など)、⑤経済対策における予備費の復活などが挙げられよう。

一方、物価高対策と産業政策をその中心としている点で、その大枠は岸田政権・石破政権の「新しい資本主義」と大きく隔たっているわけではないこともわかる。物価高対策は従来の低所得者・子育て世帯向けの給付を取り下げる一方、重点支援地方交付金の拡充や児童手当の追加給付によって家計向け給付の充実が図られている。また、基金を用いた複数年度の消化を前提とした産業政策のスキームも従来通りである。

「財政懸念」の整理整頓

今回の経済対策に伴う「財政懸念」がもっぱらの話題だ。冷静な議論のためには、まず「財政懸念」という言葉の定義を整理する必要があるだろう。筆者の肌感覚ではあるが、いま論じられている「財政懸念」は①日本国債の財政破綻・デフォルト懸念、②国債需給の緩和観測、③予想インフレ率の上昇観測の3つが混同して論じられているようにみえる。まず、①については極端な悲観であろう。CDS市場の反応は限定的である点や財政収支やストック指標などの財政指標の改善を踏まえても、日本国債のデフォルト懸念が高まっていると評価するのは難しい。

今回市場を動かしているのは②・③と考えられる。市場の反応をみると高市政権発足以降、長期金利・超長期金利の上昇が進む一方、年限の短い金利の上昇は限定的である。経済対策が国債需給の緩和につながる一方で、金融政策は緩和的な状態が続くとの見方があるとみられる。予想インフレ率(インフレスワップなど)の上昇も進んでいることから、これによる短期ゾーンの実質金利低下が為替市場での円安につながっているのであろう。この意味で、現在の市場を動かしているのは“財政政策によって金利上昇圧力がかかる一方、金融政策における引き締め方向の動きは限定される”との観測であるとみられる。「財政懸念」:国債デフォルト懸念で日本売りと短絡的になることは避けたい。

もっとも、高市政権の財政・金融政策スタンスがマーケットを動かしていること自体は否定されるものではない。マーケットが不安定化している理由は、④今後の財政金融政策に対する不確実性、によるところも大きいだろう。(1)高市政権が日銀に対してどの程度の協調を求めるのか、(2)2026年度本予算でどの程度の財政拡張が図られるのか、(3)日本版 DOGEや社会保障改革でどの程度の歳出削減を実現するのか、といった点が依然として不透明であり方向性が読みづらい。先にみたように、今回の補正予算の拡大規模自体は昨年度補正から4兆円程度であり、高市首相も述べた通り昨年の新発債発行額を下回る程度に収まる見込みである。税収も順調に増えている点を踏まえても、財政収支に深刻な影響を及ぼすほどの内容ではない。しかし、市場は補正予算単体の規模そのものというよりも、今後の財政・金融政策にまつわる不透明感を重視しているのだろう。重要イベントである来年度本予算の編成を控えるなかで、市場の不安定さはしばらく続く可能性がある。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測