- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2026年度当初予算案のポイント

- Economic Trends

-

2025.12.26

日本経済

経済財政政策

財政・税制

2026年度当初予算案のポイント

~28年ぶりの一般会計プライマリーバランス黒字化予算~

星野 卓也

- 要旨

-

- 政府は26年度予算案を閣議決定。予算規模は122.3兆円と過去最大。当初予算対比の増加幅をみても+7.1兆円の増加で例年より大きめだ。国債費の増加、地方交付税交付金の増加、インフレ連動を取り入れた診療報酬・介護報酬の増加などが影響している。

- 新規国債発行額は29.6兆円と昨年度当初から+1.0兆円の増加。税収の増加で新発債の増加は抑制されている。また、一般会計PB(当初予算ベース)は28年ぶりに黒字化した。補正予算の動向や経済情勢にも左右されるが、政府が長らく目標の基準としてきた国・地方のプライマリーバランス黒字化も絵空事ではなくなってきている。

- 予算規模は最大だが、国債費や地方交付税交付金の増加が主たる要因である。金利上昇等の中で財政拡張色は封印されており、財政規律に目配せした内容に着地したと言えるのではないか。

- 目次

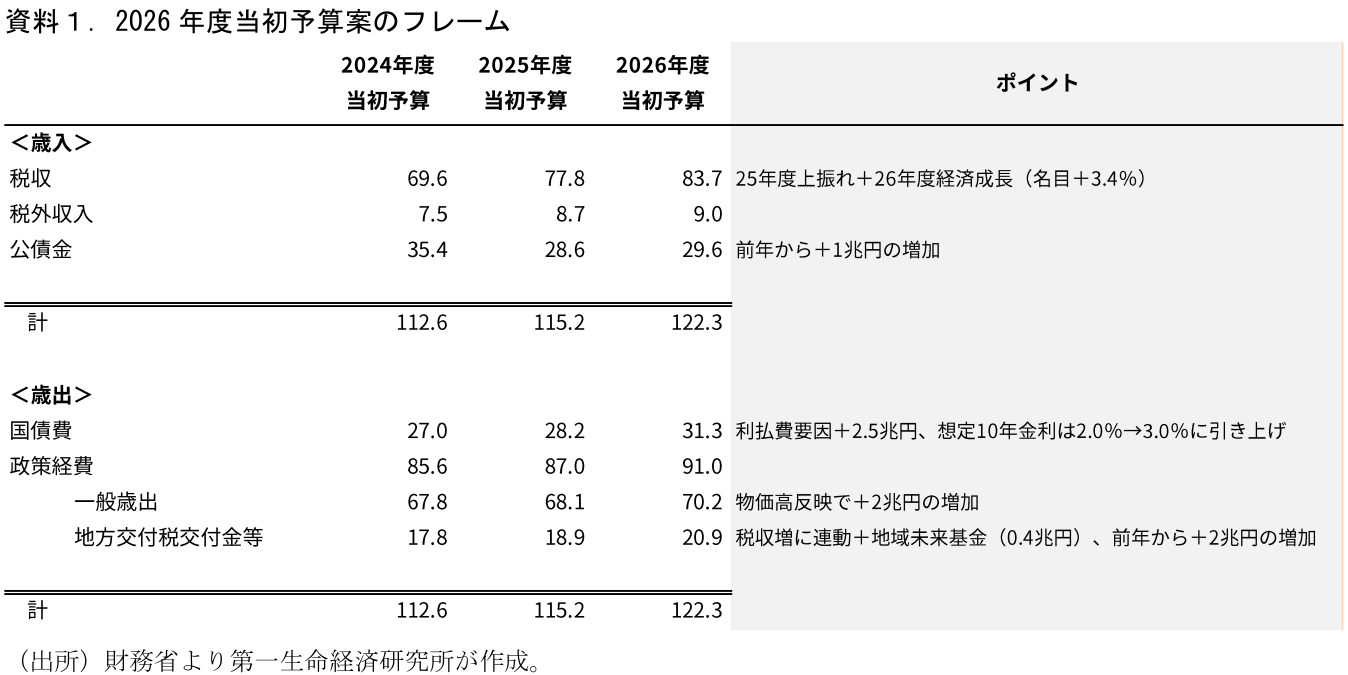

2026年度予算案:国債費・地方交付税交付金の増加が大きい

26日に政府は2026年度予算案を閣議決定した。当初予算のフレームは資料1の通りだ。歳出入総額は122.3兆円と昨年度当初予算対比で+7.1兆円増加した。歳出の内訳をみると国債費が+3.1兆円、地方交付税交付金が+2.0兆円、それ以外の一般歳出が+2.0兆円である。国債費は金利上昇によるもの、地方交付税は税収の増加に連動する仕組みになっていることなどによるもので、この2つで増加分の約7割を占めている。

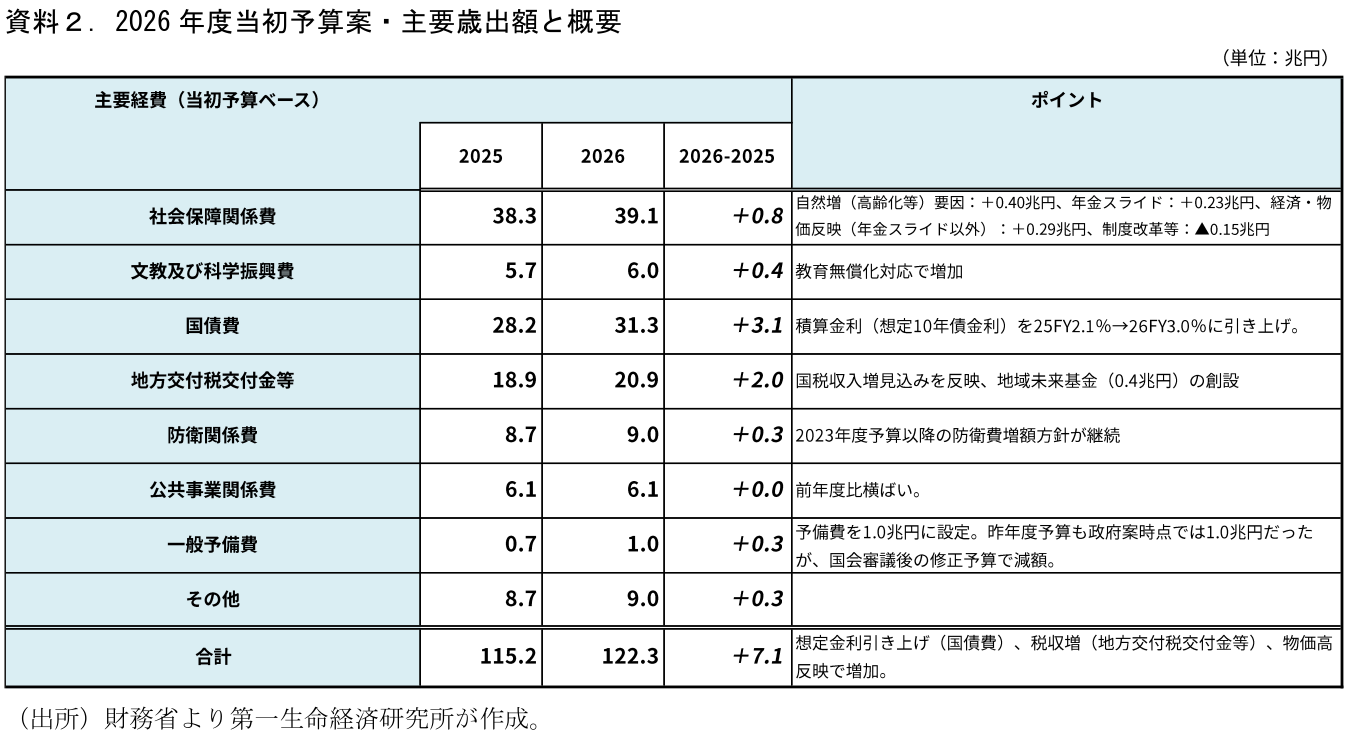

主要項目別に歳出(当初ベース)と昨年と比較したものが資料2である。一般歳出の増加(+2.0兆円)は社会保障関係費(+0.8兆円)、文教及び科学振興費(+0.4兆円)、防衛関係費(+0.3兆円)、予備費(+0.3兆円)などからなる。社会保障関係費は例年の高齢化による自然増(+0.6兆円)に加え、診療・介護報酬の改定等を「経済・物価動向等を踏まえた対応」として+0.3兆円が増加要因となっている。物価上昇に伴い、公的サービスの賃金原資である診療・介護報酬等の引き上げが行われる。一方で、薬価改定や高額療養費制度の見直し等が▲0.15兆円程度の減少要因となっている。文教・科学振興費の増加の主因は教育無償化(高校の就学支援金制度の拡充や給食無償化)である。防衛費は現行の防衛力整備計画に基づく引き上げが続く形となっている。予備費は昨年度予算でも政府案時点では1.0兆円(今回示された26年度予算案と同額)だったのだが、国会審議の過程で基礎控除等の引き上げや高額療養費の部分で修正が行われ、新規国債発行額を維持するために0.7兆円へ圧縮されていた。26年度予算では1.0兆円が積まれ、当初予算対比では+0.3兆円増加する形となっている。

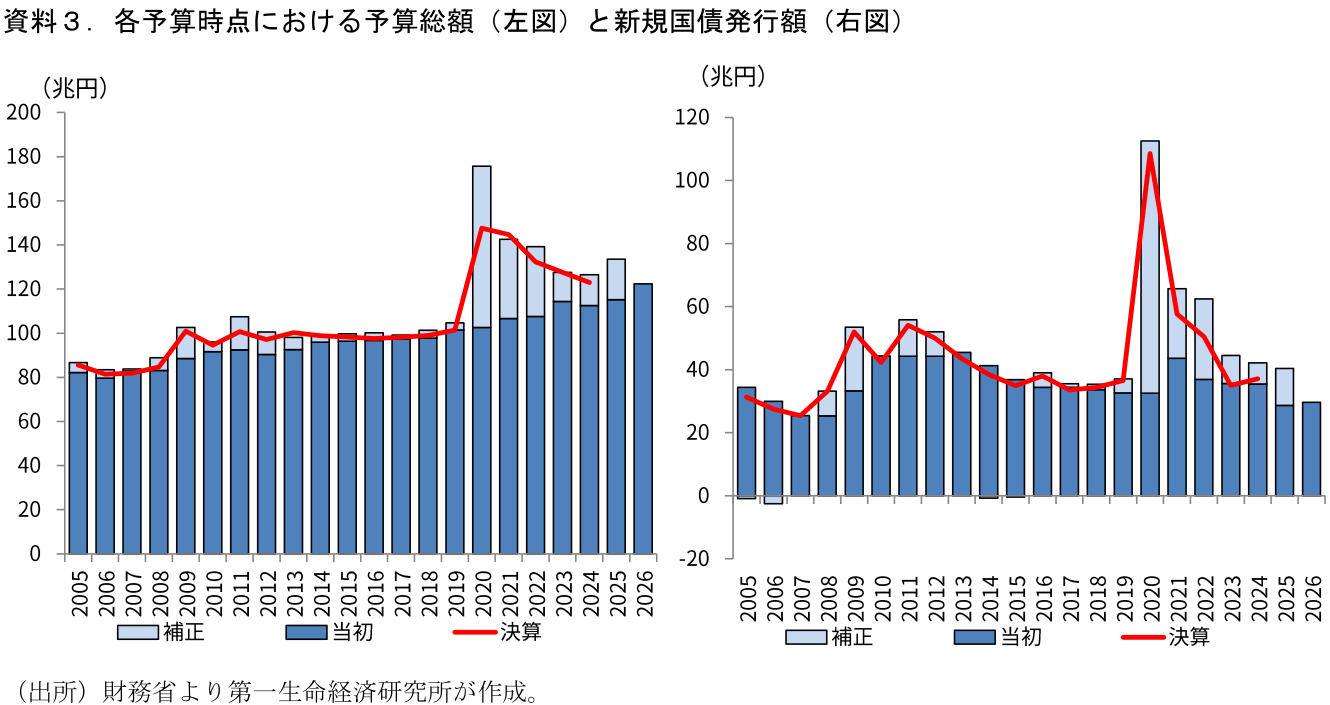

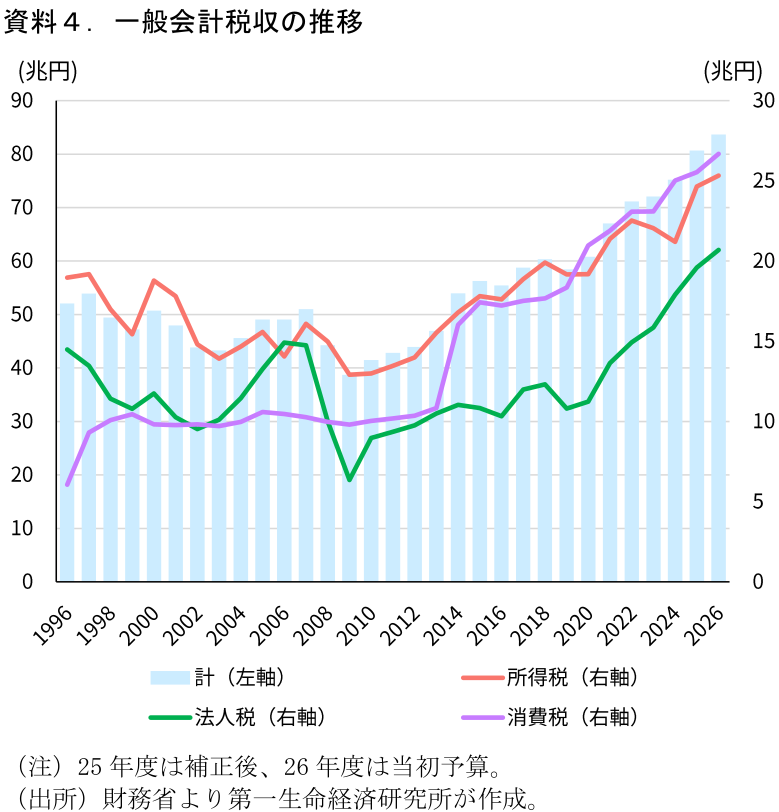

税収は83.7兆円と昨年度当初予算(77.8兆円)対比で+5.9兆円の増加を見込む。補正予算時点で25年度の税収見込みは80.7兆円へ当初予算から+2.9兆円上方修正されている。ここを基準に政府経済見通しの伸び(25年度名目経済成長率+3.4%)が反映されている。制度要因としては基礎控除等の引き上げ(詳細は拙稿「2026年度税制改正大綱のポイント」なども参照)が▲0.7兆円の減収要因となる一方、2026年度から開始される防衛特別法人税が+0.6兆円の増収要因となっている。特段高い伸びが想定されているわけではなく、足元の税収の増加に合わせた順当な数字である。当初予算ベースの新規国債発行額は25年度28.6兆円→26年度29.6兆円へ1兆円の増加となった。増加となったのは5年ぶりである(資料3、4)。

28年ぶりに国・一般会計プライマリーバランスが黒字化する予算に

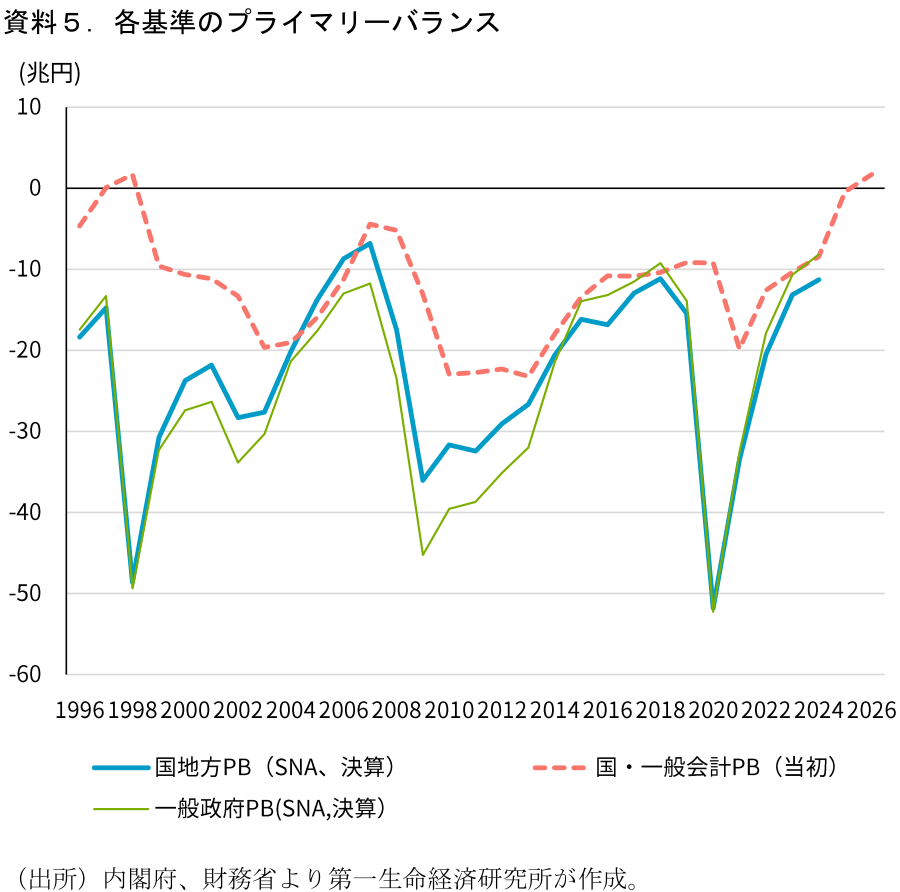

今回の予算案では、政策経費(国債費以外の歳出)を税収+税外収入(公債金以外の歳入)が上回っている。当初予算ベース、国のみ、一般会計のみ、という留保付きにはなるが、プライマリーバランスが黒字化する予算となっている(資料5)。過去を遡ると1998年度の一般会計当初予算PBが黒字であったが、それ以来28年ぶりのことである。

政府が財政目標としてきたのは、SNAベースの国・地方の基礎的財政収支を指し、「地方が含まれる」「決算ベース(補正予算も含めた実際の歳出入をベース)」である点で異なる。決算ベースでは実際にその期に使われた歳出額が反映されるため、26年度の国・地方PBには先般決まった25年度補正予算の繰り越しや既往の基金からの歳出も影響する。最近の両者の推移をみると、SNA国・地方PBは今回黒字化が示された国・当初予算・一般会計PBよりもやや赤字方向に位置して推移していることがわかる。

26年度にSNA・国地方PBが黒字化するかどうかは、①経済・金融情勢が安定し、例年のように税収が当初予算を上振れするか、②26年度の補正予算が縮小するか、などが重要なファクターになりそうだ。高市政権は近年の補正予算の肥大化を踏まえて、予算編成について「補正から当初へ」を進める旨を示しており、26年度の補正予算縮小が進むことも想定される。①・②次第ではあるが、26年度にSNA・国地方PBの黒字化も考えうる状況になってきている。

なお、SNAでは一般政府というカテゴリがあり、これは国・地方のほか社会保障基金(日本では健康保険や年金の特別会計などが含まれる)を含む政府部門全体を指すものだ。近年は社会保障基金が黒字化しているため、一般政府PBは一段黒字方向にある。国・地方PBの前に一般政府PBが黒字化することも考えられそうだ。

金利上昇で国債費の増加は継続へ

今回の予算で目立つのは国債費である。当初予算ベースでは25年度28.2兆円→26年度31.3兆円と+3.1兆円の増加だ。足元の金利上昇を反映したことが背景であるが、償還を迎えた国債から新しい金利の国債に借り換えられていくため、金利上昇の国債費への影響は時間をかけて徐々に表れることになる。金利の上昇が落ち着いた場合でも、国債費の増加は続く可能性が高いだろう。

ただし、当初予算における国債費はバッファーを設ける観点で大きめに積まれている点には留意。今回予算では積算金利(10年債利回りの想定)を3%としており、足元の水準とは乖離が大きい。過去の推移をみても当初予算での利払費の見積は決算時点の数字を上回っている(資料6)。金利上昇とともに国債費の増加が主たる歳出増加要因となりつつある点は事実だが、当初予算ではやや過大見積もりになっている点には留意が必要だろう。

予算規模は膨らんだが「財政拡張的」とまでは言い難い

今回の予算案は高市政権の「責任ある積極財政」の実像、拡張的な財政政策を志向する政権の財政政策スタンスを見極めるうえでも注目が集まっていた。今回の予算案の内容をみると、確かに予算規模の増加幅は例年に比べても大きいのだが、金利上昇に伴う国債費の増加、税収の増加に伴う地方交付税交付金の増加が主たる要因となっている。積極財政を志向して予算を膨らませたというよりは、不可抗力によるところが大きい。

また、一般歳出の増加については①診療・介護報酬のインフレ連動を取り入れたこと、②教育無償化、③防衛費増額が主な増加要因である。②・③は既に決まっていたことだ。①については今回インフレ連動の仕組みが明示的に導入されたことによるが、公的価格の物価連動は石破政権下で決定された2025年度の骨太方針でも示されていたことだ。良くも悪くも財政拡張色が強まったといえる内容ではない。足元の金利上昇等を踏まえ、財政規律に目配せした形に収まったといえるのではないか。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測