- 要旨

-

- 日経平均株価は先行き12ヶ月49,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月150円程度で推移するだろう

- 日銀は利上げを続け、2026年後半に政策金利は1.0%に到達しよう

- FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう

金融市場

-

前営業日の米国市場は、S&P500が▲0.8%、NASDAQが▲1.2%で引け。VIXは24.7へと上昇。

-

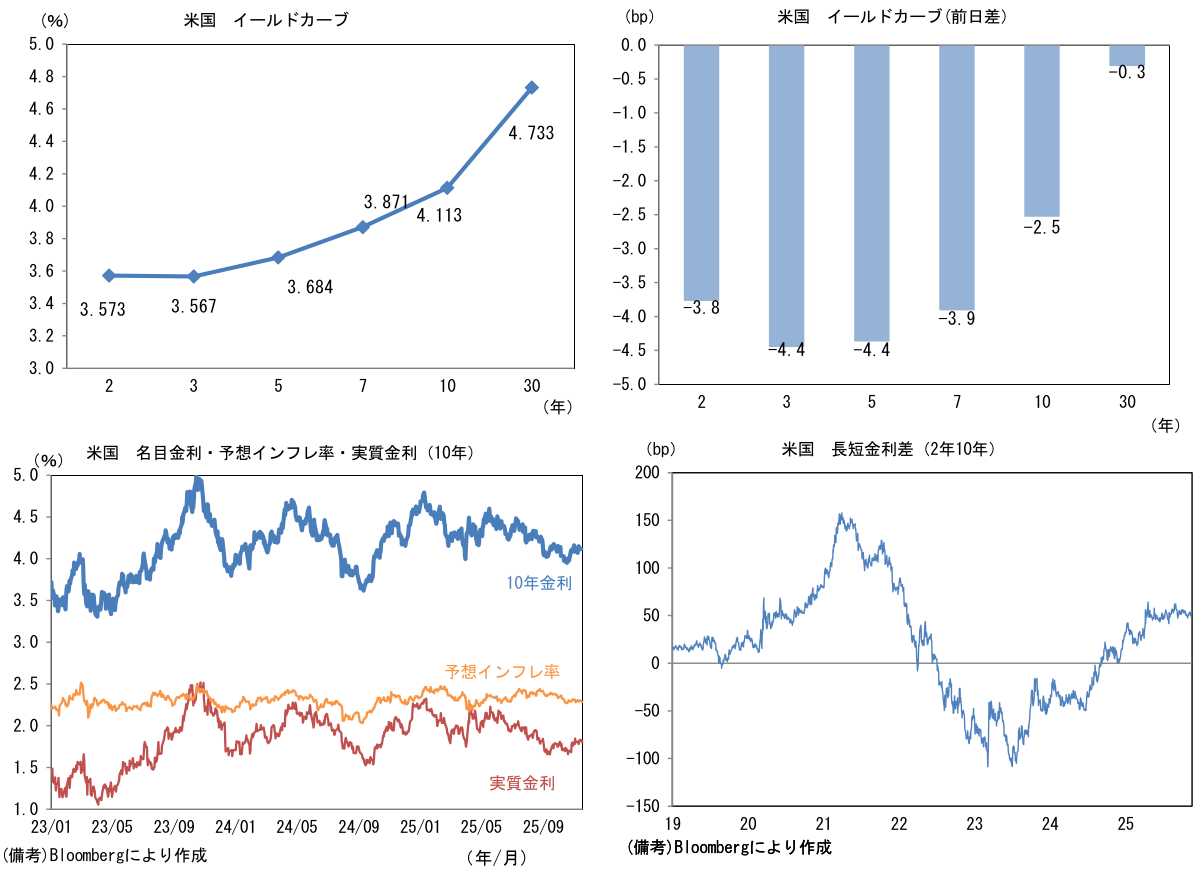

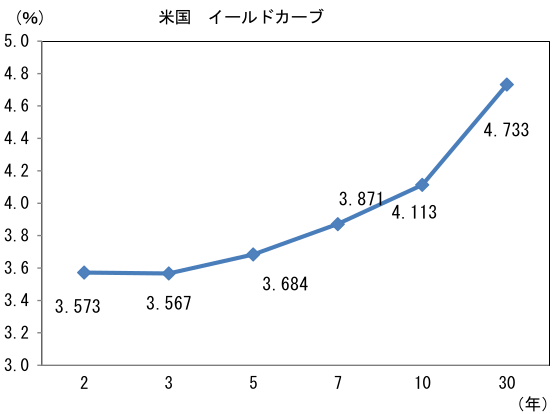

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.284%(▲1.0bp)へと低下。

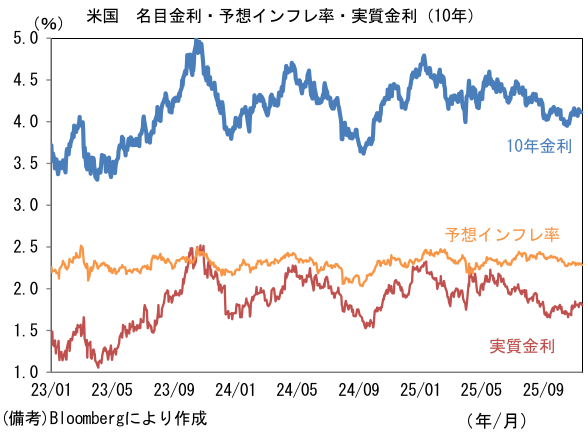

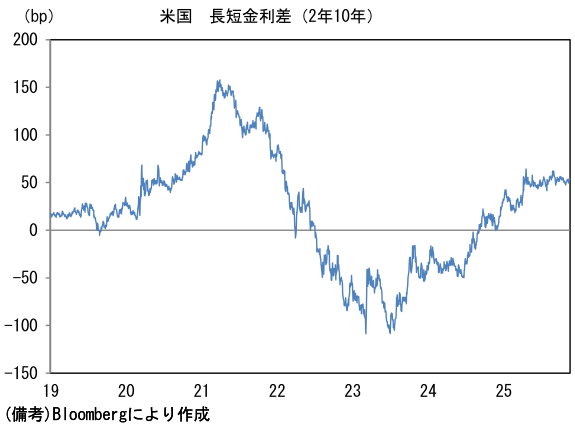

実質金利は1.811%(▲1.5bp)へと低下。長短金利差(2年10年)は+53.9bpへとプラス幅拡大。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは155近傍へと上昇。コモディティはWTI原油が60.7㌦(+0.8㌦)へと上昇。銅は10719.5㌦(▲59.0㌦)へと低下。金は4066.5㌦(▲8.0㌦)へと低下。

注目点

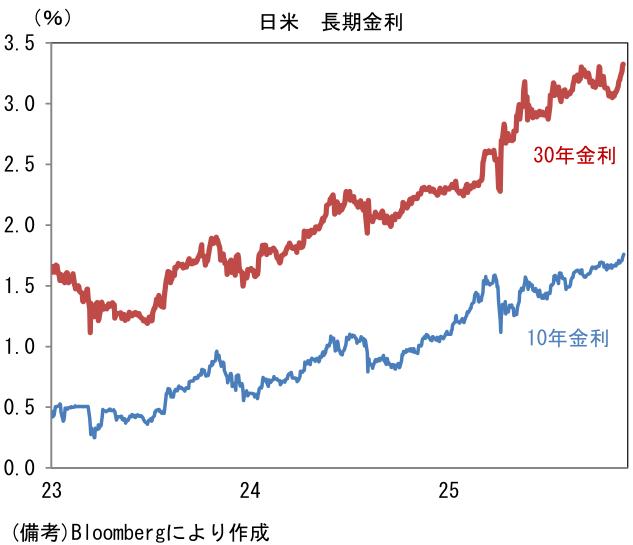

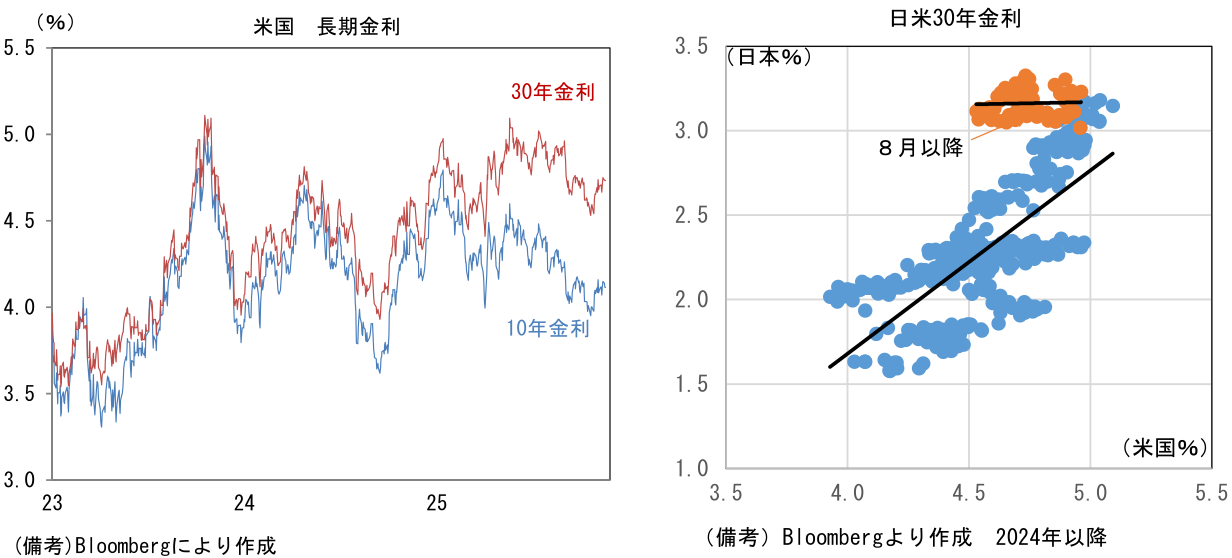

- 日本の長期金利が上昇傾向にある。10年金利は1.75%、30年金利は3.21%とそれぞれ水準を切り上げている。以下に円債市場を取り巻く環境を①日銀の金融政策、②米長期金利、③日本の財政要因に大別して整理する。

-

次回の利上げ時期を巡っては12月か1月の2択というのが市場関係者の共通認識であろう。金利から逆算した利上げ確率は12月会合が28%に過ぎず、1月会合まで延ばしてみても63%に留まっており、確定事項として取り扱われるには至っていないが、ドル円が155円を超えている現状、利上げを先延ばしにすれば、一段の円安を誘発する可能性が高いことから、やはり12月会合における利上げの蓋然性は高いと判断される。12月まで待てば、日銀短観などで来期春闘の「初動のモメンタム」を確認することは十分に可能であろう。

-

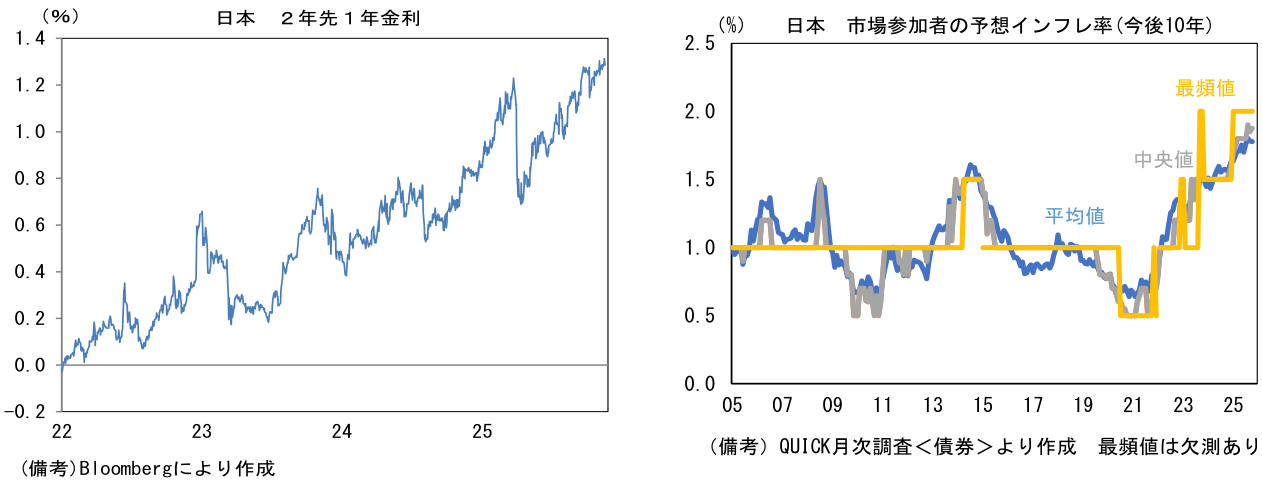

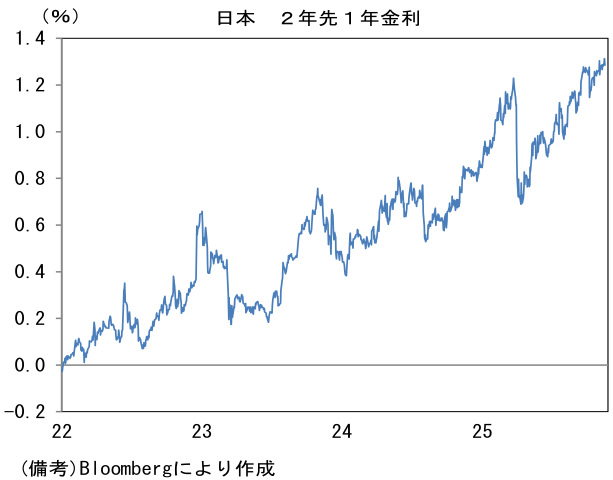

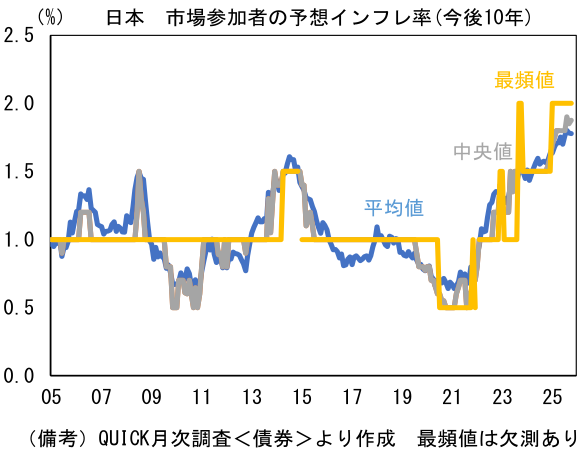

そうした下で、予想ターミナルレート(今次局面における政策金利の最終到達点)の代理指標である2年先1年金利は1.3%近傍まで高まっている。インフレの長期化に伴い人々の予想インフレ率が切り上がるなどインフレの粘着性が増しており、そうした環境下で継続的な利上げが織り込まれつつあると判断される。QUICK月次調査<債券>によれば、市場参加者の予想する今後10年の消費者物価上昇率は中央値で1.88%、最頻値で2.0%まで上昇している。こうした予想物価上昇率の高まりが予想ターミナルレートの引き上げを通じて、名目長期金利の上昇要因として作用しているとみられる。これ自体は「正常化」であり、良い金利上昇と言っても差し支えないだろう。

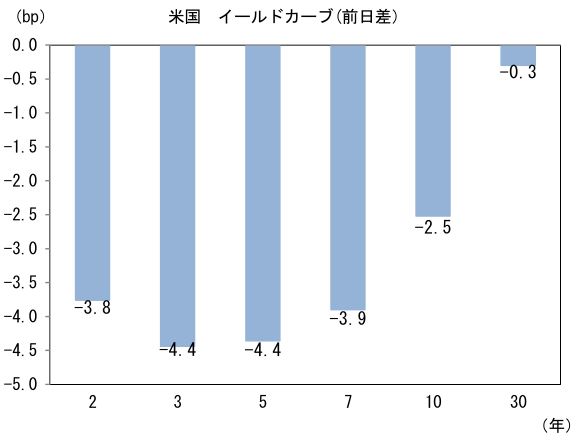

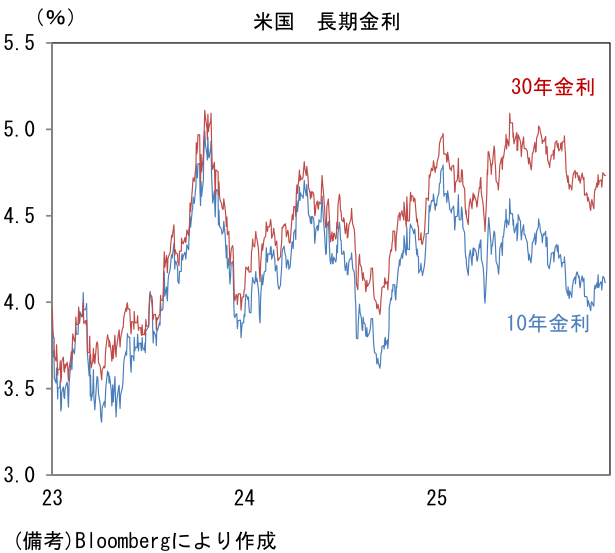

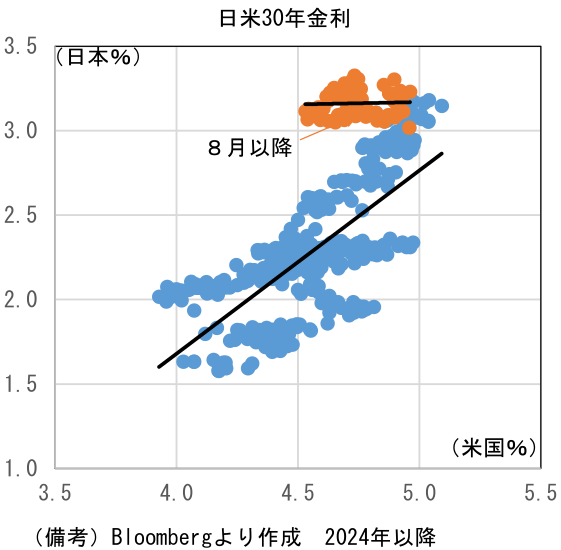

- 次に米国の長期金利に目を向けると、こちらは大きくみれば低下基調にある。Fedの利下げが進行中に、雇用の量的拡大が止まるなど景気減速懸念も燻ぶっていることから、金利上昇は回避されている。そうした中で、米長期金利に逆行する形で円金利が上昇しているのは、日本固有の要因が存在することを印象付ける。上述の日銀の利上げ観測、予想物価上昇率の高まりに加え、日銀保有国債の残高圧縮などがあろう。2025年8月以降の円金利(30年金利)は、米金利との相関をほとんど失っている。

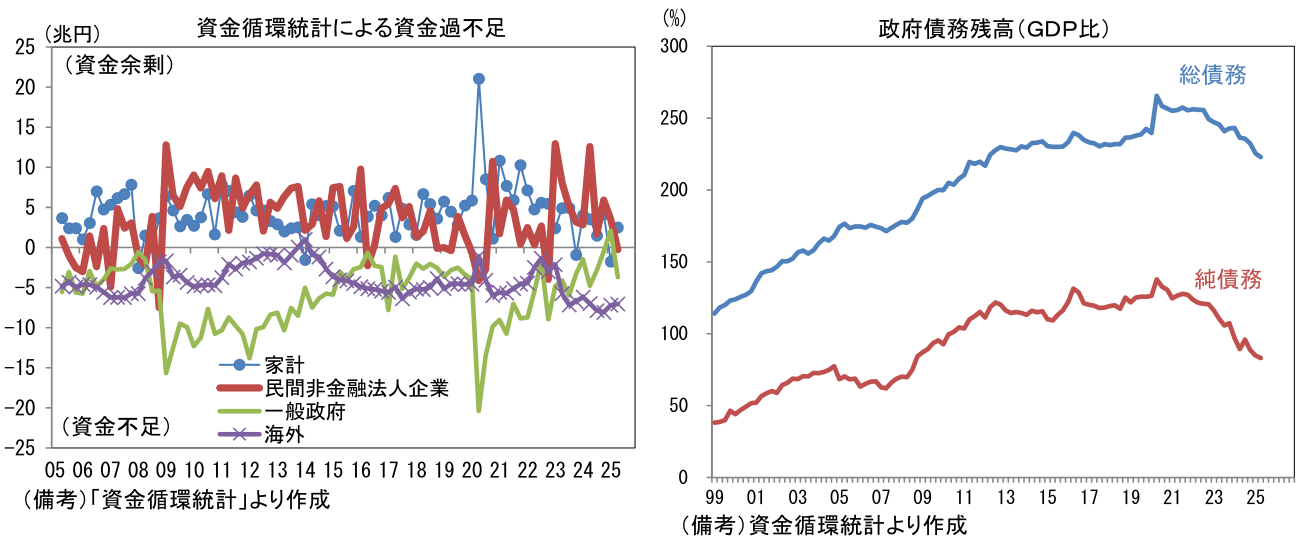

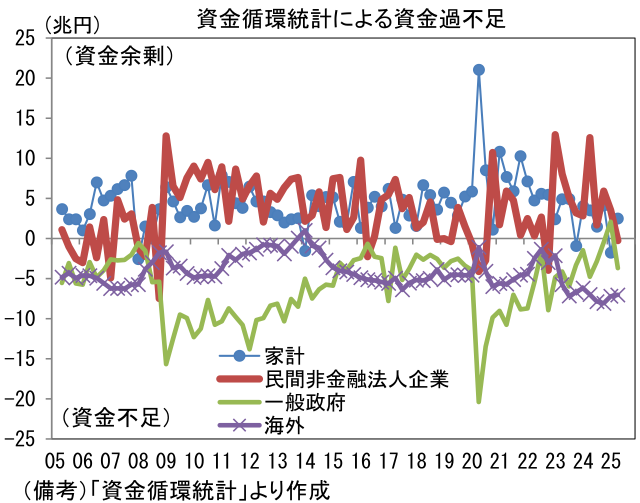

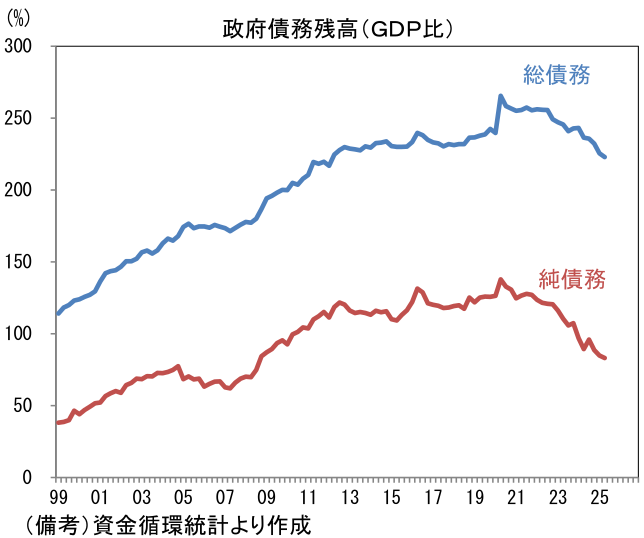

- 日本の財政要因については、高市政権の積極財政が金利上昇に繋がっているとの見方が支配的であり、事実、補正予算が17兆円規模になると伝わると長期金利は上昇した。足もとで、財政に対する懸念が高まっているのは否定しようのない事実であろう。もっとも、筆者がここで言及した財政懸念とは、財政破綻やハイパーインフレ等といった極端な事象を意味するものではなく、飽くまで国債増発観測の範囲内のものである。ここで資金循環統計に目を向けると、税収が増加する下で、一般政府の資金過不足は貯蓄超(黒字化)の方向にある。また、名目GDP成長率が高い伸びを維持する下で、政府債務残高のGDP比は純債務のみならず総債務でみても低下基調にあり、日本の財政は必ずしも悪化していないことが示されている。

- 日本は長らく低インフレ、超低金利が続いたことから、金利水準が切り上がると「○○年ぶり高水準」といった報道が目立ち、金利上昇が大きく取り扱われる節がある。もっとも、現在の金利上昇は角度が急な訳でもなければ、水準が高い訳でもない。10年金利の上昇幅は60bp強に留まっており、これは「正常化」と言えるだろう。また実質金利(名目金利-消費者物価上昇率)はマイナスであるほか、現在の金利水準は名目GDP成長率を下回っている。現在の補正予算規模であれば「財政不安→金利急上昇」という単純かつ悲観的な展開にはならないのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般