- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国・企業マインドは政府と民間で対照的も、ともに不透明さは山積

- Asia Trends

-

2025.09.01

アジア経済

米中関係

アジア経済見通し

中国経済

株価

為替

トランプ関税

中国・企業マインドは政府と民間で対照的も、ともに不透明さは山積

~生産拡大も雇用は増えず、内需の弱さが「内巻」によるディスインフレ圧力を招く展開も続く~

西濵 徹

- 要旨

-

- 米中関係はトランプ米政権の関税政策に翻弄されている。当初は報復合戦により貿易戦争に発展したが、その後の協議を通じて関税の上乗せや輸出規制の停止で合意するなど、最悪の事態は回避されている。一方、トランプ氏はウクライナ戦争の終結を目的に、ロシア産原油の輸入国への2次関税を打ち出し、特にインドには最大50%の関税を課すなど圧力を強める。現時点では中国への2次関税の適用は見送られているが、仮に発動されれば再び報復合戦に発展する可能性があり、予断を許さない状況にある。

- 足元の中国経済は、実質的な人民元安による輸出競争力向上による米国以外の輸出の堅調さや内需喚起策を背景に政府目標を上回る成長を実現している。その一方、過剰供給や不動産不況、若年層を中心とする雇用難などによる内需の弱さがディスインフレ圧力を招いている。8月の製造業PMIは政府版と民間版で対照的な動きがみられるが、内需の弱さや雇用不安といった問題は共通している。また、8月の非製造業PMIは比較的堅調だが、建設業は不動産不況や天候不順を反映して急速に悪化する動きがみられる。

- 金融市場は当局の追加政策への期待から一時的に活況を呈しているものの、過去に期待外れが続いたことを考慮すれば過度な期待は禁物である。構造問題が解決されない限り不透明な展開が続くであろう。

米中関係を巡っては、トランプ米政権の政策運営に翻弄される展開が続く。米国は、安全保障上の脅威への対応や貿易赤字の是正を目的に関税政策を用い、相手国との協議による『ディール(取引)』を通じて米国に有利な環境の構築を図っている。一方、中国は当初、トランプ関税に対する報復措置を講じた結果、米中は互いに高い関税を課し合う貿易戦争に発展した。しかし、その後のジュネーブでの協議を経て、米中は報復関税を撤廃した上で、関税の上乗せ分や輸出規制を停止して追加協議を行うことで合意した。さらに、6月のロンドン協議では、ジュネーブ協議での合意事項を確認した上で、追加的な了解事項でも合意したことが明らかにされた。そして、先月に停止期間が迫るなか、ストックホルム協議で関税の上乗せ分や輸出規制の一時停止措置を延長することで合意しており、貿易戦争は回避されるなど最悪期を過ぎていると捉えられる。

その一方、トランプ氏はウクライナ戦争の早期終結を目的に、ロシア産原油を輸入する国に追加的な関税(2次関税)を課す方針を明らかにしている。これは、ウクライナ戦争をきっかけに欧米などはロシアへの経済制裁を強化する一方、中国やインドはロシア産原油の輸入を拡大させており、結果的にロシアの継戦能力の維持に寄与してきたことがある。したがって、トランプ氏は2次関税によってロシア産原油への需要を抑えることにより、間接的にウクライナ戦争の早期終結を目指していると捉えられる。こうしたなか、米国はインドに対する相互関税を他のアジア新興国と比較して相対的に高い25%とした上で、ロシア産原油の輸入拡大に対する『ペナルティー』として関税を25%上乗せして合わせて50%とするなど圧力を強めている(注1)。現時点では米国は中国への2次関税の発動を見送っているものの、仮にそうした動きに踏み切れば、中国は再び報復措置に動くとともに、米中双方が報復を応酬させることも考えられる。よって、米中関係の行方については予断を許さない状況にある。

なお、足元の中国経済については、上述したようにトランプ関税の本格発動を免れるとともに、『実質的な』人民元安も追い風に米国以外への輸出は堅調に推移しており、中国当局による内需喚起の取り組みの効果も重なり、年前半の経済成長率は+5.3%と政府目標(5%前後)を上回る伸びをみせている(注2)。さらに、その後も米国以外の国・地域向け輸出は大幅な伸びが続くなど、米国向け輸出の減少の影響をカバーする動きが確認されるなど、外需が景気を下支えする状況が続いている。その一方、中国国内の過剰生産能力を背景とする過剰供給が続く一方、個人消費をはじめとする内需は力強さを欠くなかで過当競争(『内巻』)が激化しており、根強いディスインフレ圧力に晒されている。こうした状況にもかかわらず、中国当局はディスインフレの元凶となっている内需の弱さ、さらに、その原因である不動産市況の低迷や若年層の雇用といった問題への抜本的な対策は打ち出していない。よって、中国経済の先行きについては、米中関係の行方も含めて不透明な状況が続いていると捉えられる。

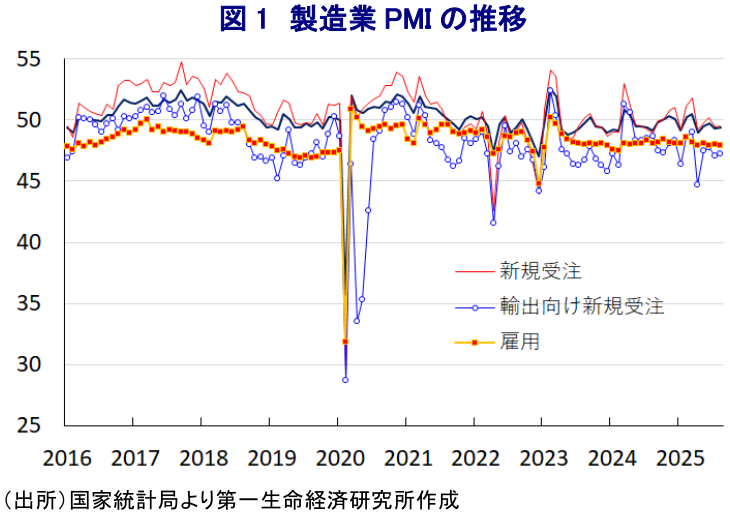

こうしたなか、製造業の企業マインドを示す8月の製造業PMI(購買担当者景況感)は49.4と前月(49.3)から+0.1pt上昇するも、5ヶ月連続で好不況の分かれ目となる50を下回る水準で推移しており、引き続き厳しい状況に直面している様子がうかがえる。企業規模別では、「大企業(50.8)」は50を上回る推移が続く一方、「中堅企業(48.9)」や「中小企業(46.6)」は対照的に50を下回る推移をみせるなど、中堅、中小企業へのしわ寄せが強まっている。足元の生産動向を示す「生産(50.8)」は前月比+0.3pt上昇するなど生産拡大の動きが続く一方、先行きの生産に影響を与える「新規受注(49.5)」は同+0.1pt、「輸出向け新規受注(47.2)」も同+0.1pt上昇するも、ともに50を下回る推移が続くなど受注動向は力強さを欠いている。よって、足元の生産拡大の動きは需要が伴わない形で進んでいる可能性があり、業種別でもハイテク関連や設備製造業関連で堅調に推移するなど、中国当局の政策支援の効果がうかがえる一方、過当競争が一段と激化していることを示唆している。さらに、政策支援による省力化投資の活発化も追い風に、生産拡大にもかかわらず「雇用(47.9)」は前月比▲0.1pt低下しており、雇用創出能力が低下している可能性もある。

なお、S&Pグローバルが公表している8月の製造業PMIは50.5と前月(49.5)から+1.0pt上昇して2ヶ月ぶりに好不況の分かれ目となる50を上回る水準となるなど、対照的な動きをみせている。調査対象企業に占める沿海部の輸出関連企業の割合が相対的に高いことに鑑みれば、上述したように足元においても米国以外の国や地域向けの輸出が堅調に推移していることが影響している可能性がある。足元の生産動向を示す「生産(50.5)」は前月比+2.0pt上昇して2ヶ月ぶりに50を上回る水準を回復するなど生産活動が活発化しているほか、先行きの生産に影響を与える「新規受注(50.7)」も同+0.6pt上昇して3ヶ月連続で50を上回る水準を維持しており、中国当局による内需喚起策の効果も影響している。一方、外需の先行きを反映する「輸出向け新規受注(49.4)」は前月比+1.5pt上昇するも、引き続き50を下回る水準に留まるなど、米中関係の行方に不透明感が残るほか、トランプ関税をきっかけに世界経済の見通しが悪化していることが受注の重石となっている。また、生産拡大にもかかわらず「購買量(50.1)」は前月比▲0.4pt低下している一方、生産拡大の背後で「完成品在庫(50.7)」は前月比+1.6pt上昇して3ヶ月ぶりに50を上回る水準となるなど、在庫が積み上がる動きも確認されている。そして、生産活動が大幅に拡大しているにもかかわらず「雇用(49.3)」は前月比+0.2ptとわずかな上昇に留まるとともに、引き続き50を下回る推移をみせるなど調整圧力がくすぶる状況にある。よって、中国当局の政策支援による省力化投資の活発化を受けて、製造業における雇用機会は幅広く縮小している様子がうかがえる。

また、製造業に比べて非製造業PMIは比較的堅調な動きをみせてきたなか、8月は50.3と前月(50.1)から+0.2pt上昇するとともに、好不況の分かれ目となる50を上回るなど引き続き堅調さがうかがえる。ただし、業種別ではこれまで力強さを欠く動きをみせてきた「サービス業(50.5)」は前月比+0.5pt上昇する一方、「建設業(49.1)」は同▲1.5pt低下して7ヶ月ぶりに50を下回るとともに、コロナ禍の影響が最も色濃く現れた時期以来の低水準となるなど、急速にマインドが悪化している。なお、建設業のマインドが悪化した背景には、高温や大雨といった気候変動による自然災害が影響しているほか、不動産市況の悪化の動きに歯止めが掛からないなかで建設需要が一段と悪化している可能性もある。サービス業についても、金融市場の活況を反映して金融関連は好調な動きをみせるとともに、物流関連や通信関連の景況感は良好な一方、小売関連や不動産関連は対照的に弱含む推移をみせている。さらに、先行きの経済活動を左右する「新規受注(46.6)」は前月比+0.9pt上昇するも引き続き50を大きく下回るとともに、「輸出向け新規受注(48.8)」も同±0.0ptと力強さを欠く。また、「雇用(45.6)」も前月比±0.0ptと調整圧力がくすぶる状況にあり、個人消費など内需の回復は見通しにくい状況にあると捉えられる。

足元の中国金融市場においては、米中関係を巡って最悪の事態が回避されている上、内需の弱さを示唆する動きが確認されるなかで中国当局が需要喚起に向けた追加的な政策支援に動くとの観測が出ており、そうした見方を反映して中国本土株は活況を呈する動きをみせている。しかし、過去にも金融市場では中国当局による政策支援を期待する向きがみられたものの、その度に期待に反する結果が続いたことを勘案すれば、過度な期待には注意が必要である。また、昨年後半以降の中国当局は政策方針の大転換を図る動きをみせてきたものの、その後に発表された具体的な策についてはいずれも対症療法的なものに留まるなど、構造問題は棚上げ状態となっている。よって、先行きは内需喚起策の反動も見込まれるなか、金融市場の期待が剥落することへの懸念にも注意を払う必要があると捉えられる。

注1 8月27日付レポート「米国、インドへの追加関税発動、トランプ関税はブラジルと同じ50%へ」

注2 7月15日付レポート「中国、25年4-6月成長率は+5.2%に鈍化、堅調さも課題は多い」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀、政策委員は当面据え置き示唆も、新たなリスクの懸念 ~不動産高騰に加え、レバレッジ投資が株価急騰の一因に、家計債務やウォン相場にリスクは残る~

アジア経済

西濵 徹

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

中国商務部、日本の20企業・団体への軍民両用品の輸出禁止 ~中国は経済的威圧を着実に強化、日本として中国リスクの低減に向けた取り組みは不可避~

アジア経済

西濵 徹

-

米連邦最高裁が相互関税に違憲判決、新興国はどうなる? ~当面は追い風となり得るが、米国の「脅し」が通じにくくなるなか、日本としての立ち位置も重要に~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀、政策委員は当面据え置き示唆も、新たなリスクの懸念 ~不動産高騰に加え、レバレッジ投資が株価急騰の一因に、家計債務やウォン相場にリスクは残る~

アジア経済

西濵 徹

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

中国商務部、日本の20企業・団体への軍民両用品の輸出禁止 ~中国は経済的威圧を着実に強化、日本として中国リスクの低減に向けた取り組みは不可避~

アジア経済

西濵 徹

-

堅調な動きをみせる豪ドル相場の背景とは ~RBAのタカ派傾斜、労働市場の堅調さ確認、ハト派に傾くRBNZとの違いも影響している~

アジア経済

西濵 徹