- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2025年8月

- US Trends

-

2025.08.20

米国経済

米国経済見通し

米国経済全般

米国金融政策

トランプ政権

トランプ関税

米国経済マンスリー:2025年8月

~忍び寄る関税の足音?~

前田 和馬

- 要旨

-

-

4~6月期実質GDPは幅広い品目の消費増加や堅調な設備投資を背景にプラス成長へと回帰した。一方、控除項目である輸入の大幅な減少、及び関税発動前に蓄積した在庫の取り崩しを背景に、足下における表面上の成長率が大きく影響を受けている点に留意が必要だ。

-

7月雇用統計では過去実績が大幅に下方修正され、雇用の減速感が鮮明となっている。とはいえ、足下の雇用鈍化は移民の流入減に起因する要因が大きく、この間の失業率は低位安定するなど、トランプ関税が企業の大規模な人員削減等に繋がっている兆しは現時点でみられない。

-

7月のコアCPIは小幅に加速したものの、関税によるインフレへの影響は比較的抑制された状況に留まっている。一方、同月の生産者物価指数は大幅に上昇するなど、今後は関税による価格転嫁がより一層進行する可能性がある。

-

【経済指標】

- 4~6月期実質GDP

4~6月期実質GDPは前期比年率+3.0%(1~3月期:-0.5%)と2四半期振りのプラス成長へと回帰した。内訳をみると、個人消費が+1.4%(+0.5%)と20四半期連続で前期水準を上回った。自動車を中心とした耐久財やヘルスケアを中心としたサービスなど、幅広い項目で増加した。また、設備投資は+1.9%(+10.3%)と情報処理機器やソフトウェアを中心に増加した一方、住宅投資は-4.6%(-1.3%)と2四半期連続で減少するなど高金利を背景に低調に推移した。他方、控除項目である輸入は-30.3%(+37.9%)と前期の駆け込み需要の反動減が示されたほか、民間在庫変動は-3.2%pt(+2.6%pt)と在庫取り崩しを背景に全体の成長率を抑制した。両者とも一連の関税策を背景に足下では変動の激しい動きが続いている。この間、コアPCEデフレーターは前年比+2.7%(+2.8%)と、関税引き上げの影響は限定的に留まっているものの、横ばい圏で推移するなど高止まりしている。

- 7月全米供給管理協会(ISM)景況感指数

7月ISM製造業PMIは48.0(6月:49.0)と2か月振りに低下し、5か月連続で好不況の節目となる50を下回った。企業コメントでは「3か月以上先の納品を現行の関税価格を含んで発注することに抵抗があるため、非米国メーカーとの交渉が難航している(金属製品)」などと引き続き関税への懸念が目立つ一方、「(7月上旬に可決された減税)法案で今後数か月の事業拡大が見込まれる(コンピュータ・電子製品)」との指摘もみられた。内訳をみると、入荷遅延が49.3(54.2)と駆け込み需要の一服などを背景に低下し、全体を押し下げた。また、雇用は43.4(45.0)、在庫は48.9(49.2)とそれぞれ前月水準を下回った。他方、生産は51.4(50.3)、生産活動に先行する新規受注は47.1(46.4)とそれぞれ上昇した。

他方、7月ISM非製造業PMIは50.1(50.8)と、上昇するとの市場予想(51.5)に反して低下した。足下のサービス業活動は好不況の節目となる50前後の推移となっている。内訳をみると、事業活動は52.6(6月:54.2)、雇用は46.4(47.2)、新規受注が50.3(51.3)とそれぞれ前月水準を下回った。企業のコメントでは「最終的な関税による影響を予想するなか、来年度の購買計画を遅らせている(宿泊・飲食サービス)」や「貿易政策の不確実性が特定プロジェクトにおける実現性の再評価へと繋がっており、一部遅延やキャンセルを招いている(建設)」と関税を中心とした懸念が目立つ(詳細は「トランプ関税で米製造業の縮小持続(7月ISM製造業)」及び「予想外の低下も非製造業は底堅い(7月ISM非製造業)」)。

- 7月雇用統計

7月雇用統計における非農業部門雇用者数は前月差+7.3万人(6月:+1.4万人)と、前月から加速した。一方、同時に公表された5月実績は-12.5万人、6月実績は-13.3万人と共に大幅に下方修正された。この結果、3か月移動平均では+3.5万人(+6.4万人)と、雇用者数の伸びの減速感が鮮明となっている。なお、失業率は低位安定しており、足下の雇用減速は関税政策の影響よりも、移民を中心とした労働供給の鈍化に起因している可能性がある。(バイデン前政権下で急増した不法移民を含む)亡命申請者は入国から最短180日後に労働許可を得られるため、第二次トランプ政権以降の移民流入減少の影響は2025年後半に顕在化してくると考えられる。

7月の雇用者数を業種別にみると、医療・社会福祉は+7.33万人(+5.90万人)と人手不足を背景に42か月連続で増加し全体を押し上げた。また、小売業が+1.57万人(-1.43万人)とこれまでの反動もあり3か月振りに増加したほか、金融業が+1.5万人(-0.2万人)と前月水準を上回った。一方、景気に敏感とみられる専門・企業サービスは-1.4万人(-1.1万人)、製造業が-1.1万人(-1.5万人)と、共に3か月連続で減少するなど停滞が持続している。他方、政府部門は-1.0万人(+1.1万人)、連邦政府部門(米国郵政公社を除く)に限ってみれば-1.41万人(-0.99万人)と、政府効率化省(DOGE)が主導する職員削減を背景に年初来で-7.75万人の雇用減に達している。なお、7月8日に米連邦最高裁はトランプ政権による政府職員の削減を一時的に容認する判断を下しており(サンフランシスコ地裁による一時差し止め命令の停止)、8月以降の雇用統計では政府職員の減少がより一層顕著になる可能性がある(連邦政府職員のリストラと雇用市場への影響は2024/3/26付け「DOGEの連邦職員カットによる雇用市場への影響」を参照)。

この間、7月の労働参加率は62.2%(62.3%)と3か月連続で低下した一方、失業率は4.2%(4.1%)と小幅に上昇した。また、広義失業率を示すU6(過去12か月に求職経験があるものの直近4週間は求職をしなかった者、及び経済的理由によるパートタイム労働者を失業者とカウント)は7.9%(7.7%)と、高止まりしている。この間、週平均労働時間は前年比+0.3%(-0.3%)と3か月振りに増加した一方、平均時給は+3.9%(+3.8%)と高水準で推移した。この結果、労働所得(=民間雇用者数×平均労働時間×平均時給)は+5.3%(+4.5%)と、賃金上昇を背景に増加基調で推移している。他方、CPI上昇率を控除した実質賃金は時間当たりで+1.2%(+1.1%)と27か月連続、週当たりでは+1.4%(+0.8%)と18か月連続でそれぞれ増加するなど、堅調な雇用所得環境が持続している(詳細は「7月雇用統計の下方修正と金融政策の行方」及び「トランプ関税で雇用大幅鈍化も失業率は低水準(7月米雇用統計)」)。

- 7月消費者物価指数(CPI)

7月消費者物価指数(CPI)は前月比+0.2%(6月:+0.3%)と前月から減速した。トランプ政権による一連の関税引き上げを背景に一部の財価格が加速しているものの、その影響は依然緩やかに留まっている。一方、足下のトレンドを示す3か月前比年率でみると、総合指数が+2.3%(+2.4%)、コア指数は+2.8%(+2.4%)と+2%を上回る推移となっている。7月の内訳を見ると、食品は前月比0.0%(+0.3%)と卵や炭酸飲料の下落が全体の価格上昇を抑制した一方、エネルギーは-1.1%(+0.9%)とガソリンを中心に低下した。この間、食品・エネルギーを除くコアベース指数は+0.3%(+0.2%)と2か月連続で加速した。コアCPIの内訳を見ると、住居費は+0.2%(+0.2%)と前月から価格上昇率に変化がなかった一方、住居費を除くコアCPIは+0.4%(+0.3%)と加速し全体を押し上げた。コア財は+0.2%(+0.2%)と、関税引き上げを背景に家具やビデオ・オーディオ機器などの価格上昇が続いた。他方、サービスでは医療ケアサービスや娯楽サービスで上昇したほか、航空運賃が6か月振りに反発した。また、自動車修理費や歯科医療の価格が上昇しており、関税による輸入資材の価格上昇が一部のサービス価格の値上げに繋がっている可能性がある。この間前年比でみると、CPI総合は前年比+2.7%(+2.7%)と横ばい圏、食品・エネルギーを除くコアCPIは+3.1%(+2.9%)と前月から加速した。

先行きのCPIを巡っては、サービス価格は労働需給緩和による賃金上昇率の安定や家賃の鈍化を背景に減速が続く可能性が高い。一方、財価格は追加関税による輸入物価上昇の影響が時間をかけて波及するとみられる。7月の生産者物価指数は最終需要財・サービスが前月比+0.9%(0.0%)と大幅に加速したほか、販売マージンを示す貿易サービスが上昇しており、関税の価格転嫁が今後より一層進行する可能性を示唆している(詳細は「トランプ関税の影響は限定的もコアCPI上振れ(7月CPI) 」)。

- 7月小売売上高

7月小売売上高は前月比+0.5%(6月:+0.9%)と増加した。内訳をみると、自動車・同部品が+1.6%(6月:+1.4%)と2か月連続で増加し全体を押し上げた。また、無店舗小売が+0.8%(+0.9%)と6か月連続で前月水準を上回ったほか、衣料品は+0.7%(+1.1%)と関税の価格転嫁が緩やかに留まっていることを背景に堅調さを保った。一方、家電は-0.6%(-0.3%)と3か月連続で減少するなど、関税による価格上昇もあり軟調に推移している。この結果、GDP算出に用いられるコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くコントロール・グループ)は+0.5%(+0.8%)と3か月連続で増加するなど、堅調に推移した。先行きに関して、関税分の小売価格への転嫁が徐々に進行するに伴い、足下の駆け込み需要による反動減が小売売上を下押しする可能性が高い(詳細は「トランプ関税懸念の続く中、7月米小売は販促等で拡大」)。

- 7月鉱工業生産

7月鉱工業生産は前月比-0.1%(6月:+0.4%)と4か月振りに低下した。7月の内訳を見ると、鉱業は-0.4%(-0.3%)と2か月連続で低下した一方、公益は-0.2%(+1.8%)と6月の熱波の反動もあり低下した。一方、製造業は0.0%(+0.3%)と前月から横ばい圏で推移した。製造業の内訳を見ると、航空機・その他輸送機器が+1.7%(+2.0%)、コンピュータ・電子機器が+0.1%(+0.7%)と共に8か月連続で上昇し、全体を押し上げた。また、電気機器・部品は+1.0%(-3.1%)、家具・関連製品は+1.0%(+1.1%)と耐久財は堅調さを示した一方、化学は-0.4%(+1.0%)、食料・飲料・タバコは-0.2%(+0.4%)と減少するなど非耐久財は軟調に推移した。先行きに関して、追加関税によるサプライチェーンの混乱、及び価格上昇を背景とした需要減少による生産下押しに警戒が必要だろう(詳細は「トランプ関税発動も米製造業生産は底堅い(7月鉱工業生産)」)。

- 7月住宅着工件数

7月住宅着工件数は年率142.8万戸(6月:135.8戸)と2か月連続で増加した(前月比+5.2%;6月:同+5.9%)。住宅着工は持ち直しの兆しを示しているものの、依然低水準で推移している点に変化はない。7月の内訳を見ると、戸建住宅が前月比+2.8%(6月:-3.8%)、集合住宅は+9.9%(+33.6%)と共に前月水準を上回った。地域別にみると、最大市場の南部の増加が全体を押し上げた一方、北東部や西部では減少した。先行きに関して、住宅ローン金利の高止まりが需要を下押しするほか、追加関税による資材価格の上昇や移民抑制による労働力不足が供給を抑制する懸念がある。この間、住宅着工に先行する住宅建設許可件数は年率135.4万戸(139.3万戸)と4か月連続で減少するなど、依然停滞の域を脱していない(詳細は「米国 7月住宅着工件数増加も一戸建ての停滞が継続」)。

経済見通し

2025年7~9月期実質GDP成長率は前期からの減速が見込まれる。フィラデルフィア連銀による第3四半期専門家予測調査(調査日:7月30日~8月12日)によると、同四半期の実質GDP成長率は前期比年率+1.3%(4~6月期実績:+3.0%)と、トランプ関税による小売価格上昇と消費減速が成長率を抑制する可能性が高い。この間、7月のコンファレンスボード消費者信頼感指数は97.2(6月:95.2)と上昇した一方、8月のミシガン大学消費者信頼感指数は58.6(7月:61.7)と現状判断の悪化が消費者マインドの軟化に繋がった。

一方、こうした消費の減速懸念が2025年後半の景気後退へと転じるか否かは、関税の価格転嫁の度合いとそのスピードに大きく依存するだろう。貿易相手国の輸出業者や米国の輸入業者が関税負担を従来以上に吸収する場合、個人消費への影響は限定的に留まり、景気後退は回避されると見込まれる。また、労働市場を巡っては、関税による個人消費の減速、トランプ政権による不法移民抑制、及び連邦政府職員の削減が非農業部門雇用者数の増加を抑制するだろう。しかし、移民抑制は労働供給の減少要因でもあるため、GDP成長率の鈍化に対して、失業率の上昇は抑制される可能性がある。

【金融政策】

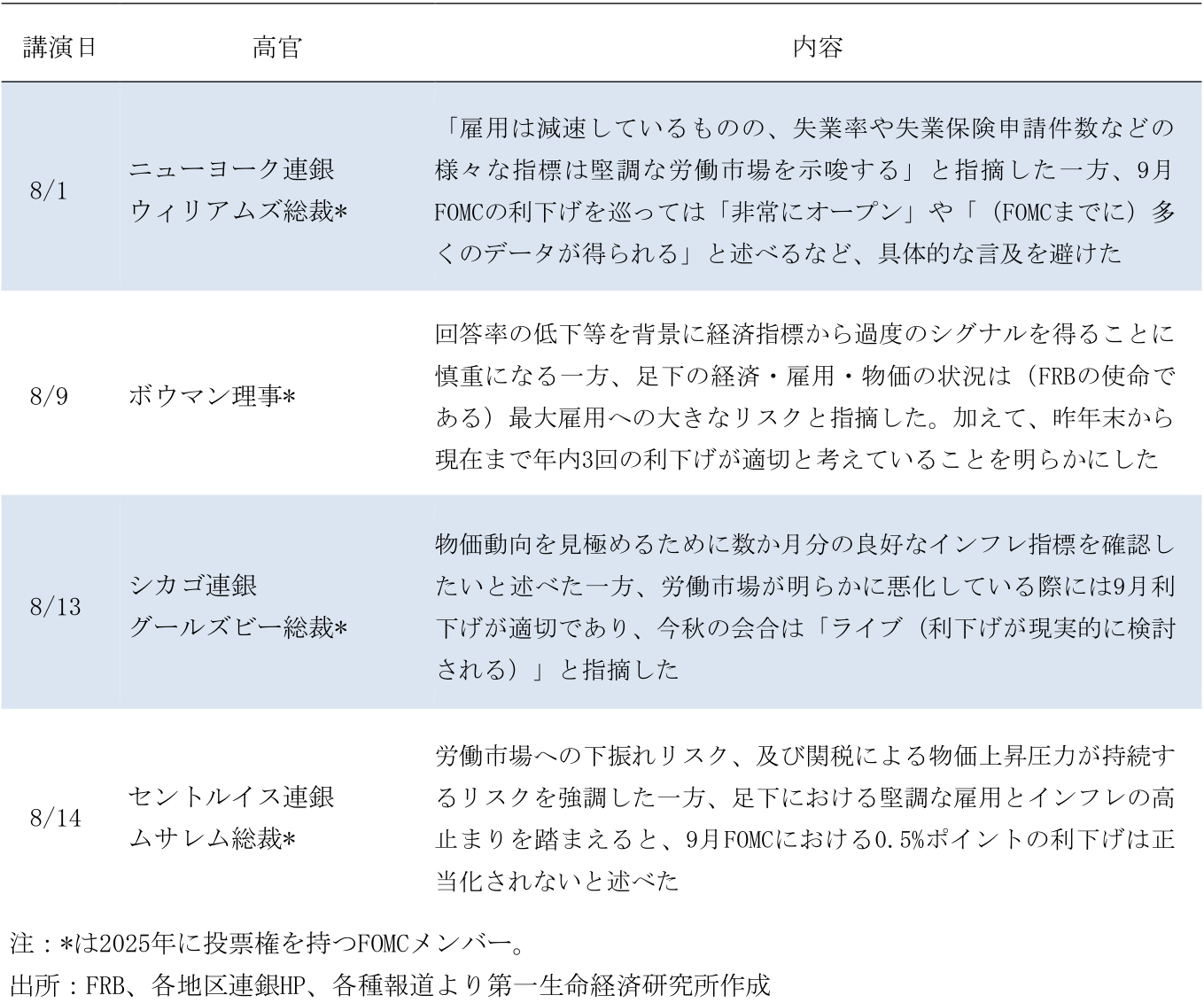

- FRB高官発言

トランプ新政権

- 関税政策

7月31日、トランプ米政権は8月7日から適用される新たな相互関税率を公表した。事前に貿易合意に達していた日本(4/2公表値:24%→8/7時点:15%)やEU(20%→15%)に加えて、公表時点で交渉状況が不透明であったタイ(36%→19%)やマレーシア(24%→19%)など多くのアジア諸国が4月2日の公表値よりも低い税率に収まった。現時点で関税率に流動的な要素が残る主要国は中国(54%→30%[8月11日に関税引き上げ期限を11月10日まで延期])、インド(26%→25%[8月27日に50%へ引き上げ予定])、スイス(31%→39%)、ブラジル(10%→50%)などに限られ、これらの国々が米国の輸入に占める割合は2割程度に留まる。国別関税(相互関税)の不確実性が弱まるなか、今後は依然詳細が公表されていない医薬品と半導体に対する関税の動向、具体的には関税率と対象品目が注目される(詳細は2025/8/7付け「対米貿易合意で各国は何を提供したか?」及び「トランプ関税ウォッチング」)。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析