- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 対米貿易合意で各国は何を提供したか?

- US Trends

-

2025.08.07

米国経済

世界経済全般

国際的課題・国際問題

トランプ政権

トランプ関税

対米貿易合意で各国は何を提供したか?

~米国における貿易収支の改善効果は限られる~

前田 和馬

- 要旨

-

- 米国が7月末に当初よりも低い相互関税率を掲示したことで、実効関税率に流動的な要素が残る輸入先は全体の2割程度に留まるなど、国別の関税方針は概ね固まりつつある。一方、発動予定の品目別関税を巡っては、半導体及び医薬品の税率と具体的な関税対象品目が焦点となろう。

- 関税引き上げによる米国経済への影響は7~9月期以降に本格的に顕在化する可能性が高い。8月7日の実効関税率は2024年対比で+12.8%pt上昇し、これは短期的なインフレ率を+1.4%pt押上げ、実質GDP成長率を-0.6%pt押し下げると試算される。

- 各国は貿易合意を通じて米国製品の多額の購入を約束したものの、米国から非合意国への輸出が減る可能性、及び米国の供給能力の限界を踏まえると、輸出増を通じた貿易収支の(中期的な)改善効果は限定的に留まるだろう。また、日本等による対米投資が米国内生産の拡大に繋がる場合においても、貿易収支の改善と所得収支の悪化が相殺し、経常収支の改善は抑制される可能性がある。

8/7に新たな関税率へと移行し、相互関税率は概ね確定

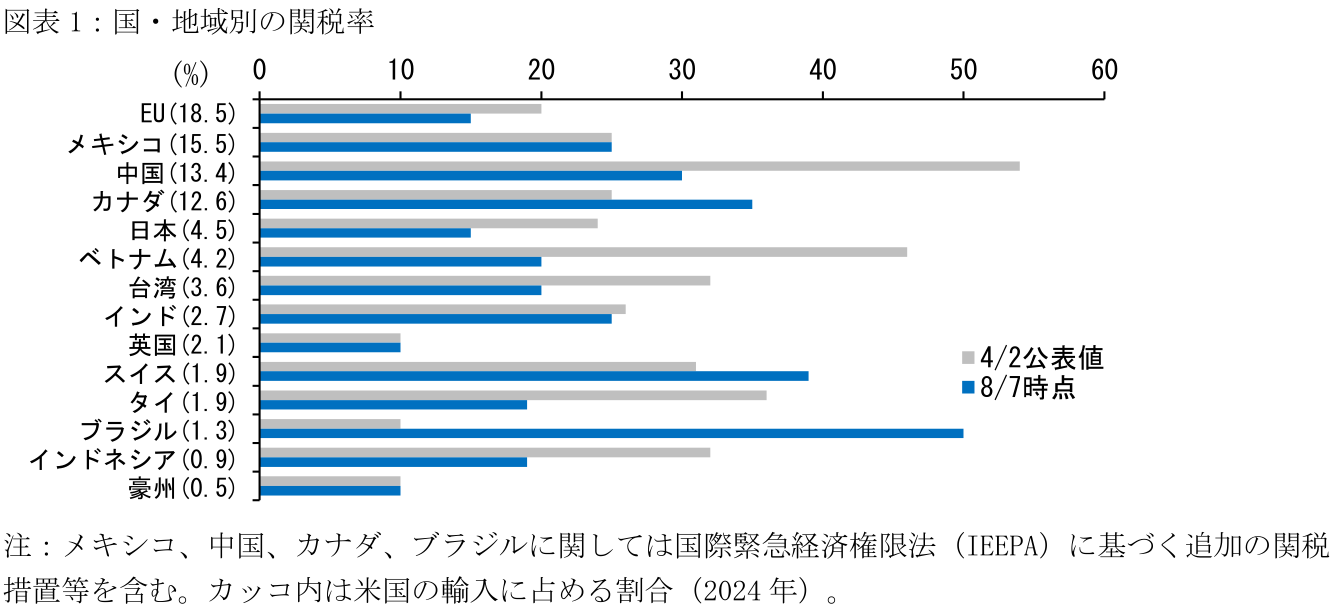

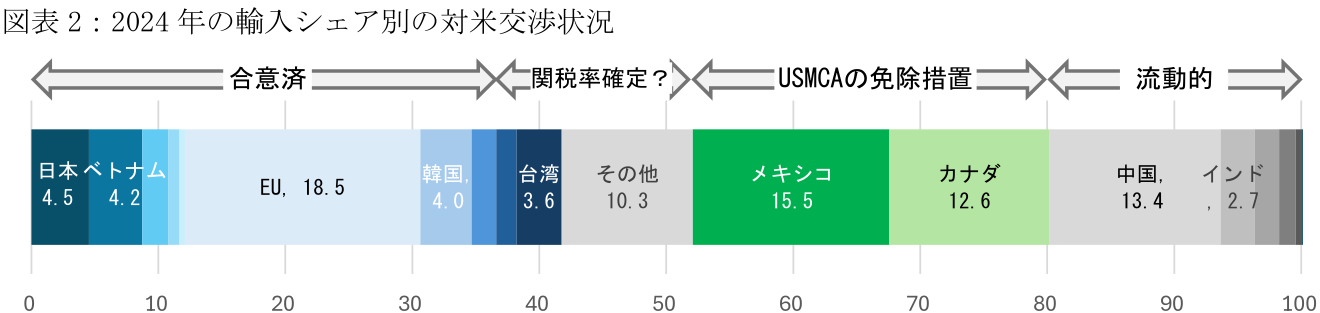

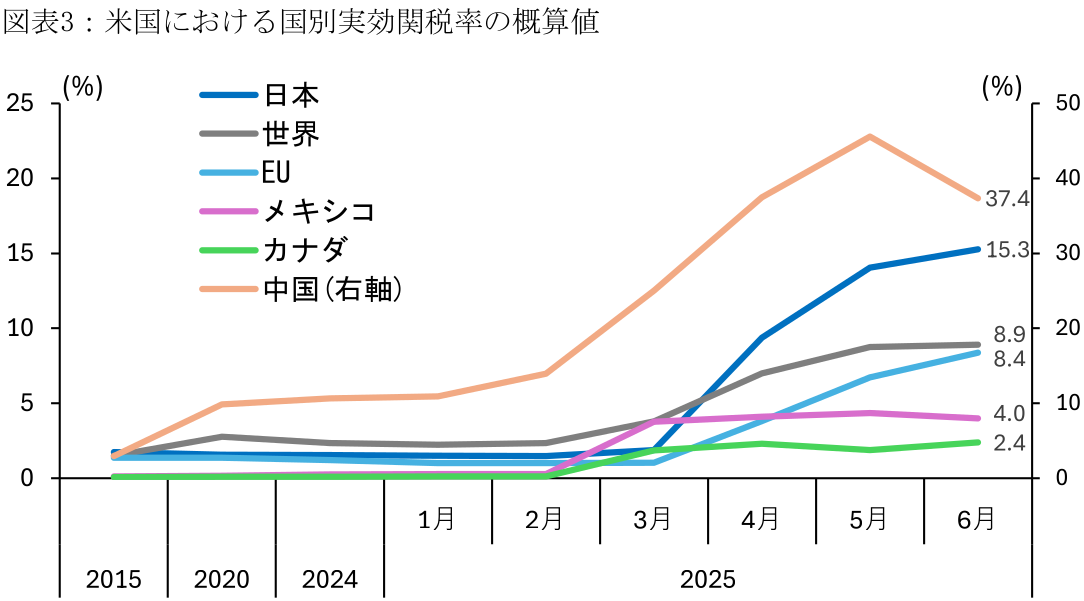

7月31日、トランプ米政権は8月7日から適用される新たな相互関税率を公表した(図表1)。事前に貿易合意に達していた日本(4/2公表値:24%→8/7時点:15%)やEU(20%→15%)に加えて、公表時点で交渉状況が不透明であったタイ(36%→19%)やマレーシア(24%→19%)など多くのアジア諸国が4月2日の公表値よりも低い税率に収まった(図表1)。現時点で関税率に流動的な要素が残る主要国は中国(54%→30%)、インド(26%→25%[8月27日に50%へ引き上げ予定])、スイス(31%→39%)、ブラジル(10%→50%)などに限られ、これらの国々が米国の輸入に占める割合は2割程度に留まる(図表2)。なお、メキシコ(25%→25%[8月1日予定の30%への引き上げを90日間延長])やカナダ(25%→35%)は米国との交渉が難航しているとみられるものの、米国・メキシコ・カナダ協定(USMCA)に準拠した輸入品は追加関税が免除される。このため、両国からの輸入に対する関税負担は比較的抑制されており(図表3)、特にカナダに関しては95%の対米輸出がUSMCAに準拠し、追加関税を課されないとの見方がある(カナダ中銀による試算。自動車など品目別関税を除く)。

国別関税(相互関税)の不確実性が弱まるなか、今後は依然詳細が公表されていない医薬品と半導体に対する関税の動向、具体的には関税率と対象品目が注目される(注1)。なお、米EUの貿易合意では医薬品や半導体関税が15%と言及されており、日米や米韓の貿易合意に基づくと、日本や韓国等の一部の国には優遇税率が適用される可能性がある。ちなみに、2024年における国別・品目別の輸入シェアを見ると、医薬品はEUが60.0%と圧倒的なシェアを占める一方、依然合意に達していないスイスが8.9%、インドが5.9%を占める。また、半導体の中核製品である集積回路に関しても、未合意である台湾からの輸入が28.2%に達する。これらの貿易相手が合意に達する際には、半導体や医薬品の関税に対して何らかの軽減措置があるかが注目される。

関税のインフレ圧力、景気抑制効果は徐々に発現

米国の実効関税率は8月7日時点で15.3%pt(2024年:2.4%)と一連の関税策で+12.8%pt上昇し、これは短期的にインフレ率(PCEデフレーター)を+1.4%pt押し上げ、実質GDP成長率を-0.6%pt押し下げると試算される。ちなみに、4月公表の関税率が適用されていた場合、実効関税率は16.9%に達し、累積的な影響はインフレ率で+1.6%pt、GDP成長率で-0.7%ptとなる見通しであったため、各国合意によって相互関税の影響が幾分緩和している(直近の関税率等に関するアップデートは「トランプ関税ウォッチング」を参照)。

足下における関税の価格転嫁は家電(CPI上のウェイト:0.2%)や家具(0.8%)などの一部の財に限定されており、インフレ統計上のウェイトが大きい自動車(7.2%)やアパレル(2.5%)などには波及していない。関税転嫁が限定されるなか、4~6月期の実質GDP成長率は前期比年率+3.0%(1~3月期:-0.5%)と再びプラス成長へ回帰した。しかし、関税引き上げ前の輸入が尽き、関税率の水準が概ね固まってくることを踏まえると、企業は徐々に価格転嫁を進め、これが7~9月期GDPにおける消費減速等へと繋がる懸念は強い。

とはいえ、トランプ大統領が2026年11月の中間選挙前に景気悪化を避けたい意向は強いとみられるため、年後半に景気後退懸念が強まる場合、関税率を引き下げることで景気浮揚を図る可能性がある。具体的には、日本・EU・韓国との合意に基づく自動車関税の引き下げ実施(25%→15%)はもちろんのこと(8月6日、一部メディアが自動車関税が数日後に引き下がると報道)、各国と合意した相互関税に関しても、部分的に関税率を引き下げるかもしれない。

各国は米国に何を提案したか?

7月以降、トランプ政権による貿易交渉は急速に進展した。5月の米英貿易合意からしばらくの期間を経て、米国は7月に東南アジアのベトナム・インドネシア・フィリピンなどの新興国のほか、日本・EU・韓国との貿易合意に達した。米国は日本・EU・韓国に対しては相互関税率の15%への引き下げのみならず、これらの貿易パートナーが求めていた自動車関税の引き下げに応じた(25%→15%;引き下げ時期は未定)。こうした米国側の譲歩と引き換えに、各国は米国製品の購入拡大、自国の対米関税率の引き下げ、或いは巨額の対米投資等を約束している。

① 米国製品の購入拡大

対米貿易黒字を縮小させる方法として、全ての国が米国からの輸入拡大に取り組む方針を示している。トランプ大統領等の言及に基づくと、例えばインドネシアはエネルギー150億ドルと農産品45億ドル、日本は80億ドルの農産品、韓国は1,000億ドルのエネルギー、EUは7,500億ドルのエネルギーをそれぞれ米国から購入する予定だ。しかし、こうした数値の全てを合意(ディール)の成果とみるべきではないだろう。例えば、米国製航空機の購入は既存の発注分が含まれている可能性があり、貿易合意による新たな購入は限られるかもしれない。また、一部の金額は「今後何年間での購入計画か」が不明瞭なままであるほか、相手国政府の声明では具体的な数値に言及されていないケースがあるなど、両国間で明確な取り決めがなされているのか不透明な部分が残る。

② 自国の関税引き下げ

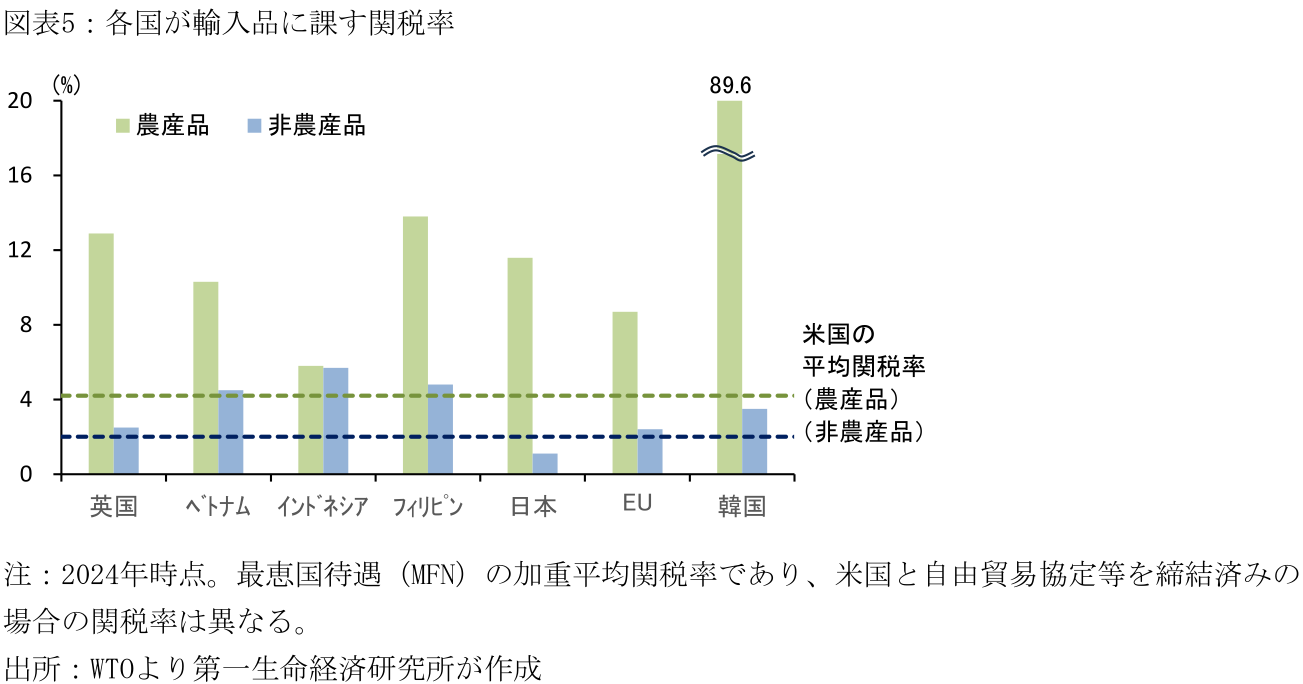

トランプ大統領はベトナム、インドネシア、フィリピンが対米輸入品への関税をほぼ撤廃すると言及している。これらの新興国は工業製品に対する関税率が米国よりも高く(図表5)、関税の引き下げ余地が大きい。一方、日本などは工業製品における関税引き下げ余地が少なく、高関税が残る農産品の市場開放には国内調整の難航が見込まれていた。このため、日韓両国の合意内容には対米輸入品に対する関税の引き下げは大きく言及されていない。他方、EUも工業製品の関税引き下げ余地は小さかったものの、米国から輸入する自動車関税10%に関しては2.5%(最終的にはゼロ)に引き下げる譲歩に踏み切っている。

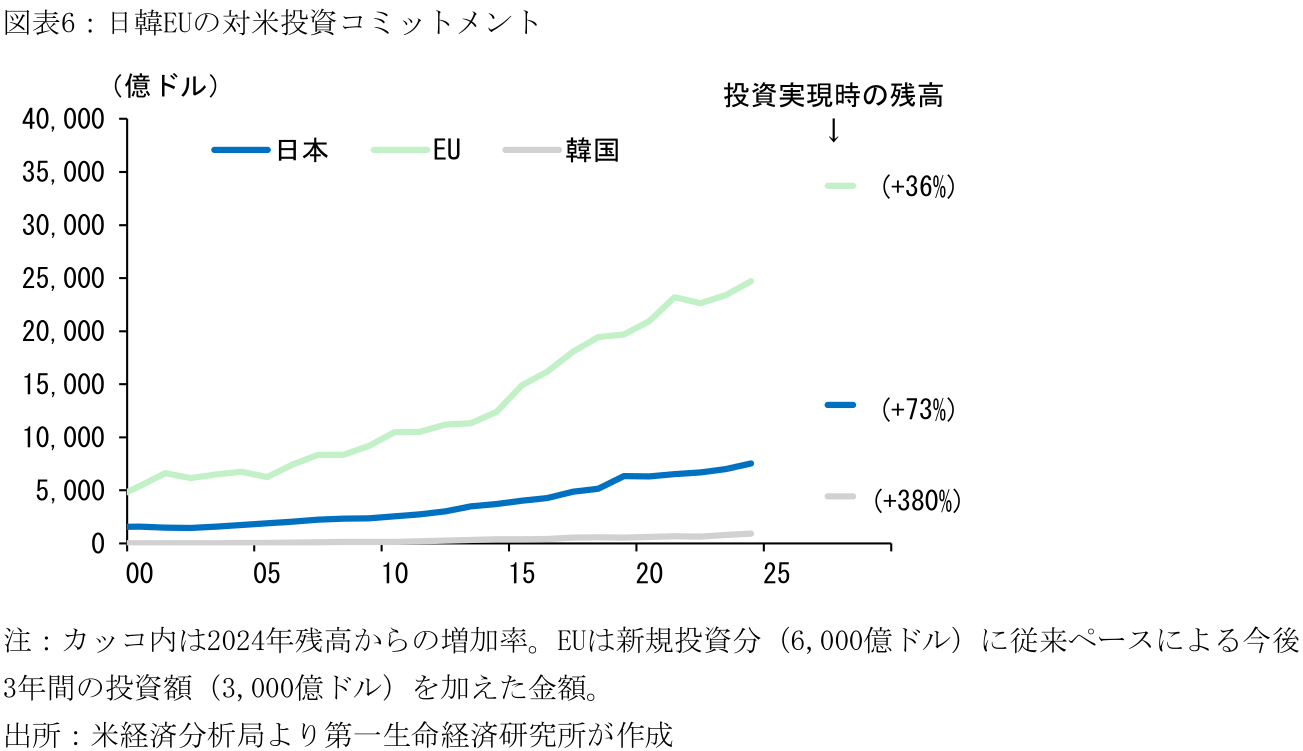

③ 対米投資のコミットメント

関税率の引き下げ余地が限られる日本・EU・韓国は、対米投資の拡大を通じて米国の製造業再興に貢献する姿勢を示した。トランプ政権等の発表に基づくと、日本は5,500億ドルを「米国の指示の下」、EUは6,000億ドルを「既存の年間1,000億ドル超の投資額に加えて」、韓国は3,500億ドルを「米国の所有と管理に基づき」、それぞれ投資を行うとしている。なお、日本政府は「5,500億ドルの大半は融資や融資保証の枠」「5,500億ドルの1~2%は出資であり、出資割合に基づき、日米の利益配分が1対9になる」と言及するなど、日米両政府に見解の相違がみられており、詳細な実施方法には不透明感が残る。

輸出拡大による貿易赤字削減効果は限定的

こうした各国との貿易合意が、米国における貿易収支の大幅な改善に結びつくかには幾つかの課題がある。

まず、米国が合意国への輸出を増やす一方、合意していない国への輸出を減らす可能性がある。合意先の国々の農産品やエネルギーへの需要が変わらない場合、こうした国々は米国からの輸入を増やし、既存の輸入先の調達を減らす。例えば、日米合意による日本のコメ輸入の拡大はミニマムアクセス(無関税枠)の調達先変更であり、日本はタイやオーストラリアからのコメ輸入を減らすだろう。一方、タイやオーストラリアのコメ輸出は日本以外の非合意国などへと流れるかもしれない。需要殺到で米国産の調達が割高(或いは困難)になる場合、非合意国は代替的な輸入先を探すと見込まれるため、世界的な米国産への需要は大幅に増えない可能性がある。

次に、米国の供給制約だ。液化天然ガス(LNG)は輸出拡大に向けて今後数年で生産能力が高まる一方、農産品や航空機の生産能力を短期間で大幅に引き上げることは難しい。例えば、米エネルギー情報局は2024~28年における米国のLNG輸出能力が97億立方フィート(1日当たり)拡大すると見込んでおり、これは2024年の輸出実績(120億立方フィート)から8割強の増加となる。2024年のLNG(HSコード:271111)輸出額は287億ドルであるため、価格が不変で数量が8割増加する場合、LNG輸出は233億ドル増加する。一方、米国における2015年から24年(過去10年間)における実質生産額(実質付加価値)は、農業で+18.5%、航空機等のその他輸送用機器で+12.1%の増加となっている。仮に2024年の輸出実績から2割程度の輸出拡大余地が生まれる場合、農産品の輸出は159億ドル、航空機の輸出は283億ドル増加する。

しかし、これらを合計しても674億ドルであり、これは2024年における1.2兆ドルの貿易赤字の5.5%にすぎない。もちろん、上記3品目の輸出能力が上振れる可能性のほか、各国が対米関税率を引き下げることでより広範な品目の米国輸出が増加する可能性はある。ただし、米国製造業が国内市場においても海外企業に対して苦戦を強いられるなか、消費者の嗜好が異なる米国外の市場で大きくビジネスを拡大できるかには課題が多いように思える。

筆者は現時点において、米国の輸出拡大による貿易収支の(実質的な)改善効果は2030年頃までで最大1,000~2,000億ドルと概算しており、1.2兆ドルに及ぶ貿易赤字の完全な解消には繋がらないと考えている。

巨額の対米投資で貿易収支が改善しても、経常収支は改善しない可能性

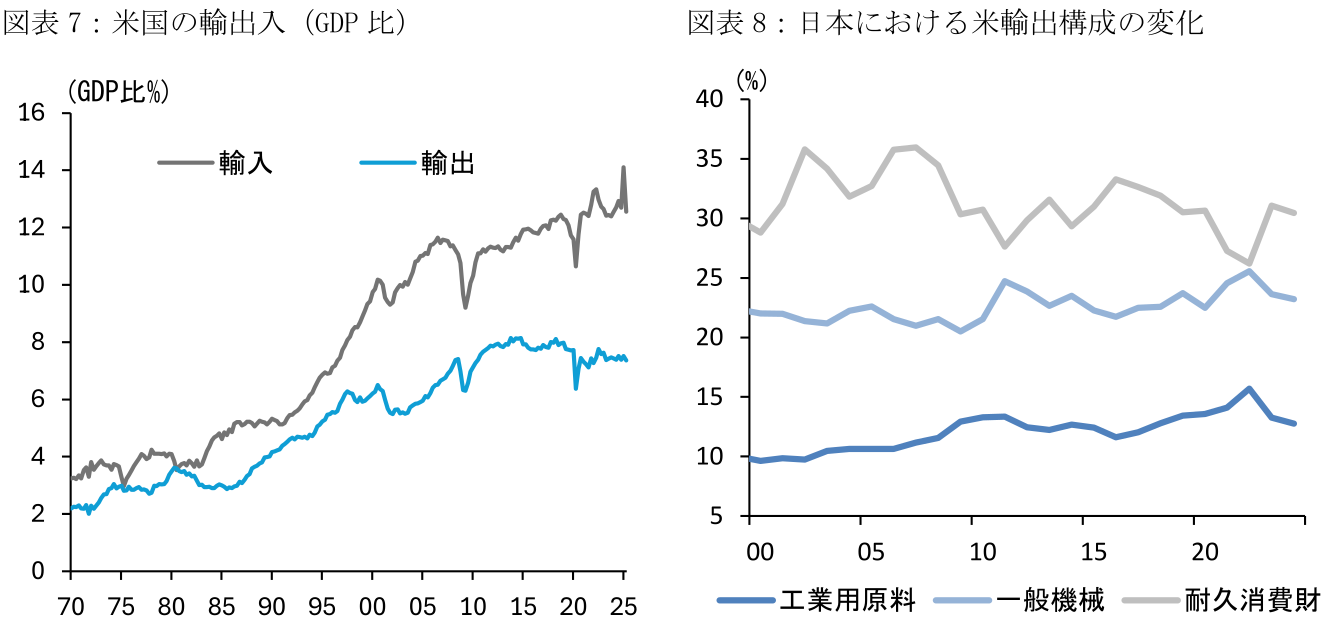

そもそも、足下における米国の貿易赤字は輸出よりも輸入によるところが大きい(図表7)。輸入を減少させるためには、米国の国内消費を抑制する、或いは米国内生産を増やす必要がある。米国の実効関税率は8月7日時点で2024年と比べて+12.8%pt上昇しており、仮に輸入の価格弾力性を1と仮定すると、これは4.218億ドルの輸入削減効果を持つ。国内消費の落ち込みを回避しながらこうした輸入削減を実現するためには、米国内生産で代替できるよう巨額の設備投資が必要であり、トランプ政権は日本・EU・韓国による対米投資をこの実現の一助にしようと試みている。

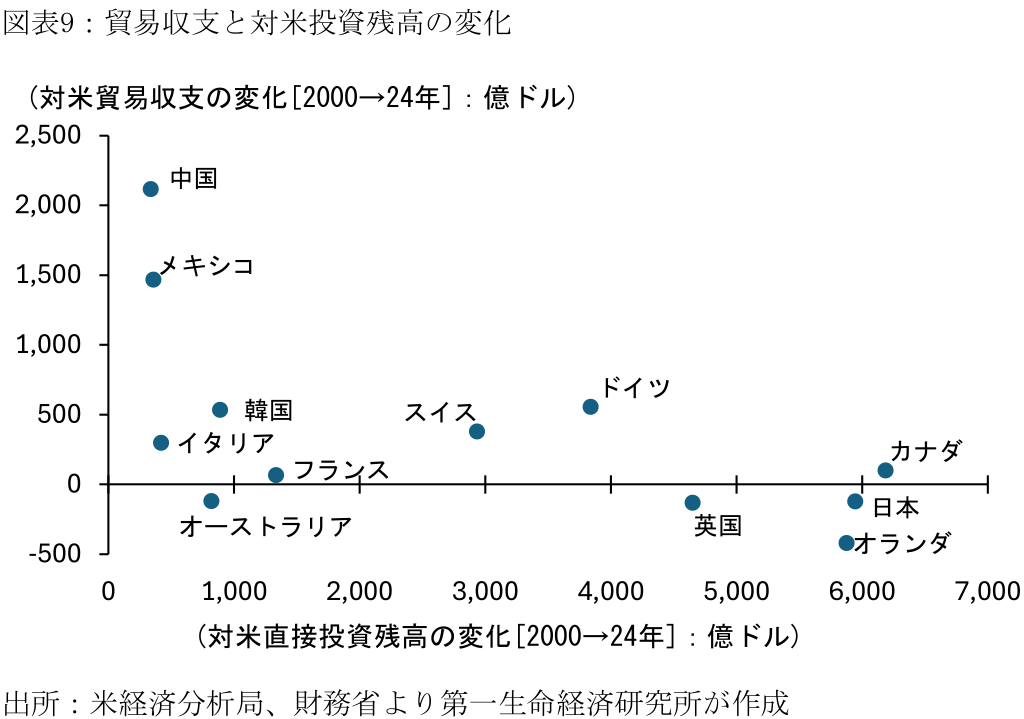

しかし、こうした海外からの投資で経常赤字の解消に取り組むのは2つの留意点がある。まず、仮に米国内に生産を移したとしても、完全な内製化が実現する可能性は低く、部品や生産設備などの従来と異なる品目の輸入が米国で増える可能性がある。実際、2020年から24年における対米直接投資と対米貿易収支の変化をみると、対米直接投資の多い国は対米貿易黒字を拡大こそしていないものの、大きく対米赤字(黒字の縮小)に向かっているわけではない(図表9)。

次に、対米投資による米国生産は輸入減少を通じて貿易収支の改善に繋がる可能性がある一方、これが経常収支の改善に繋がるとは限らない。経常収支は貿易収支だけではなく、第一次所得収支の影響を受ける。仮に各国による巨額の対米投資が実現する場合、そこから生み出される配当等の収益は米国における第一次所得収支の押し下げ要因となり、経常収支の改善幅は抑制される。

【注釈】

- トランプ大統領は8月5日に医薬品関税に関して「初期段階が低く、1~1.5年後に150%、その後250%」 、6日に半導体関税に関して「米国で生産している(或いはその予定がある)企業を除き、100%」と言及している。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析