- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2024年12月

- US Trends

-

2024.12.19

米国経済

米国経済見通し

米国経済全般

米国金融政策

米国経済マンスリー:2024年12月

~インフレ再燃懸念を背景に緩やかな利下げへ~

前田 和馬

- 要旨

-

- 11月の雇用者数はストライキやハリケーン上陸の影響の剥落を背景に、前月から大幅に加速するなど、米国経済は堅調さを維持している。一方、24年6月以降の不法移民流入の減速を背景に、25年初から雇用の増加ペースが鈍化するリスクに警戒が必要だろう。

- 11月の消費者物価指数ではトレンドを示す3か月前比年率のコア指数が+3.6%(+3.1%)と、前月から加速した。家賃を中心にサービスは小幅に減速した一方、財コアが再び加速するなど、インフレ再燃への懸念は依然払しょくされていない。

- 12月FOMCでは利下げが事前予想通りに決定されたものの、4人の参加者は据え置きが適切との見解を示した。また、同時に公表された四半期経済見通しでは2025年におけるインフレ率予想が引き上げられ、利下げ回数見通しも2回へと減少するなど、緩やかな利下げペースが示された。

経済指標

- 11月全米供給管理協会(ISM)景況感指数

11月ISM製造業PMIは48.4(10月:46.5)と4か月振りに前月から上昇した。とはいえ、好不況の節目となる50を8か月連続で下回るなど、製造業活動は高金利政策による需要抑制を背景に停滞が持続している。11月の内訳をみると、生産活動に先行する新規受注が50.4(47.1)と前月から上昇し全体を押し上げた。ストライキ収束や大統領選後の政策不透明感の解消が上昇に寄与したとみられる。一方、生産は46.8(46.2)、雇用が48.1(44.4)と共に前月水準を上回ったものの、依然50を下回るなど停滞が続いている。他方、11月ISM非製造業PMIは52.1(56.0)と5か月振りに低下し、市場予想(55.5)を大幅に下回った。とはいえ、その水準は依然50を上回っており、サービス業が製造業と比べて底堅く推移している点に変化はない。内訳をみると、事業活動が53.7(10月:57.2)、新規受注が53.7(57.4)と低下し全体を押し下げたほか、雇用は51.5(53.0)、入荷遅延が49.5(56.4)と総じて低調に推移した。とはいえ、入荷遅延の低下は港湾ストライキやハリケーンの影響が剥落し、サプライチェーンの正常化を反映している点に留意が必要である(詳細は「11月ISM製造業は予想上回るも米製造業の停滞継続」及び「11月ISM非製造業景気指数は予想以上に大幅低下したが」)。

- 11月雇用統計

11月雇用統計における非農業部門雇用者数は前月差+22.7万人(10月:+3.6万人)と、米航空機大手のストライキ収束やハリケーン上陸による一時的影響の剥落を背景に、前月から大幅に増加した。同時に公表された9月実績は+3.2万人、10月実績は+2.4万人と共に上方修正された結果、3か月移動平均でみても+17.3万人(+12.3万人)と前月から加速するなど、雇用は底堅く推移している。

11月の雇用者数を業種別にみると、医療・社会福祉が+7.23万人(+6.42万人)と人手不足を背景に34か月連続で増加し全体を押し上げた。また、娯楽・飲食・宿泊は+5.3万人(+0.2万人)と、均してみれば減速しながらも緩やかな増勢を保っている。一方、製造業は+2.2万人(-4.8万人)と航空機大手のストライキ収束を背景に4か月振りに増加したものの、こうした影響を除くと前月水準を下回ったとみられるなど停滞感が強い。他方、政府部門は+3.3万人(+3.8万人)と地方政府の教育部門を中心に雇用拡大が続いている(産業別の雇用動向に関しては6/19付け「米国の雇用増は持続可能か?(需要編)」を参照)。

一方、11月の労働参加率は62.5%(62.6%)と2か月連続で低下した一方、失業率は4.2%(4.1%)と4か月振りに上昇した。失業率は依然低水準に留まっているものの、今後の再上昇リスクに警戒が必要だろう。この間、週平均労働時間は前年比-0.3%(-0.3%)と7か月連続で低下した一方、平均時給は+4.0%(+4.0%)と高水準で推移した。この結果、労働所得(=民間雇用者数×平均労働時間×平均時給)は+5.1%(+5.1%)と、賃金上昇を背景に増加基調で推移している。他方、CPI上昇率を控除した実質賃金は時間当たりで+1.3%(+1.4%)と19か月連続、週当たりでは+1.0%(+1.1%)と18か月連続でそれぞれ増加するなど、インフレの鈍化傾向を背景に堅調な雇用所得環境が持続している(詳細は「米国雇用増加も労働市場の軟化が継続(11月雇用統計)」)。

- 11月消費者物価指数(CPI)

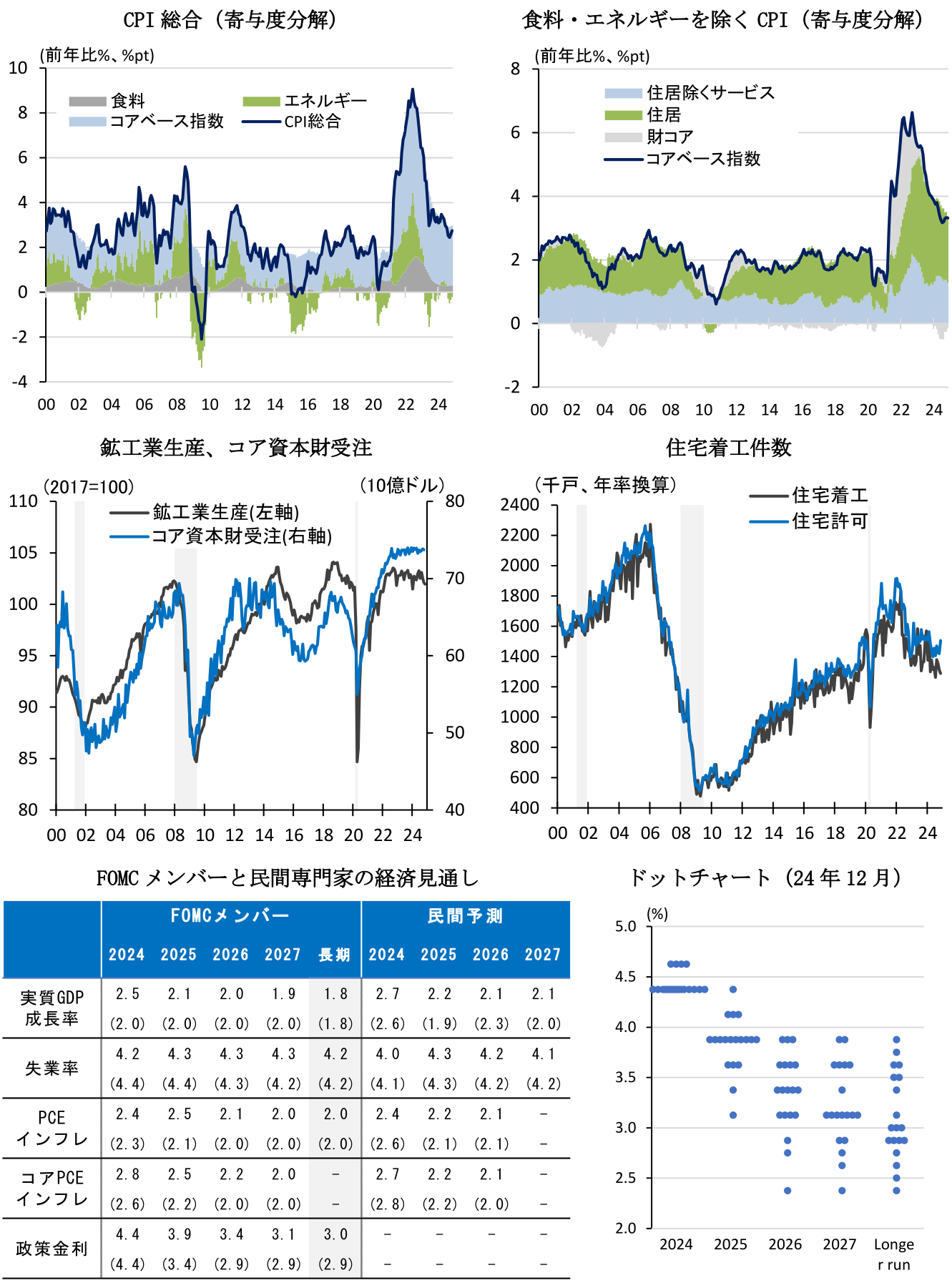

11月消費者物価指数(CPI)は前月比+0.3%(10月:0.2%)と、市場予想(+0.3%)通り伸び率を拡大した。足下のトレンドを示す3か月前比年率でみても、総合指数が+3.0%(10月:+2.5%)、コア指数が+3.7%(+3.6%)と共に加速したほか、+2%目標を大幅に上回る推移となるなど、インフレ再燃への懸念は払しょくされていない。11月の内訳を見ると、食品が前月比+0.4%(+0.2%)と肉類や卵を中心に上昇した一方、エネルギーは+0.2%(0.0%)と7か月振りに上昇した。この間、食品・エネルギーを除くコアベース指数は+0.3%(+0.3%)と前月から上昇率に変化はなかった。コアCPIの内訳を見ると、住居費は+0.3%(+0.4%)と新規契約家賃の低迷等を背景に家賃が前月から減速した一方、住居費を除くコアCPIは+0.3%(+0.2%)と前月から騰勢を加速した。財コアは+0.3%(0.0%)と新車や中古車を中心に上昇した。一方、サービス品目では自動車保険料や医療サービス、娯楽サービスなどが上昇した。この間前年比でみると、CPI総合は前年比+2.7%(+2.6%)と前月から騰勢を加速した一方、食品・エネルギーを除くコアCPIは+3.3%(+3.3%)と横ばい圏で推移した。先行きのCPIを巡っては、財価格の下落や労働需給緩和による賃金鈍化を背景にインフレ減速が続く可能性が高いものの、堅調な消費需要を背景にサービス価格や家賃が再加速するリスクに警戒が必要だろう(詳細は「米国インフレ下げ渋りも12月利下げを妨げず(11月CPI) 」)。

- 11月小売売上高

11月小売売上高は前月比+0.7%(10月:+0.5%)と3か月連続で増加した。同時に公表された10月実績も上方修正されるなど、米国の消費は堅調さを維持している。11月の内訳をみると、ネット通販などの無店舗小売が+1.8%(+0.1%)と、ブラックフライデーなどの年末商戦を背景に大幅に増加し全体を押し上げた。また、自動車・同部品は+2.6%(+1.8%)と3か月連続で前月水準を上回った一方、飲食は-0.4%(+0.9%)と8か月振り、衣料品は-0.2%(+0.4%)と3か月振りにそれぞれ減少するなど、区々の動きとなった。この結果、GDP算出に用いられるコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くコントロール・グループ)は+0.4%(-0.1%)と2か月振りに増加するなど、雇用所得環境の改善を背景に増加基調を維持している(詳細は「米国 自動車、ネット販売の牽引で堅調(11月小売売上) 」)。

- 11月鉱工業生産

11月鉱工業生産は前月比-0.1%(10月:-0.4%)と3か月連続で低下した。これまで生産を下押ししていた航空機大手のストライキやハリケーンの影響は収束しつつあるものの、高金利政策による需要抑制を背景に総じて低調に推移している。11月の内訳を見ると、鉱業が-0.9%(-0.1%)と3か月連続で前月水準を下回るなど、ハリケーン被害による落ち込みから依然回復の兆しがみられない。一方、公益は-1.3%(+1.3%)と前月の反動もあり2か月振りに低下した。他方、製造業は+0.2%(-0.7%)と3か月振りに上昇したものの、その増加率は緩慢に留まった。11月の内訳を見ると、自動車・同部品は+3.5%(-5.4%)、一般機械が+2.1%(-1.2%)と前月の反動もあり上昇した。一方、航空機・その他輸送機器が-2.6%(-6.7%)と、ストライキ収束にも関わらず3か月連続で低下した(詳細は「米国 生産は3ヵ月連続の縮小(11月鉱工業生産) 」。

- 11月住宅着工件数

11月住宅着工件数は年率128.9万戸(10月:131.2万戸)と3か月連続で減少した(前月比-1.8%;10月:同-3.2%)。中古住宅の在庫が低水準に留まる状況においても、住宅着工は住宅ローン金利の高止まりによる需要抑制を主因に総じて低調に推移している。内訳を見ると、戸建住宅が前月比+6.4%(10月:-9.1%)と、ハリケーン被害からの反動を背景に南部で大幅に増加したことが全体を押し上げた。一方、集合住宅は-23.2%(+16.8%)と前月の反動もあり広範な地域で減少するなど、依然低水準で推移している状況に変化はない。この間、住宅着工に先行する住宅建設許可件数は年率150.5万戸(141.9万戸)と3か月振りに増加したものの、その水準は依然停滞の域を脱していない(詳細は「米国 11月住宅着工は集合の一時的な下振れで減少 一戸建ては緩やかに回復」)。

経済見通し

10~12月期実質GDP成長率(2024/1/30公表)を巡っては、12/18時点のアトランタ連銀によるGDPナウキャストが前期比年率+3.2%(7~9月期実績:+2.8%)のプラス成長を見込んでいる。個人消費は実質賃金の上昇を背景に底堅く推移する一方、住宅投資も緩やかな回復を示す可能性が高い。FRBは9月から3会合連続で利下げに踏み切っており、金融政策の転換はこれまで抑制されていた住宅投資や設備投資をけん引するすると期待される。この間、12月のミシガン消費者信頼感指数は74.0(11月:71.8)と5か月連続、11月のコンファレンスボード消費者信頼感指数は111.7(10月:109.6)と2か月連続でそれぞれ上昇するなど、持ち直しの動きを示しつつある。

先行きの米国景気を巡る懸念要因としては、長引くインフレやローン金利高止まりによる家計購買力の侵食、トランプ新政権における高関税政策や移民抑制策によるインフレ再燃、これに伴う高金利政策の長期化などが挙げられる。これまでの高金利政策の影響を巡っては、2024年7~9月期におけるクレジットカードローンの90日以上延滞率が11.1%(2024年4~6月期:10.9%)と5四半期連続で上昇し2012年1~3月期以来の水準へ達するなど、低所得家計を中心とした債務膨張が個人消費を押し下げるリスクがある。

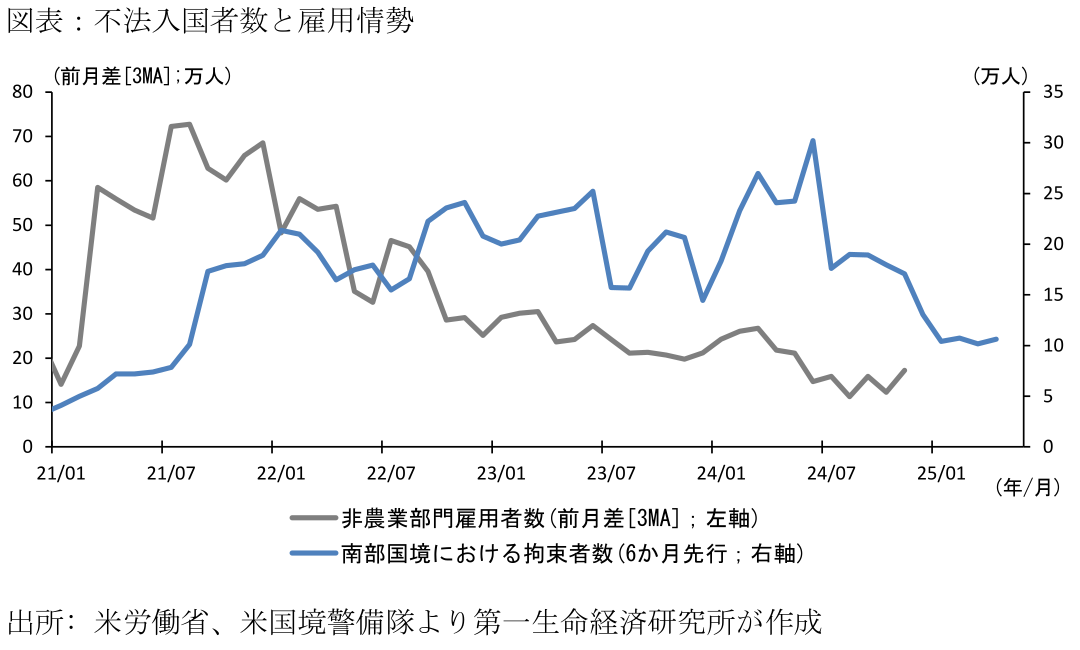

なお、不法移民の流入はバイデン政権による6月の大統領令(一定の不法越境者が確認された場合、亡命申請を受け入れずにメキシコ等へと即時送還)の発令以降は大幅に減少している。不法入国者(亡命申請者)が正式な労働許可を得るまでには半年程度(亡命申請から150日を経ると労働許可の申請、180日を経るとこれの受け取りがそれぞれ可能)を要するため、24年夏以降の不法入国者の減少は2025年初以降の非農業部門雇用者数の増勢を抑制する可能性がある。これが失業率に与える直接的な影響は限定的に留まるものの、景気減速感が強まる場合、求人数の減少などを通じて労働市場の悪化が顕在化する懸念がある。足下の求人倍率(=求人数/失業者数)は1.1倍前後で推移するなど、雇用市場の過熱感は解消しつつあり、失業率が急上昇するリスクに警戒が必要だろう。

また、トランプ新政権が公約通りの関税引き上げや移民の強制送還へと踏み切る場合、人口流入の鈍化などが成長率を押し下げる要因となる一方、インフレ率は輸入物価上昇や労働力不足を背景に再加速することが懸念される。FRBは9月FOMC以降にようやく利下げサイクルへと転じたものの、当面の政策金利は中立水準(12月SEPにおけるLonger run金利:3.0%)を上回り続けるほか、インフレ再燃懸念から利下げペースがより緩慢に留まるリスクが浮上するなど、金融政策がより長期にわたって引締め的な水準に留まる可能性がある。金利が高止まりする場合、住宅投資や設備投資の回復も後ずれする形となるだろう。

金融政策

- 12月FOMC(12/17~18開催)

FRBは12月FOMC(12/17~18開催)において、事前の予想通り、政策金利を-0.25%pt引き下げた(政策金利の誘導目標:4.25~4.50%)。投票権を持つメンバー12人のうち、クリーブランド連銀のハマック総裁は金利据え置きを主張し今回の利下げに反対した(賛成11vs.反対1)。また、経済見通しを示したFOMC参加者の全19人でみると、今回会合での金利据え置きが適切との見方が4人に達するなど、利下げの是非を巡るFOMCメンバーの見解の相違が示された。

声明文における経済・物価認識では「経済活動は堅調な拡大を続けている。年初来、労働市場は総じて緩和しており、失業率は上昇しているものの、依然として低い水準に留まっている。インフレ率は+2%目標に向けて進展しているが、幾分高止まりしている」と、前回FOMCから変更はなかった。先行きの政策決定を巡っては「更なる政策金利調整の程度及びタイミングを巡っては、今後のデータ、経済見通しの展開、リスクバランスを注意深く考慮する(従来:更なる政策金利調整を巡っては、今後のデータ、経済見通しの展開、リスクバランスを注意深く考慮する)」と文言が微調整され、今後の利下げペースが鈍化する方針が示唆された。

同時に公表された四半期経済見通しでは、2024~25年におけるGDP成長率が上方修正されたほか、同期間の失業率が下方修正されるなど、9月見通しよりも堅調な米国経済の予想が示された。一方、コアPCEインフレ率は24年:+2.8%(9月時点:+2.6%)、25年:+2.5%(+2.2%)、26年:+2.2%(+2.0%)とそれぞれ上方修正されるなど、当面のインフレ率が高止まりし27年までインフレ目標に達しない見通しとなった。この結果、注目されていた25年の利下げ回数は計2回(4回)の-0.5%pt(-1.0%pt)へと減少、26年は2回(2回)で不変、27年は1回(0回)と小幅に増加するなど、利下げがより後ずれする見通しが示された。また、FOMCメンバーの予想する中立金利(Longer run金利)も+3.0%(9月時点:+2.9%)と小幅に上方修正された。また、先行きのインフレリスクを「上振れ」と考えるFOMC参加者は19人中15人(上下バランスが4人)と、9月時点の3人(上下バランスが16人)から大幅に増加した。FOMCメンバーによるインフレ高止まりへの懸念、それに伴う当面の金利の高止まり見通しは、金融市場にややタカ派的な印象を与えたと考えられる。

パウエル議長は記者会見において、今回の利下げの妥当性を巡って、(家賃の低下がインフレ統計に現れるまでに時間がかかるものの)インフレ率が2%目標に向けて緩やかに進展していること、及び労働市場のこれ以上の冷え込みを望んでいないことを強調した。ただし、今回の利下げの決定は従来よりも「際どい判断(closer call)」であったことを認めた。また、今後の利下げペースを巡って、政策金利が中立水準に近づくなか慎重なアプローチを取ると指摘した一方、引き続きデータ依存で政策を決定する姿勢を維持した。また、トランプ新政権による関税政策等の影響を巡っては、一部(some)のメンバーがこうした政策変更を予測に反映させた一方、関税の対象国や税率などの不確実性は強く、インフレへの影響を判断するうえでは時期尚早との見解を示した(詳細は「FRBはインフレ動向に合わせて利下げを慎重に進める方針 (24年12月17、18日FOMC)」)。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析