- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 建国250周年と米国経済の構造変化(後編)

- US Trends

-

2026.05.14

米国経済

世界経済

国際秩序

米中関係

世界経済全般

米国経済見通し

米国経済全般

トランプ政権

建国250周年と米国経済の構造変化(後編)

~建国300周年への未来予測~

前田 和馬

- 要旨

-

-

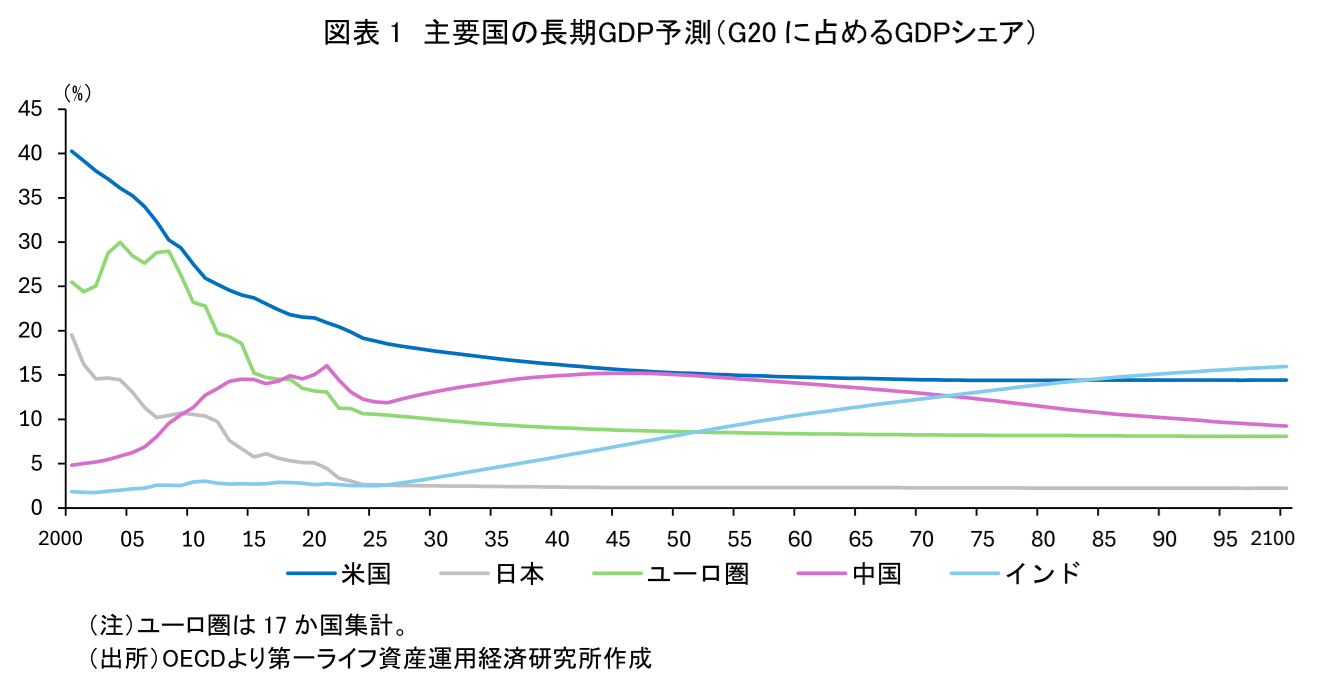

米国の経済的な競争優位性は簡単に揺らぐものではない。OECDの長期経済予測に基づくと、米中のGDPは逆転せず、米国は世界最大の経済規模を今後50年維持すると見込まれる。

-

トランプ政権は高関税を通じて製造業の再興を志向するものの、割高な生産コストや人材確保面での課題を踏まえると、米国への生産回帰には課題が多い。モノからサービスへの需要変化も踏まえると、米国の基幹産業は引き続きITや金融などのサービス業となるだろう。

-

格差対策を求める世論は緩やかに強まっているものの、過去30年における政策的な変化は乏しい。ただ、若年層では再分配を求める声が他の世代より強く、こうした声が今後数十年で幅広い世代へと浸透する場合、米国の格差対策は長期的に積極化する可能性がある。

-

米国の出生率は低下傾向にあり、人口の自然増減(=出生数-死亡数)は2030年にマイナス寄与へ転じると見込まれる。移民受け入れへの消極姿勢が長期的に持続し、人口成長率がマイナスで推移する場合、2040年前後に米中のGDPが逆転するシナリオが現実味を帯びる。

-

2026年7月4日、米国は建国250周年を迎える。本シリーズでは米国経済の構造変化を「成長率」、「産業構造」、「格差」、「人口」の4つの観点で概観する。前編における歴史的な推移を踏まえ、後編では50年後の建国300周年(2076年)に向けた注目点を整理する。

① 経済成長率

米国の経済水準は20世紀初頭の工業化を背景に英国を上回り、その後100年以上に及ぶ世界的な経済覇権を握ってきた。一方、21世紀以降は中国が輸出増を通じて急速に経済規模を拡大しており、米国の経済覇権を揺るがす存在になっている。

一国の中長期的な経済規模は「一人当たりGDP」と「人口(後述)」の成長率に依存する。また、「一人当たりGDP」の成長率は技術進歩や社会制度などに影響を受けると考えられる。

スイスの国際経営開発研究所(IMD)は「経済パフォーマンス」「政府の効率性」「ビジネスの効率性」「インフラ」の4つの要素に基づき「世界競争力ランキング」を公表している。直近2025年のランキングにおいて、米国は13位であり、特に国際投資や金融、科学インフラで世界トップの競争力と評価されている。なお、同ランキングの上位にはスイス(1位)やシンガポール(2位)、デンマーク(4位)など人口1,000万人以下の小規模国家が多く、大国間の比較では米国がトップクラスといえる(中国は16位、ドイツは19位、日本は35位、インドは41位)。また、米スタンフォード大学が研究開発や経済規模等から算出する「世界AI活発度ランキング」においても、米国はトップで2位の中国に大きな差をつけている(2024年時点)。

こうした米国の圧倒的な経済競争力は簡単に揺らぐものではない。ITや金融を中心に世界的企業を擁するのみならず、多くのグローバル企業にとって世界最大の米国市場は最優先といえる。各種制度に他国対比で非効率性があろうとも、米国市場から撤退する(或いは参入しない)ことは大きな収益機会を逃すこととなる。また、近年は環境政策を中心に政権交代に伴う政策変更リスクが目立つ一方、州レベルの政策方針は多様でありながらも比較的安定しており、こうした不確実性の悪影響を一部緩和している。なお、(非中国系)グローバル企業にとっての政治・政策・市場介入リスクという観点では、米国よりも共産党支配下における中国の方が大きいだろう。

図表1はOECDによる主要国の長期GDP予測(G20諸国に占めるGDPシェア;市場価格ベース)を示したものだ。中国の経済規模は2050年にかけて米国へ接近するものの、その後は中国の高齢化と人口減少を背景に両者の差が再び拡大する。この結果、米国は今後50年間においても世界最大の経済大国の地位を保つと予想される。ちなみに、2010年代には中国のGDPが20年代後半にも米国を追い抜くとの予想が多くみられたものの、実際に20年代に入ると中国の成長減速を背景にこうした見方は少なくなっている。

もちろん、こうした長期予測には大きな不確実性がある。例えばAI開発を中心とした米中間の技術力に大きな差がつくとなれば、米国の相対的な成長力は中国に劣後する展開が予想される。特に懸念されるのは移民規制による悪影響だ。トランプ政権による移民取締が中長期的に続き、高度外国人材の流入が鈍る場合、イノベーションや研究開発能力が毀損され潜在成長率が下押しされるリスクがある。Bernstein et al.(2022)は米国における発明家の16.5%は移民であり、これらの移民がもたらす特許の市場価値は全体の25.2%に達すると指摘する。また、米国生まれの研究者との共著を含めると移民が関わる特許の割合は全体の36%に達し、特に技術変化の速い情報通信や医療などにおける移民の存在感が大きい。

② 産業構造

米国は20世紀前半までGDPに占める製造業のシェアが拡大し続けた一方、その後はグローバル化や東アジア諸国の台頭もあり、工業大国としての存在感は縮小した。一方、経済のサービス化が進むなか、過去50年間は金融業や専門・サービス業が大きく成長した。

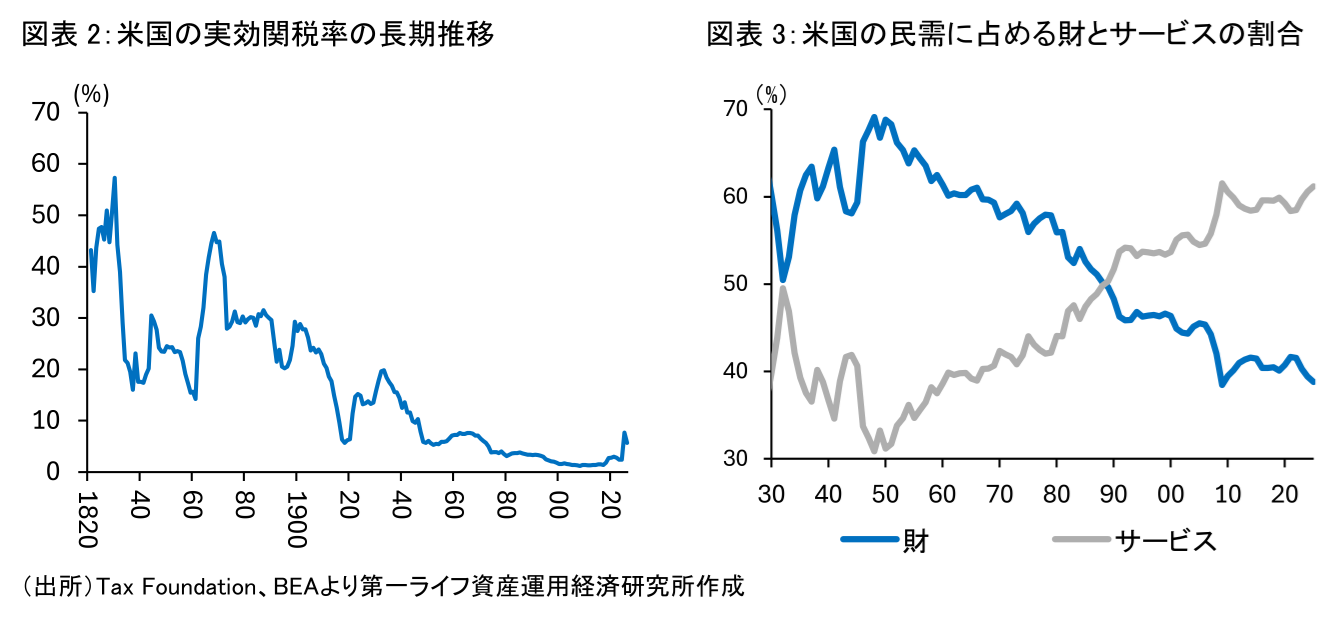

トランプ政権は「米国第一主義」の下に製造業の国内回帰を目指す方針を掲げている。実際、2025年における米国の平均実効関税率(関税収入÷輸入額)は、広範な関税引き上げを通じて1947年以来の高水準に達した(図表2)。また、トランプ政権後もこうした高関税政策が続く懸念が残るなど、第二次世界大戦後から続いた自由貿易推進の流れは反転の兆しを示している。

関税は輸入価格を押し上げ、国内生産の競争力を改善させる効果がある。ただ、製造業のGDPシェアが多少高まろうとも、70年代以前のような米国製造業の活況は想定しづらく、ITや金融などのサービス業が引き続き基幹産業として留まる可能性が高い。

まず、米国の生産コストは割高であり、自動化が進んだ高付加価値製品でなければ、企業は米国への生産回帰を検討しないだろう。2026年時点の一人当たりGDP(IMF予測)をみると、米国対比でドイツは69.2%、日本は37.8%、中国は15.7%、インドは3.0%に留まっている。関税による輸入コスト上昇を踏まえても、労働コスト(経済水準)が圧倒的に違う新興国からの輸入には経済合理性がある。加えて、米国民の製造業に対する就業意欲は強くない。2024年のCato

Institute/YouGovの世論調査によると、米国民の80%は「現在よりも多くの米国民が製造業に従事すれば、米国はよりよくなる」と製造業回帰の必要性を主張する。一方、「今の仕事よりも工場で働いた方が、私にとって良い」との回答は、製造業以外で働く労働者層の25%に留まる。こうした回答結果は、企業が米国への生産回帰を目指すうえで人材確保が課題となる可能性を示唆する。

また、製造業のGDPシェアは1970年の22.9%から2025年には9.4%まで縮小したものの、この背景には米国製造業の衰退のみならず、モノからサービスへの需要の変化も影響している。例えば民間需要に占める割合をみると、1970年代は財が6割弱を占めた一方、89年にはサービスの割合が財を逆転し、足下ではサービスが民需の61%に達している(図表3)。米国内でモノよりもサービスの需要が圧倒的に大きいことを踏まえると、かつてのように製造業の存在感が急速に強まる可能性は低い。

③ 格差

上位1%が占める所得・資産シェアは第二次世界大戦期から1970年代にかけて低下したものの、その後の経済格差は拡大傾向にある。2023年時点において、米国の上位1%の人々は全体における所得(税引き前)の20.7%、純資産では35.5%をそれぞれ占めている。

こうした格差拡大は今後の生成AIの普及により加速する懸念がある。例えばManning(2024)はAIによる生産性向上が高技能や高所得な労働者に偏在し、格差が拡大する可能性を指摘する。また、米国の労働分配率はグローバル化や大手IT企業(いわゆるスーパースター企業)の台頭などを背景に2000年代以降は低下が続いている。AIによる労働代替(自動化)は資本収益率を高め、労働分配率の低下をより一層加速させる可能性がある。

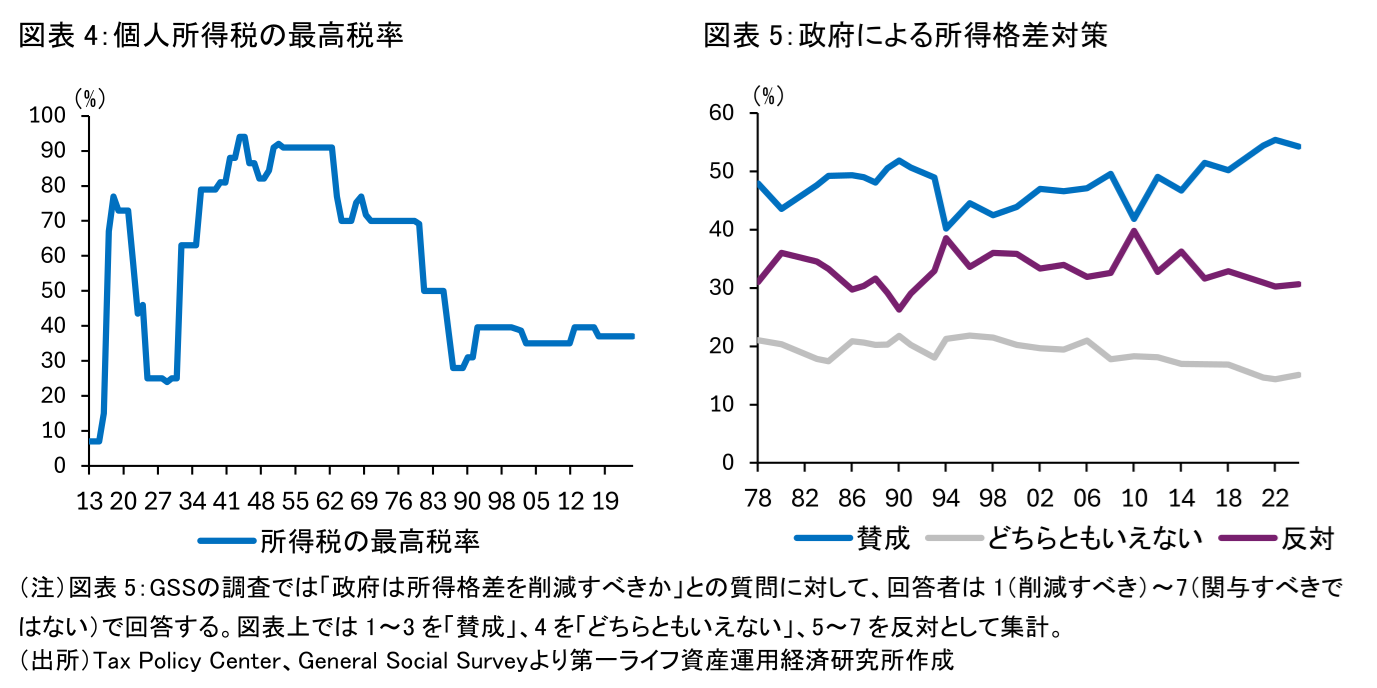

一方、政府による再分配政策への機運はさほど強まっていない。例えば個人所得税の最高税率は共和党・レーガン政権(1981~89年)で大幅に引き下げられた後、民主党政権下で多少の揺り戻しはあったものの、過去30年は概ね4割弱に収まっている(図表4)。また、所得格差を示すジニ係数(0に近いほど平等、1に近いほど不平等)をみても、1980年代以降に上昇傾向を示し、近年では高止まりしている。

この間、政府による再分配政策を求める声は僅かながら拡大している(図表5)。1972年に開始されたシカゴ大学のGeneral Social Surveyによると、「政府は所得格差を削減すべき」と回答する割合は2008年の世界金融危機以降に拡大傾向にある。とはいえ、格差対策に対する見方は党派性が強い。共和党支持者は「機会の平等」が確保される限り、努力や能力による経済格差を概ね受容する傾向にある。一方、民主党支持者は最低限の生活水準を満たせない人々の存在に懸念を抱いている。また、Pew Research Centerの2022年調査によると、18~29歳の若者は「社会主義」に対して良い印象を抱く割合が44%と、「資本主義」に好意的な印象を持つ割合(40%)よりも多い。この背景には、若年層は学生ローンの負担拡大や住宅価格の高騰を通じて「アフォーダビリティ(生活のゆとり)」に対する不満が強いほか、金融資産を多く持つ高齢者層と比べて、資産価格上昇による恩恵を受けにくいことがあるとみられる。一方、冷戦時代を経験した65歳以上の高齢者は資本主義に最も肯定的な考えを示すなど、資本主義への不信感が幅広い世代へ広まっているわけではない。

以上を踏まえると、今後のAI普及などの経済構造変化は格差を拡大させる懸念があるものの、米国社会全体として、短期的に再分配政策への機運が大きく強まるとは考えにくい。一方、若年層ほど社会主義に肯定的な意見がみられることを踏まえると、数十年後にはこうした考えを持つ世代が多数派を形成する可能性がある。積極的な格差対策を求める声が幅広い年齢の無党派層にまで浸透する場合、長期的には再分配政策への政治的な機運が強まるだろう。

④ 人口

20世紀以降の米国の人口は主要先進国よりも早いペースで拡大を続けてきた。特にベビーブーム時代(1946~64年)における高い合計特殊出生率、及び1970年代以降における移民の積極的な受け入れが人口成長へと繋がった。

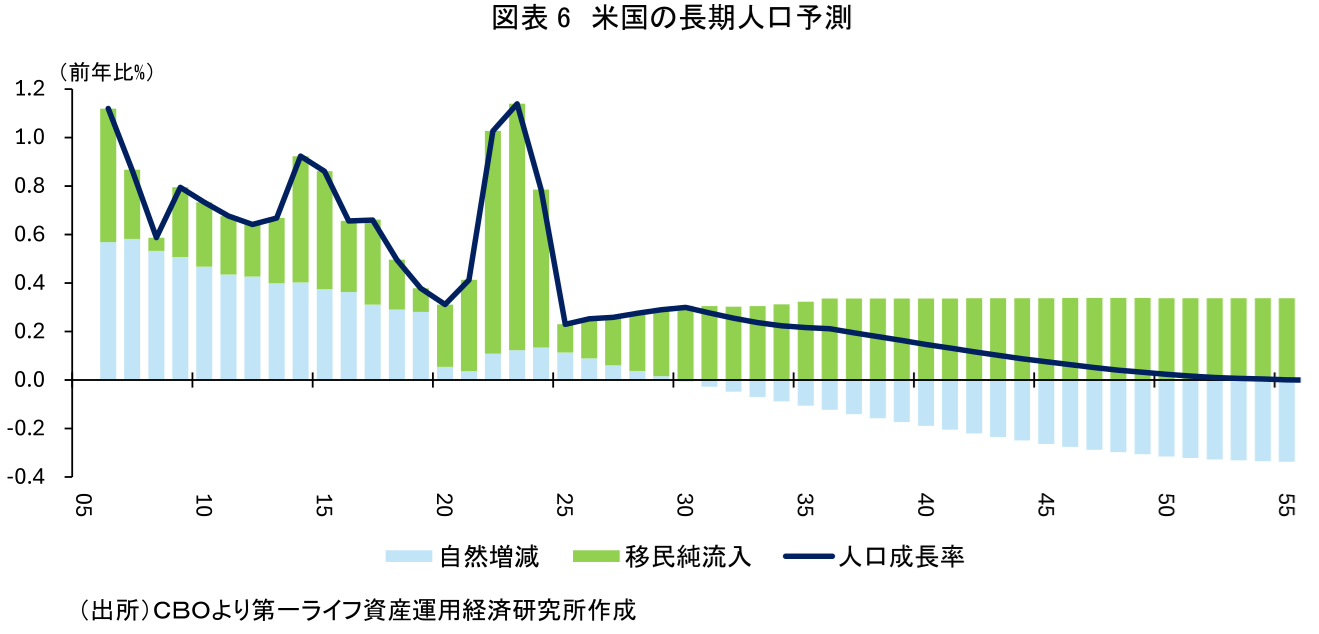

もっとも、先行きを巡っては、米国の出生率も他の先進国と同様に低迷が目立つ。2026年1月時点の議会予算局(CBO)の推計に基づくと、出生数から死亡数を引いた自然増減は2030年に減少へ転じる見通しだ(図表6)。なお、CBOは24年時点の予測では同タイミングを2040年としており、足下における出生率の持続的な低下に歯止めがかかっていないことがうかがえる(ちなみに21年時点の予測では自然増減を長期的に均衡すると想定)。

このため、積極的に移民を受け入れず、有効な少子化対策も採られない場合、米国の人口は早ければ2030年代に減少局面へ突入する。現時点において、人口減少は多くの予測におけるメインシナリオではないものの、トランプ政権による移民取締が中長期的にも持続するのであれば、こうしたシナリオが現実味を帯びるだろう。なお、前述したOECDの長期GDP予測に関しても、米国の人口が今後50年で約5,300万人(2026年:3.42億人→76年:3.95億人)増加することを前提にしている。米国の人口が緩やかな減少に転じ、これを補うだけの一人当たりGDPの伸びも実現しない場合、2040年前後に米中のGDPが逆転する可能性は否定できない。

【参考文献】

-

Bernstein, Shai, Rebecca Diamond, Abhisit Jiranaphawiboon, Timothy McQuade, and Beatriz Pousada (2022), "The Contribution of High-Skilled Immigrants to Innovation in the United States," NBER Working Paper Series (No.30797).

-

Grabow, Colin (2024), “Americans Think Increased Manufacturing Employment Would Be Good for the Country but Not for Themselves,”Cato at Liberty(2026-5-14参照).

-

Manning, Sam (2024), “AI’s impact on income inequality in the US,” Brookings Institution Commentary(2026-5-14参照).

-

Pew Research Center (2022), ”Modest Declines in Positive Views of ‘Socialism’ and ‘Capitalism’ in U.S.” Pew Research Center (2026-5-14参照).

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析