- Investment Navigator

-

2024.06.14

日本経済

金融市場

人生100年時代

リスキリング・リカレント

資産形成・資産運用

資産運用のキホン ~その2:物価上昇が続けば、老後を年金と退職金だけで賄うことは困難~

嶌峰 義清

- 要旨

-

-

65歳以上夫婦のみ無職世帯の家計収支は年間で45.5万円の赤字となる。家賃や配当金などの副収入がなければ、赤字額は年間76万円となる。仮に、このペースで20年間生活すれば、累計赤字額は1537万円となる。

-

老後の生活赤字を賄うのは、主に退職時の貯蓄となる。65歳以上無職世帯の平均貯蓄額は2504万円であることから、20年間の生活赤字を貯蓄で賄うことは可能だ。

-

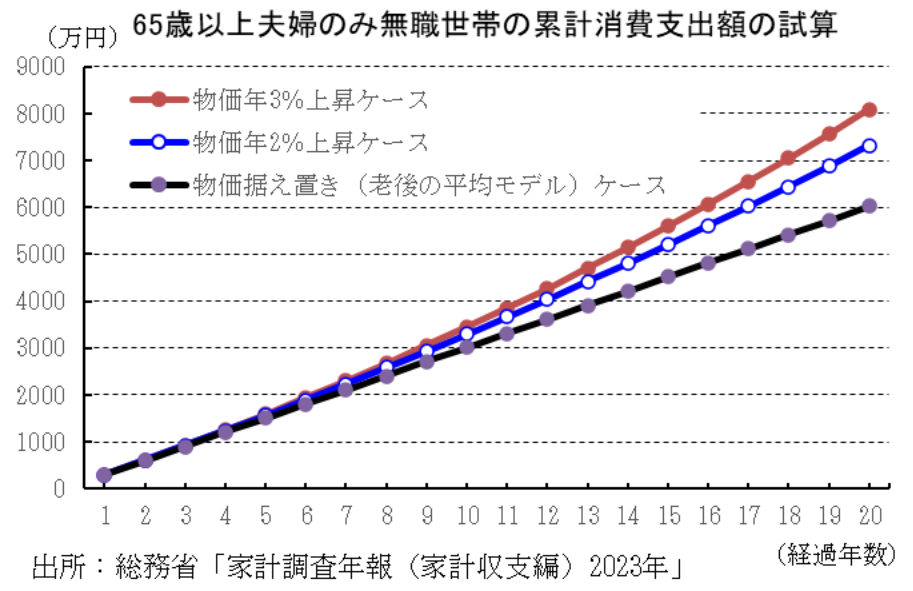

しかし、不測の支出が増えれば支出額はより大きくなる。また、物価の上昇も支出を増やす。23年度と同様に年間3%のインフレが続けば、消費支出額は20年間で2000万円も増える。

-

65歳時点での貯蓄の多くは退職金となるが、現役時代の給与や企業制度によって大きな差が生じる。年金収入も同様で、毎月の生活赤字額や、貯蓄でその赤字を何年間まかなえるのかは、個人によって大きく異なる。

-

65歳以降20年間で約1000~1500万円の赤字を貯蓄で賄う必要

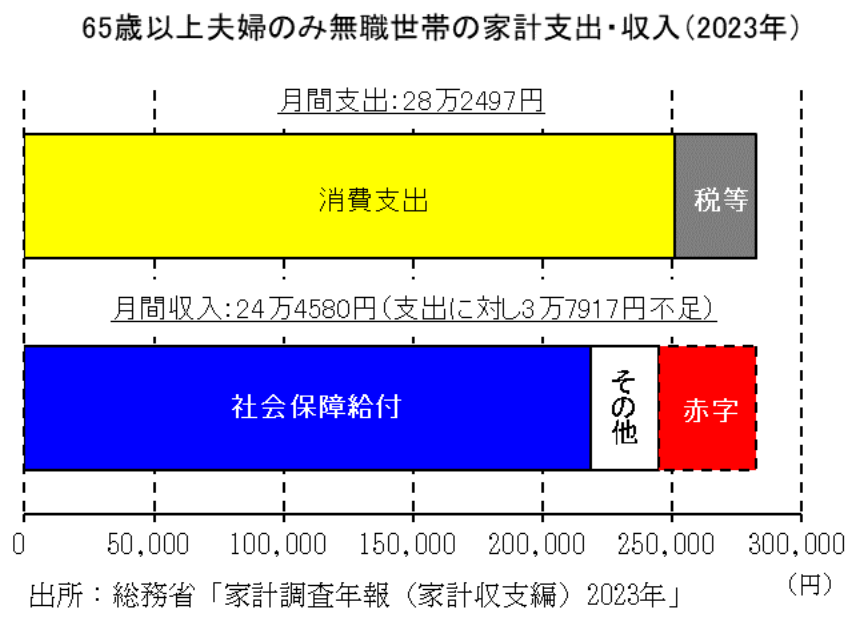

2023年時点の65歳以上夫婦のみ無職世帯の家計支出(月毎・平均)は、消費支出が25万959円、税金等が3万1538円で、合計28万2497円となる。これに対し、収入は社会保障給付(年金など)が21万8441円、その他収入が2万6319円で合計24万4580円となっている。この支出と収入の差額は3万7917円となり、毎月の赤字額(不足分)となる。赤字額は1年間で45万5004円となる。仮に夫婦が85歳以上となると(2022年時点での65歳の平均余命は男性で19.44年、女性で24.30年)、それまでの20年間で赤字額は910万80円に達する。なお、その他収入は資産収入(家賃や配当金など)のほか、利息収入、生活保護費などが該当する。もし、その他収入もなかったとすれば、月間赤字は6万4056円、1年間で76万8672円、20年間では1537万3440円に達する。皮肉なことではあるが、老後の収支が赤字であれば、長く生きれば生きるほど赤字は膨らむことになる。

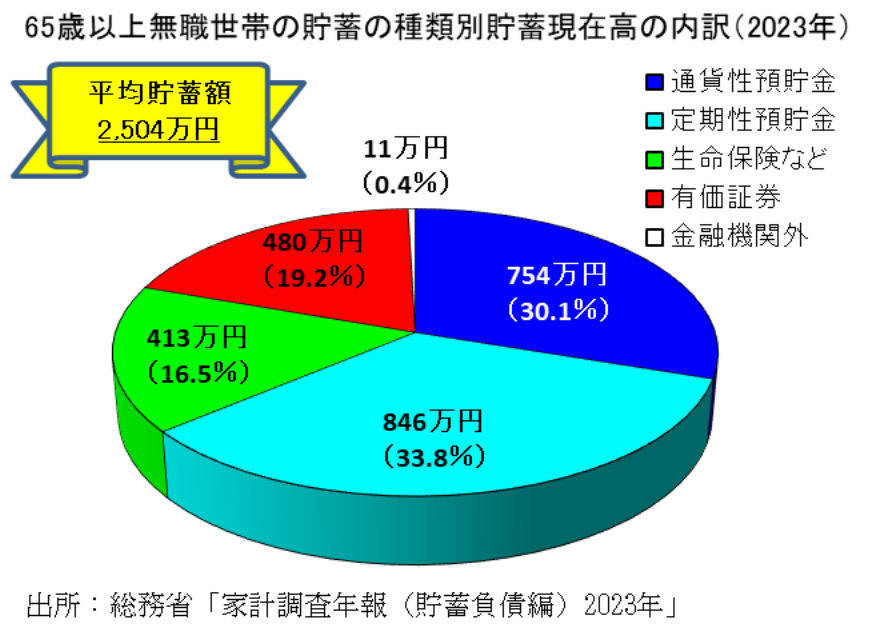

これに対し、65歳以上無職世帯の平均貯蓄額は2504万円となっている(2023年)。内訳は、通貨性預貯金(普通預金など)が754万円(貯蓄全体の30.1%)、定期性預貯金(定期預金など)が846万円(同33.8%)、生命保険などが413万円(同16.5%)、有価証券が480万円(同19.2%)などとなっている。このうち、「生命保険など」は万一の場合に備えて取り崩さないとすると、貯蓄額は2091万円となり、これが65歳以上での赤字を賄う原資となる。仮に、85歳までの赤字額(1537万円)を貯蓄額(2091万円)で賄うことを“老後の平均モデル”とすれば、最終的な収支は554万円の黒字となる。

老後の収入面にも大きな格差が

ただし、収入は人によって平均値とは大きな差が生じるケースもある。

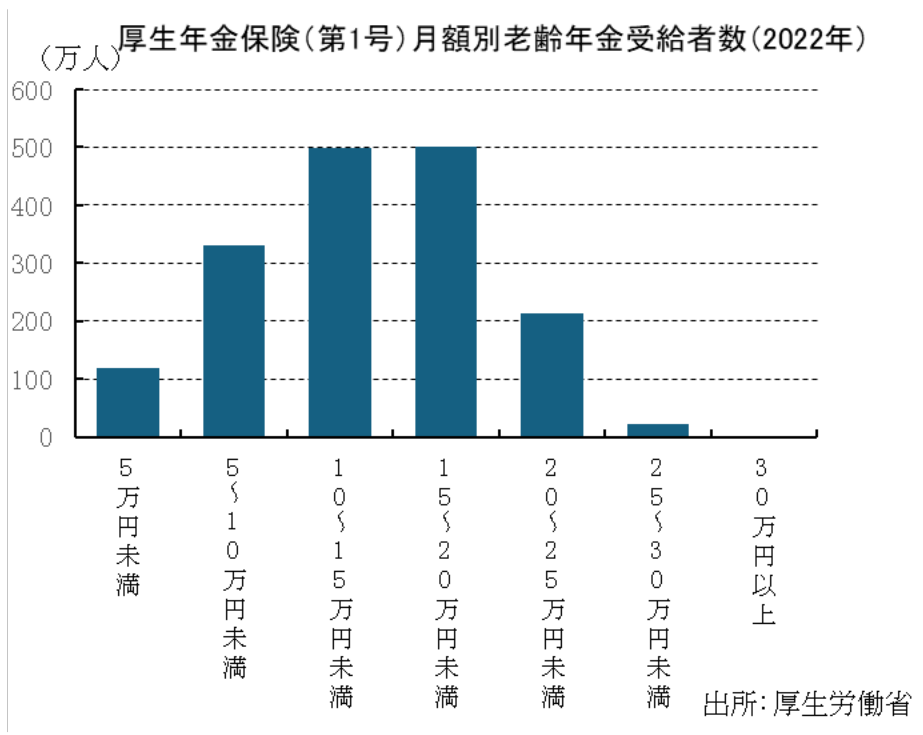

65歳以降の収入の大半は年金であるが、日本国内に住む全ての人(20歳以上60歳未満)が加入している国民年金の支給額は、月間で6~7万円となる人が最も多い(保険料納付を満額行った場合の支給額は68歳以下で6万8000円)。しかし、2022年度の支給額の平均値は5万6316円となる。これは、保険料の支払い月数が基準に満たないために、国民年金の支給額が5万円以下にとどまる人が多数いることを示している。

サラリーマンや公務員が加入する厚生年金は、現役時代の給与に応じて積み立てているため、支給額には更に大きな差が生じる。ちなみに2022年度の厚生年金の平均支給額(月額)は14万3973円だが、支給額は1万円未満から30万円以上まで大きな差が生じている。

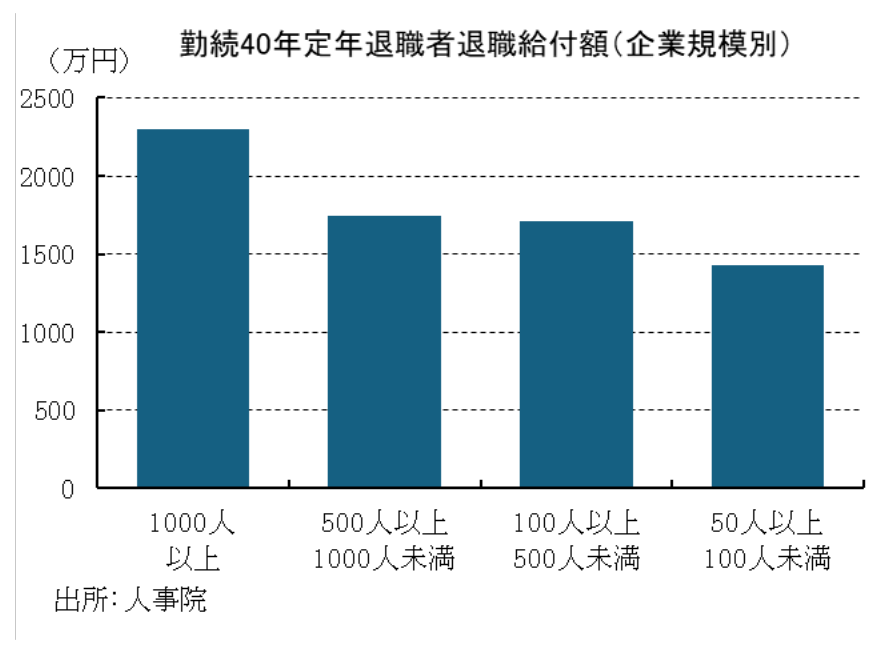

同様に、サラリーマンや公務員の65歳以降の貯蓄の多くは退職金であると考えられるが、人によってその金額は大きく異なる。「令和5年就労条件総合調査」(厚生労働省)によれば、勤続35年以上の定年退職者の退職金は、大学・大学院卒(管理・事務・技術者)の平均金額は2037万円であるのに対し、高校卒(現業職)では1471万円と566万円もの差がある。大半の場合、退職金は現役時の給与水準に応じるため、企業規模や業種によっても大きな差が生じる。人事院が発表した「令和3年度民間企業退職給付調査」によれば、従業員数が1000人以上の大企業の退職金(勤続年数40年定年退職者)は2302万円なのに対し、50人以上100人未満の中小規模の企業では1429万円と、あくまでも平均値ではあるがその差は900万円近くに達する。また、退職金制度が一時金のみなのか、退職年金制度(いわゆる企業年金など)も含まれるのかによっても差が生じる。例えば、先に挙げた勤続35年以上の大学・大学院卒の場合、退職金制度が一時金のみの平均退職金は1822万円なのに対し、一時金と退職年金制度が併用されている場合の平均退職金は2283万円と461万円の差となる。

豊かな生活・不測の支出・物価高で崩れる平均モデルの支出

次に支出面について見る。高齢になれば怪我や病気など不測の支出機会も増えやすくなる。自活が厳しくなれば、老人用の施設への入居も考慮する必要が出てこよう。

逆に、65歳を超えても元気で活発に活動できる人も多い。日本交通公社によれば、コロナ禍前となる2019年の日本人国内宿泊旅行者に占める60歳代以上の割合は32.6%に達する。その5年前となる2014年の同比率は25.1%となっており、高齢者旅行者の増加傾向が確認できる。このような旅行を筆頭に、退職後の時間を様々な趣味やレクリエーションで楽しもうと思えば、それに応じた出費も必要となろう。このほか、細かいことを言えば、持家か貸家かによって月間の支出額は大きく異なる。持家の場合、住宅ローンの支払いが完了していれば、住まいにかかる費用は光熱費や数年に一度の修繕費(マンションであれば毎月の管理費)で済むが、貸家の場合は家賃の支払いが続く。子供がいれば子供や孫への支出、親がいれば親の介護などの費用がかかる場合もある。

そもそも、物価が上昇すればそれに応じて支出額は嵩む。先に挙げた“老後の平均モデル”は、支出面については物価の上昇を考慮していないが、2023年度の消費者物価は前年度比3.0%上昇した。 “老後の平均モデル”では月間消費支出は25万959円だが、仮に年間3%の物価上昇が続けば、20年後の月間消費支出は44万円を超え、支出総額はモデルケースと比べて2000万円以上増えてしまう。これではモデルケースの貯蓄では老後の20年間を賄うことはできない。

日銀は生鮮食料品を除いた消費者物価(以降断りのない限り物価)で2%程度の上昇が続くことを金融政策の目標の一つとしている。日本経済は長い間物価が下落基調を辿るデフレに悩まされてきたが、2013年頃からは物価が上昇に転じる局面が増えた。そして2022年以降物価は日銀が目標とする2%を上回り続いている(本稿執筆時点)。物価高が継続している背景には、国際的な資源価格の高止まりや円安の影響が大きい。これらは一時的な要因で、資源価格高騰の背景である国際的な紛争や、円安の背景となる米金利高などの環境に変化が生じれば、物価を押し下げる働きに転じる可能性がある。しかし、為替の変動はともかくとして、国際的な紛争については欧米や日本といったいわゆる自由主義国家と中国、ロシアなど覇権主義国家とも言われる勢力との分断傾向が長期化すれば、資源価格の高止まり傾向も続くリスクがある。

さらに、人口減少の影響もあって企業の人手不足は非常に強いこともあり、日本企業も賃金引き上げを厭わなくなってきた。賃金の上昇も物価を押し上げる力を持つため、中長期的にみて平均で年2%前後のペースでの物価の上昇傾向は続く可能性は十分にある。

このように、“老後の平均モデル”はあくまでも平均値であり、人によっては平均以下の収入や貯蓄にとどまる人もいるし、平均以上の支出がかかるものがあることを考慮しなければならない。特に、物価上昇基調が続くようであれば、老後の生活を退職金と年金だけで賄うことは非常に難しくなってくる。このような“老後の不安”多くの人が抱くのはもっともである。だからこそ、そのための対応策を講じる必要がある。それが資産運用であり、早いうちから対応することは重要である。「資産運用のキホン~その3」では、投資経験者と未経験者の運用に対する姿勢の違いをみることで、投資を阻む壁が何かを探る。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学