- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリア:金融政策(24年3月)

- Asia Trends

-

2024.03.21

アジア経済

オーストラリア経済

オーストラリア:金融政策(24年3月)

~市場予想通りの据え置き、先行きはインフレ抑制の確度が高まったことから幾分ハト的な表現へ~

阿原 健一郎

- 要旨

-

- 3月19日、RBAは政策金利の据え置き(4.35%)を決定。据え置きは市場予想通り。

23年11月会合で利上げ(+25bps、4.10%→4.35%)をして以降、3会合連続の据え置き。 - 据え置きの背景は、「高い金利水準は、経済の総需要と総供給のより持続的なバランスを確立するために作用している」として、引き続き、これまでの政策効果の見極めに徹した。先行きは、「理事会はどのような可能性も決定していないし、排除もしていない」としたものの、利上げ可能性の直接的な表現を削除した。

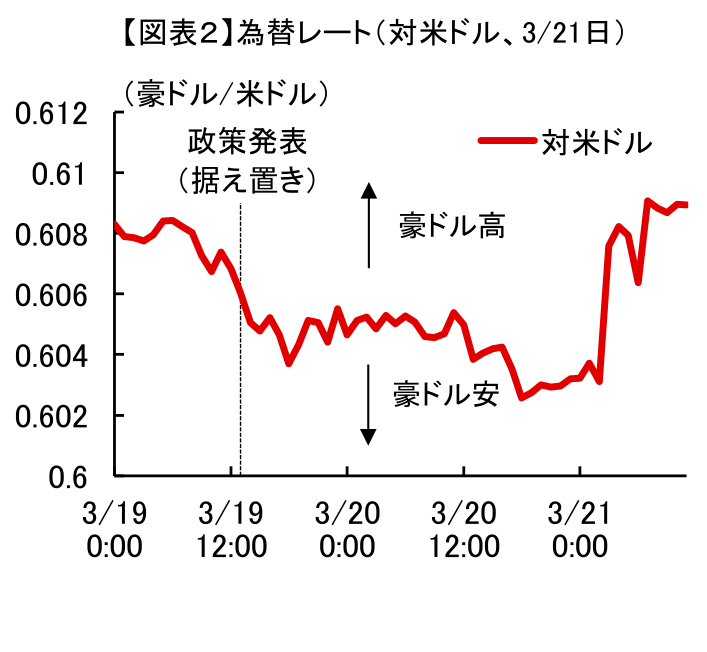

- 利下げ可能性の直接的な表現等がハト的と受け止められ、豪ドルは対米ドルで一時減価した。

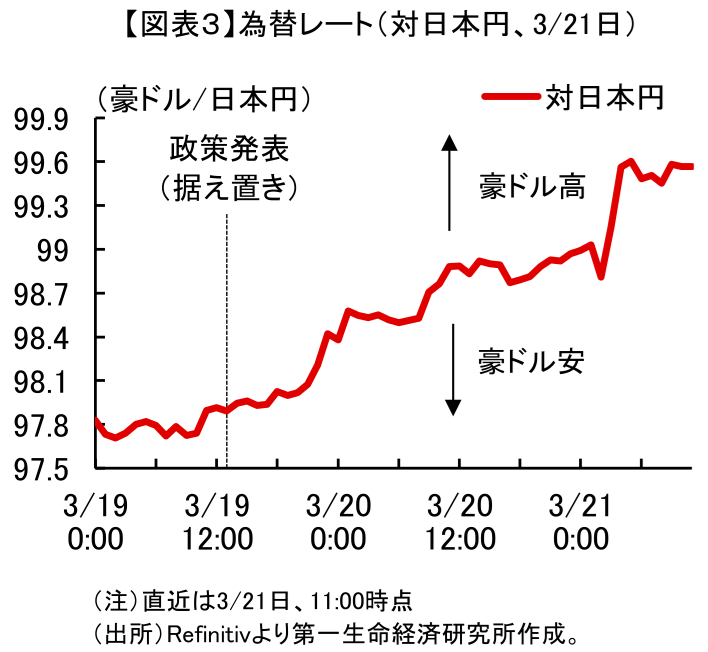

対円では、緩和的な金融環境を継続する日本との金利差が意識され、増価した。

- 3月19日、RBAは政策金利の据え置き(4.35%)を決定。据え置きは市場予想通り。

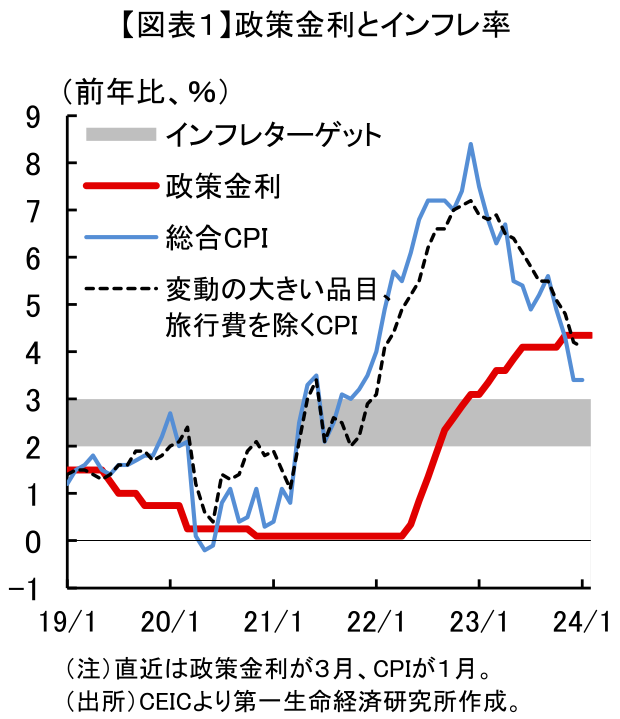

3月19日、オーストラリア準備銀行(RBA)は政策金利(オフィシャルキャッシュレート)の据え置き(4.35%)を決定した。据え置きは市場予想通り(据え置き:40/40人、ロイター調査)。23年11月の会合で利上げ(+25bps、4.10%→4.35%)をして以降、据え置きは3会合連続(図表1)。

前回会合間で、1月の消費者物価指数、23年10~12月期の実質GDPが公表されたが、いずれもインフレの再加速を懸念させるものではなかった。1月の消費者物価指数は、総合CPIが前年比+3.4%(23年12月同+3.4%)、変動の大きい品目と旅行費を除くCPIが同+4.1%(同+4.2%)といずれも前月から横ばいで推移した。23年10~12月期の実質GDPは、前期比+0.2%と市場予想(同+0.3%)を下回り、経済活動の鈍化がより鮮明なものとなった。

据え置きの背景について、RBAは、インフレ率は最新のRBA見通しと一致して緩やかに低下しているものの、依然として高い水準にあり、「高い金利水準は、経済の総需要と総供給のより持続的なバランスを確立するために作用している」として、引き続き金融引き締めの累積効果を見守る姿勢を取った。サービス価格については、依然として高止まりしているが、緩やかなペースで低下していると評価した。

インフレの見通しについては、足もとはRBAの見通しと一致して推移しているとしつつも、依然として不確実性は高いとしている。声明文では、引き続き不確実性を高める要因として、①サービス価格の高止まりや海外紛争による供給制約をインフレ率の上振れリスク、②金融政策の波及効果のラグや中国経済の減速を、国内経済を想定以上に下押しするインフレ率の下振れリスク、③個人消費はいずれの方向にも作用しうるリスクとして挙げている。インフレ率の変動リスクは上下双方向にある状況が続いているといえる。

先行きについては、声明文で「適切な期間内にインフレ率が目標に戻ることを最も確実にするための金利のパスは依然として不透明であり、理事会はどのような可能性も決定していないし、排除もしていない」、「データとリスクの評価がどう進展するかに依る」と、利上げの可能性を残したものの、前回会合での「金利のさらなる引き上げの可能性は排除できない」という直接的な表現は削除された。この点について、ブロック総裁は政策決定後の記者会見で、足もとのデータから「金利のさらなる引き上げを否定できるほど、まだ確信はないが、予測期間内にインフレ率を目標に戻す道筋が見えている」ことから表現の修正を行ったとコメントしている。ブロック総裁の会見では、利上げも含めてあらゆる可能性を排除していないことを強調する場面がたびたび見られたが、前回会合よりも、インフレ抑制の確度が高まったと判断していると言えるだろう。利下げのタイミングについては言及を避け、引き続き慎重な姿勢を示した。7月1日には個人所得税の減税が控えていることもあり、インフレ圧力になり得るのか実際のデータで確認するため、少なくとも年央までは、現状の据え置きを継続すると考えられる。

なお、今回の政策決定を受けて、豪ドルは一時、米ドルに対して約▲0.2%減価した(図表2)。直接的な利上げ可能性の文言を削除したことで利上げ期待が後退し、豪ドルが売られたとみられる。もっとも、米国経済が堅調に推移するもとで米国の利下げ期待が後退していたなか、20日にFOMCが政策金利、利下げ見通しを維持したことで、足もとでは豪ドルが買い戻されている。一方、日本円に対しては増価した(図表3)。同日に日本銀行がマイナス金利を解除したものの、当面は緩和的な金融環境を継続することが確認され、日豪間の金利差を意識して豪ドルが買われたとみられる。

阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析

執筆者の最近のレポート

関連テーマのレポート

-

AI需要で韓国3月輸出額は過去最高(Asia Weekly) ~輸出の堅調さが生産を押し上げる展開が続いている~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年3月 ~指標を動かす春節の後ずれと中東情勢の悪化~

アジア経済

阿原 健一郎

-

豪州・2月インフレ鈍化も、RBAのタカ派姿勢緩和は見通しにくい ~豪ドルは米ドルには上値が重い一方、NZドルに対しては堅調な動きが続く余地は大きい~

アジア経済

西濵 徹

-

豪州・2月失業率悪化も、非正規主導で雇用拡大(Asia Weekly(3/16~3/19)) ~台湾中銀は8会合連続の金利据え置きも、中東情勢の長期化を念頭に将来の利上げに含み~

アジア経済

西濵 徹

-

NZ景気回復の足場は乏しく、早期利上げの可能性は一層低下 ~オセアニア通貨は「オージー(豪ドル)」>「キウィ(NZドル)」の様相を強める展開が続くか~

アジア経済

西濵 徹