- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ニュージーランド:金融政策(24年2月)

- Asia Trends

-

2024.03.01

アジア経済

ニュージーランド経済

ニュージーランド:金融政策(24年2月)

~市場予想通りの据え置き、ハト派的なスタンスを示し、利上げ観測が後退~

阿原 健一郎

- 要旨

-

- 2月28日、RBNZは政策金利の据え置き(5.50%)を決定。据え置きは市場予想通り。 据え置きは5会合連続。

- 据え置きの背景は、インフレ率がインフレターゲットの範囲に戻るためには、政策金利を長期間 抑制的な水準に維持する必要がある、としている。先行きは、前回会合での再利上げの可能性に 言及する文言を削除し、据え置きを継続する姿勢を示唆した。

- NZドルはハト派的なスタンスを受けて、対米ドル、対円いずれも減価。

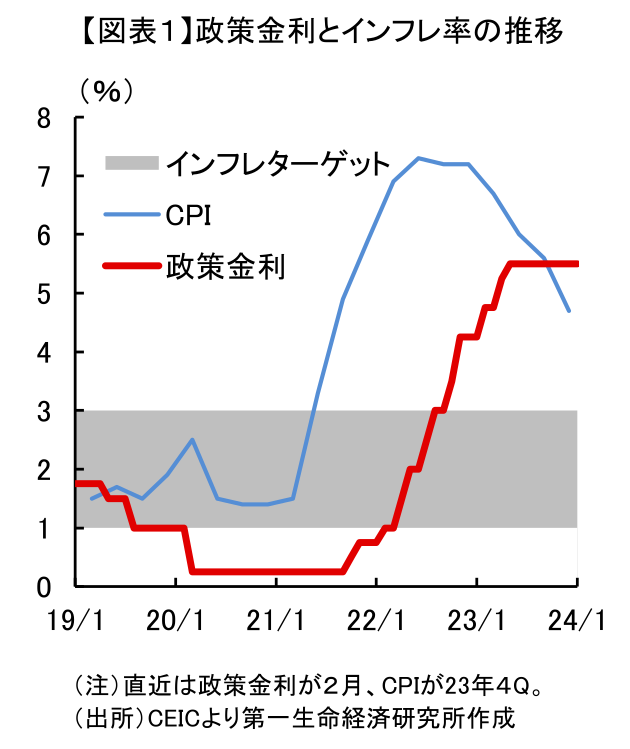

2月28日、ニュージーランド準備銀行(RBNZ)は政策金利(オフィシャルキャッシュレート)の据え置き(5.50%)を決定した。据え置きは市場予想通り(+25bps:1/28人、据え置き:27/28人、ロイター調査)。据え置きは5会合連続(図表1)。

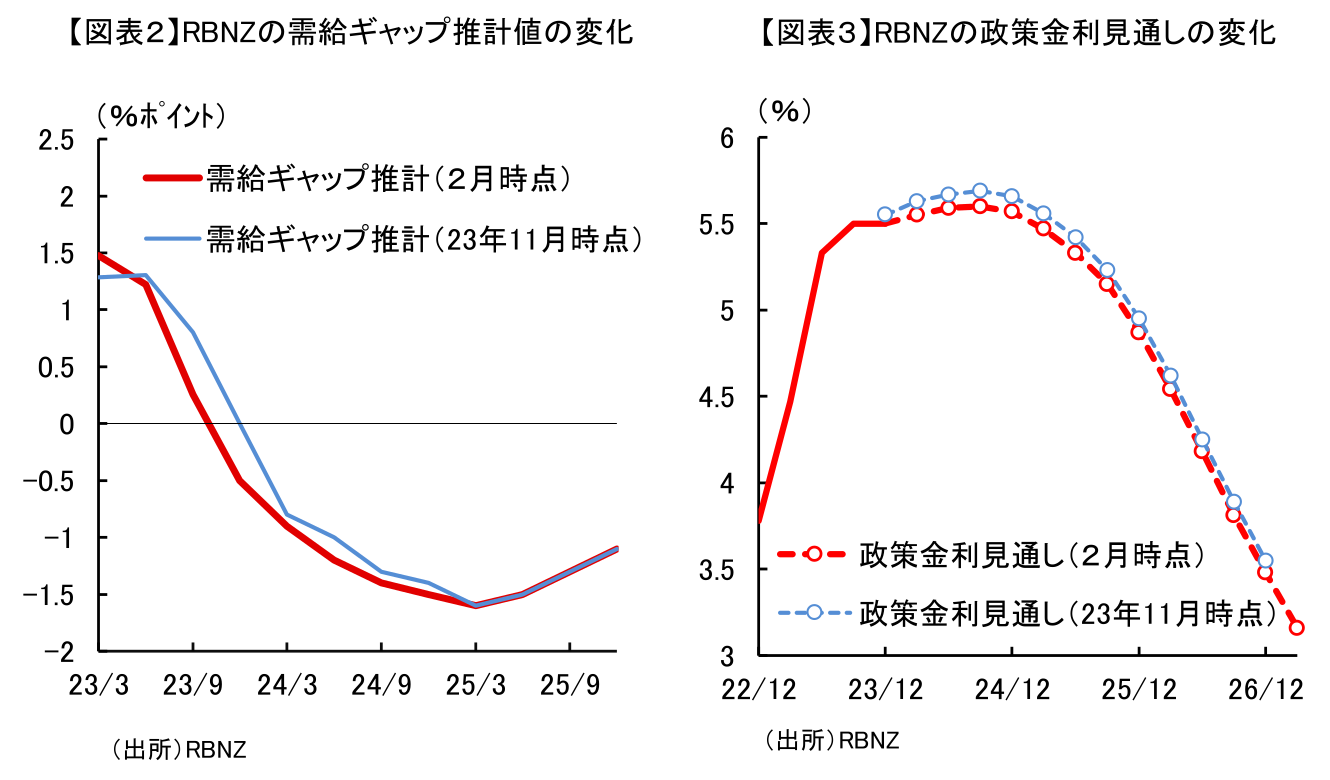

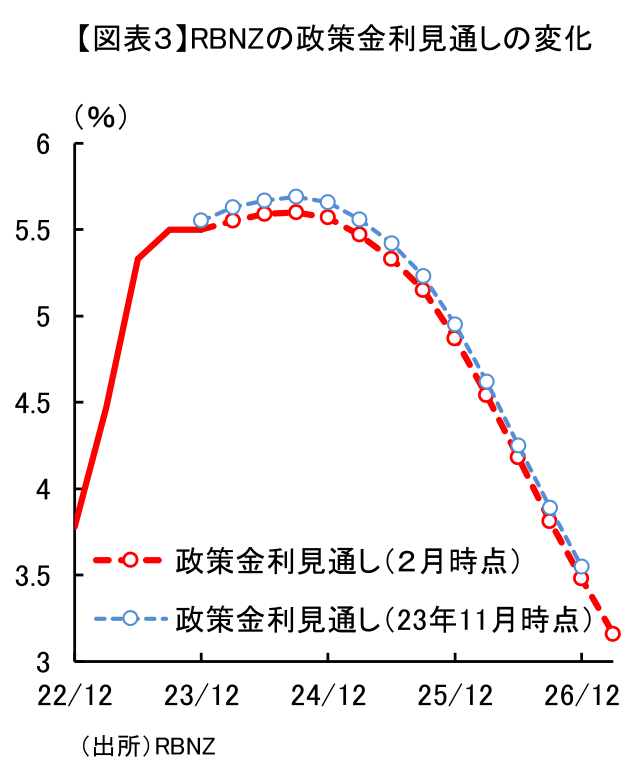

据え置きの背景について、RBNZは「ヘッドラインのインフレ率が1~3%のインフレターゲットに戻ることを確実にするためには、生産能力への圧力が持続的に低下する必要がある。このために、政策金利を長期間、抑制的な水準に維持する必要がある」とし、引き続き、既往の金融引き締めの効果を見守る姿勢を取った。足もとのインフレの動向について、RBNZは、依然として高い水準にあるとしつつも、「抑制的な金融政策と世界経済の低迷により、NZ経済の供給能力に見合うように総需要が減速した」、「移民の増加と需要の伸びの鈍化により、労働市場における生産能力の制約が緩和されている」と評価している。インフレの実績を確認すると、前回会合間で公表された23年4Qの消費者物価は、総合CPIが前年比+4.7%と、23年11月時点のRBNZ見通し(同+5.0%)以上に鈍化していた。また、RBNZの推計する需給ギャップは今回会合で下方修正されており、今回の推計によれば、需給ギャップは23年4Qからマイナス転化している。足もとでは、需給ギャップがすでにディスインフレ方向に働いているという認識を示した形になる(図表2)。

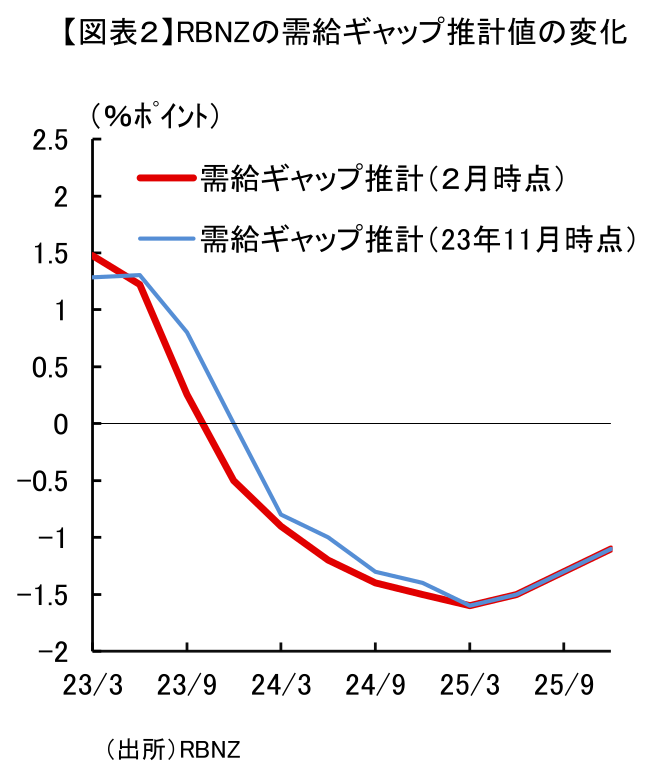

インフレリスクについては、前回会合ではインフレの上昇圧力に対する懸念が強調されていたのに対し、今回会合では、中国経済や世界経済の見通し等、下振れリスクへの言及が目立った。声明文では、「コアインフレとインフレ期待のほとんどの指標が低下し、インフレ見通しに対するリスクはバランスが取れている」としており、今回公表されたRBNZの政策金利見通しも、利上げの可能性は残しつつも、わずかにではあるが前回会合時点から全体的に引き下げられた(図表3)。

先行きについては、「現在の政策金利の水準が需要を制限していると確信している」、「政策金利を長期間、抑制的な水準に維持する必要がある」とし、前回会合で加えられた「インフレ圧力が予想よりも強ければ、政策金利のさらなる引き上げが必要になる可能性が高い」という文言は削除された。再利上げの可能性を完全に排除したわけではないだろうが、今回会合の声明文からは、RBNZがインフレ抑制の確度が高まったと判断していることが伺え、再利上げの可能性はかなり後退したと言っていいだろう。一方で、早期の利下げについては慎重な姿勢を貫いたといえる。市場の24年中に利下げに転じるという予想に対し、RBNZは今回の政策金利見通しで、24年中は現行の金利水準を維持するという見通しを改めて示した。インフレ率が想定するパスから大きく乖離しない限り、当面は据え置きが続くとみられる。

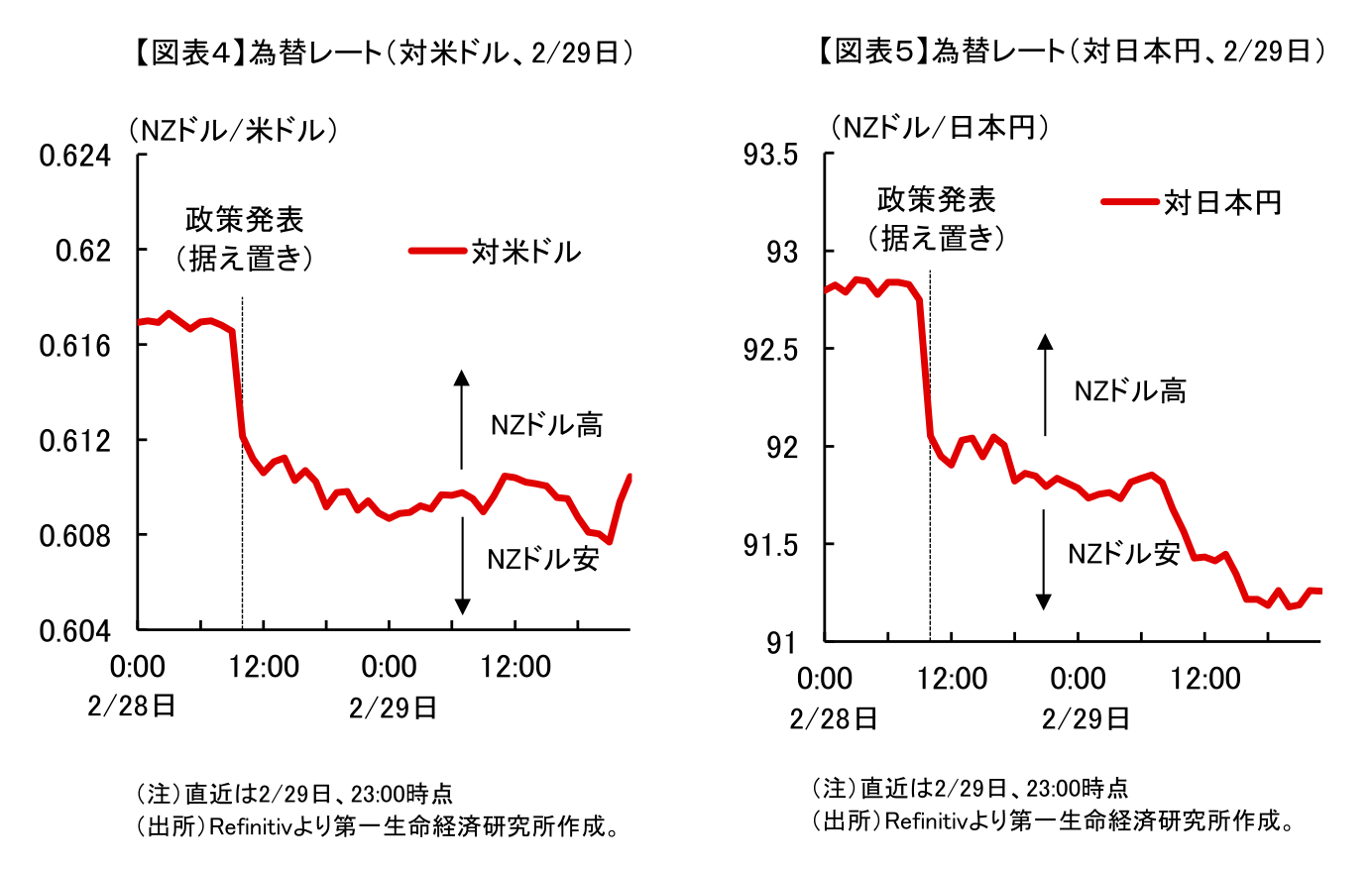

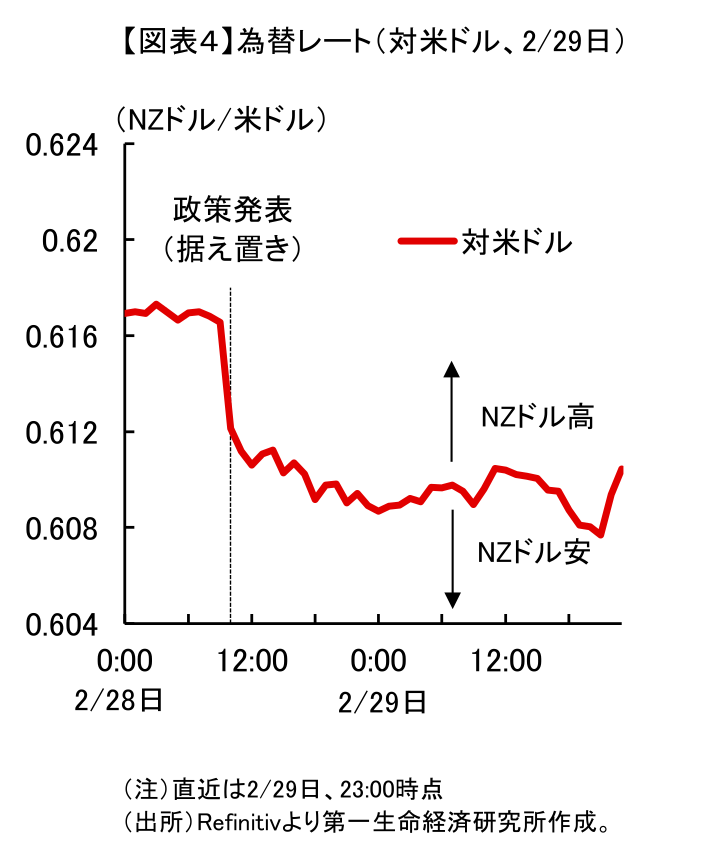

なお、今回は市場予想通りの据え置きだったものの、ハト派的な内容と先行きの利上げ観測後退が意識され、NZドルは一時、対米ドル、対日本円いずれも▲0.7%減価した(図表4、5)。

阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析

執筆者の最近のレポート

関連テーマのレポート

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹

-

原油高に通貨安が重なり、アジア新興国でインフレ加速(Asia Weekly) ~韓国、台湾、タイで軒並みインフレ加速の動きが確認される~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年5月 ~燃料価格の上昇で加速するインフレ率~

アジア経済

阿原 健一郎

-

台湾・3月輸出受注額は過去最高を更新(Asia Weekly (4/20~24)) ~半導体のみならず、すべての分野で受注が拡大する動きが確認される~

アジア経済

西濵 徹