- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 英国水道大手に再び迫る経営不安

- Europe Trends

-

2024.04.08

欧州経済

英国経済

環境・エネルギー・GX

英国水道大手に再び迫る経営不安

~株主が追加出資を見送り、親会社がデフォルト、政治的な波紋も~

田中 理

- 要旨

-

- 英国最大の水道会社の経営不安が再燃。規制当局が水道料金の大幅引き上げ、配当制限の緩和、罰則金の軽減を認めない可能性が高まったことで、既存株主が3月末までに約束していた追加出資を見送り、金融機能を担う親会社が債務返済を履行できなかった。親会社と水道会社の資産は別々に管理されており、水道会社が直ちに経営破綻に陥る訳ではない。だが、このまま外部株主が水道会社への追加出資に応じなければ、資金が枯渇する2025年以降、水道会社自身も債務不履行に陥る恐れが高まる。また、重大な免許条件違反を理由に特別公的管理下に入る可能性や、格下げが続いた場合も一時国有化のリスクが高まる。総選挙前の水道会社の経営難は、与党・保守党にとって更なる逆風となりかねない。野党・労働党はかつて水道事業を含む基幹産業の再国有化を主張していたが、今回の選挙戦では公約から除外している。だが、水道事業に対する国民の不信感は根強く、次期政権は何らかの規制の見直しに着手する公算が大きい。

昨年夏に経営難で再国有化観測が浮上した英国最大の上下水道会社の経営不安が再燃している。金融機能を担う同社の親会社は4月5日、数日前に元本4億ポンド(約760億円)の社債利払いを履行しなかったことを明かした。この水道会社は、総額183億ポンドの巨額債務を抱え、事業を継続し、老朽設備の更新費用や環境規制対応などの設備投資負担を賄うため、株主に対して追加出資を求めていた。昨年6月に経営再建の陣頭指揮を取っていた最高経営責任者(CEO)が突然辞任したことや、政府が同社の一時国有化を検討しているとの報道が広がったこと、債務の半分近くがインフレ連動債で元利払い負担が膨れ上がるとの懸念も1、不安に拍車を掛けた。

その後、既存株主が追加出資を約束したことで、金融市場の動揺はひとまず後退した。同社は2030年までに30億ポンドを超える追加資金が必要とされ、既存株主は昨年の市場混乱後、現在の規制期間が終わる2025年3月末までに7.5億ポンドを、うち5億ポンドを2024年3月末までに追加出資することを約束した。だが、英国の水道事業を規制する水道事業規制局(Ofwat)が同社に対して大幅な料金引き上げ、配当制限の緩和、罰則金の軽減などを認めない可能性が伝わると2、先月末が約束の期限であった追加出資を見送った。Ofwatは昨年秋に各社が提出した事業計画を精査し、6月中旬までに次の規制期間(2025〜30年)中の上下水道料金や収入上限などの仮決定を、年末までに最終決定をする。

この水道会社は業績悪化を理由に2017年を最後に、外部の株主に対する配当をしていないが、金融機能を担う親会社に対しては債務の返済原資として配当を支払ってきた。Ofwatは昨年、格付けや業績が悪化した水道会社が株主配当をすることを禁止する新たな規則を導入した。昨年10月に同社が親会社に支払った3750万ポンドの配当がこれに違反するとして、罰則金を課す可能性を示唆している。同規則では内部配当と外部配当を区別していない。親会社は水道会社からの配当以外の収入源を持たず、配当が打ち切られ、手元資金が枯渇した場合、債務返済が履行できなくなる。これまで4月末に返済期限を迎える1億9000万ポンドの融資返済の原資が不足していると説明してきたが、それを待たずに債務不履行(デフォルト)に陥った。外部株主にしてみれば、罰則金が収益を圧迫し、経営再建に必要な料金引き上げも認められず、配当も期待できない水道会社に追加出資する理由は見当たらない。だが、大幅な料金引き上げは利用者の理解が得られないうえ、同社を特別扱いすることで規制の形骸化を招く恐れがある。

この水道会社と親会社の資産は別々に管理されており、親会社がデフォルトしたからと言って、水道会社がすぐさま資金不足に陥る訳ではない。水道会社は追加出資がなくても2025年までに必要な資金を確保しているとされる。英国の水道法には、水道事業者の債務不履行時や重大な免許条件違反時に、新たな株主を見つけるまでの間、一時国有化する特別公的管理の仕組みがある。水道事業は地域独占なうえ、人々のライフラインを支える公益性の高い事業で、事業主体の経営悪化で安定供給が脅かされてはならないためだ。今回の親会社のデフォルトは水道会社自体のデフォルト事由には該当せず、特別公的管理が開始される訳ではない。

スナク首相が率いる英国の保守党政権は、年内に総選挙を控えるなか、巨額の税金投入が必要で、サッチャー首相時代に保守党が推進した水道民営化の失敗を有権者に印象付けかねない再国有化を回避したい意向だ。ただ、このまま外部株主が水道会社への追加出資に応じなければ、資金が枯渇する2025年以降、水道会社自身も債務不履行に陥る恐れが高まる。また、追加出資が見送られることで、求められるサービス水準を満たせない状況が続けば、重大な免許条件違反を理由に特別公的管理下に入る可能性も出てくる。さらに、昨年5月からは、2社以上の格付機関から投資適格級の格付けを得ていることが水道免許を保持する要件に加わった。問題となっている水道会社は今のところ投資適格を維持しているが、格下げが続いた場合も一時国有化のリスクが高まる。

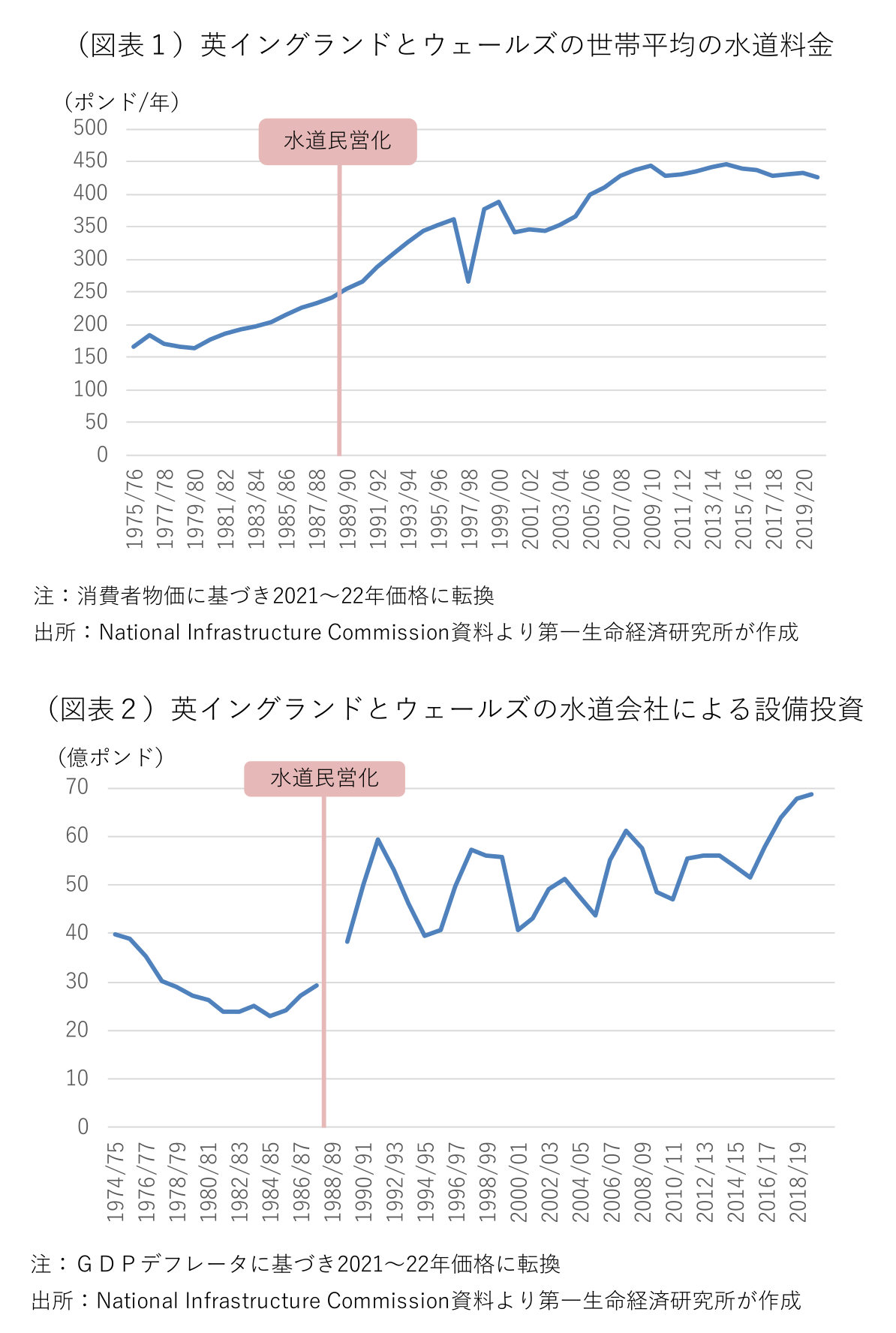

英国のイングランドとウェールズの水道会社は1989年に民営化された。石油危機後に英国経済の疲弊が進み、財政赤字の拡大で公営の水道事業では投資不足が深刻となった。民営化を通じて、財政赤字を削減するととともに、水道事業の経営効率改善、料金引き下げ、サービス改善、資金調達コストの低下などを目指した。だが、民営化後の英国の水道料金はむしろ上昇し、設備投資も当初期待された程は伸びなかった(図表1・2)。料金引き上げで水道会社の収入が増加したが、株主への高額配当や経営者の高額報酬に回り、必要な設備投資に資金が回っていないとの批判もある。その一方で、民営化後は飲料水や河川の水質が改善したほか、人口の増加に対応する形で水道供給量や下水処理量が増加している。

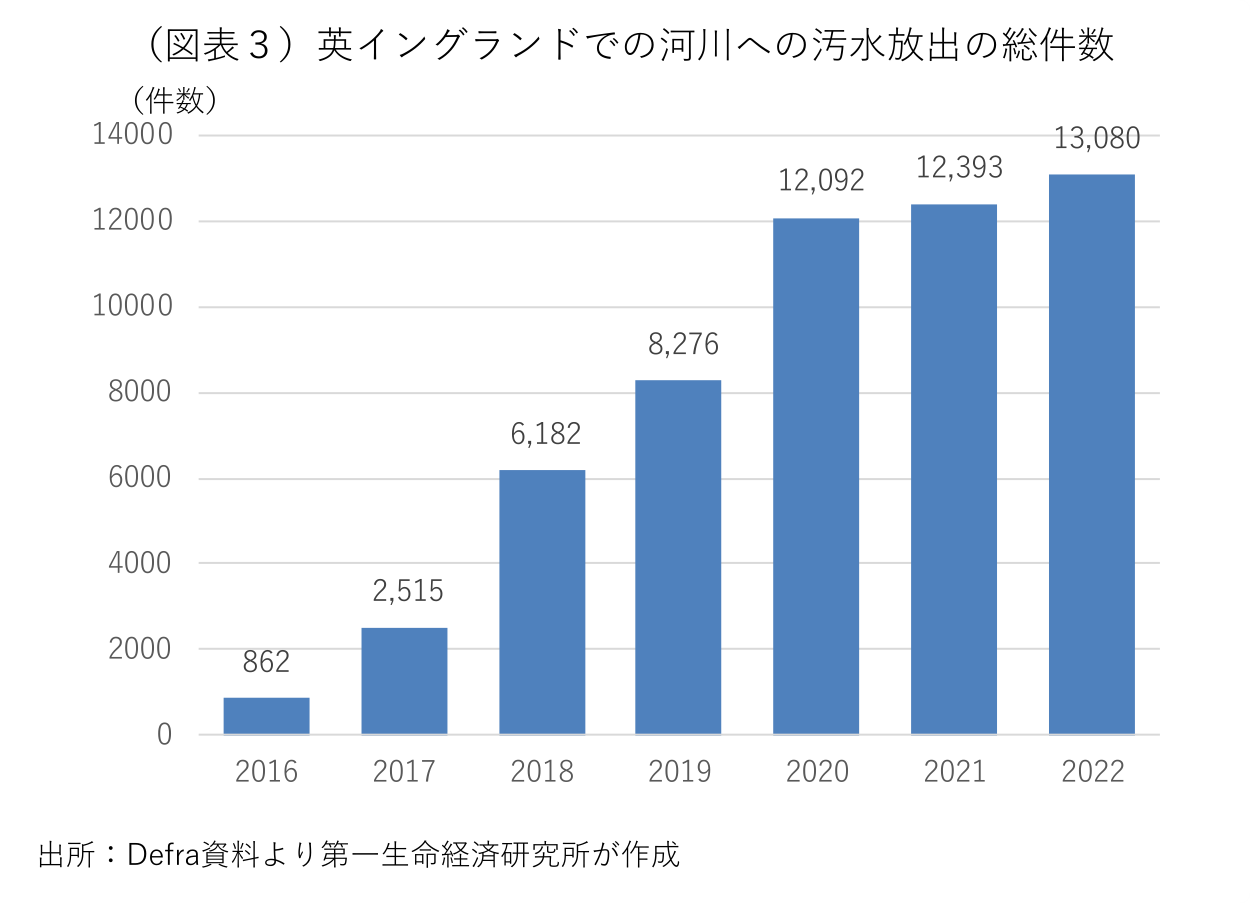

近年、河川への汚水の放出事例が増加し、環境や生態系への悪影響が問題となっている(図表3)。英国の下水道の歴史は古く、現在も汚水と雨水が同じ管を通っている。大雨時に下水管が溢れて住宅が浸水することを防ぐため、河川に放出することが認められている。問題となっている水道会社は、人口増加が著しい首都ロンドンを含む地域での水道供給と下水処理を手掛ける。ロンドン中の地下を掘り返し、下水管の増幅や新設をすることは難しい。河川への汚水放出を減らすため、ロンドン中心部を通るテムズ川の地下に直径約7メートルの巨大トンネル(テムズ・タイドウェイ・トンネル)の建設を進めている。大雨時にはトンネル経由で汚水・雨水を下流の下水処理場に運ぶ。既に工事は完成し、2024年夏の試運転、2025年中の稼働を計画している。

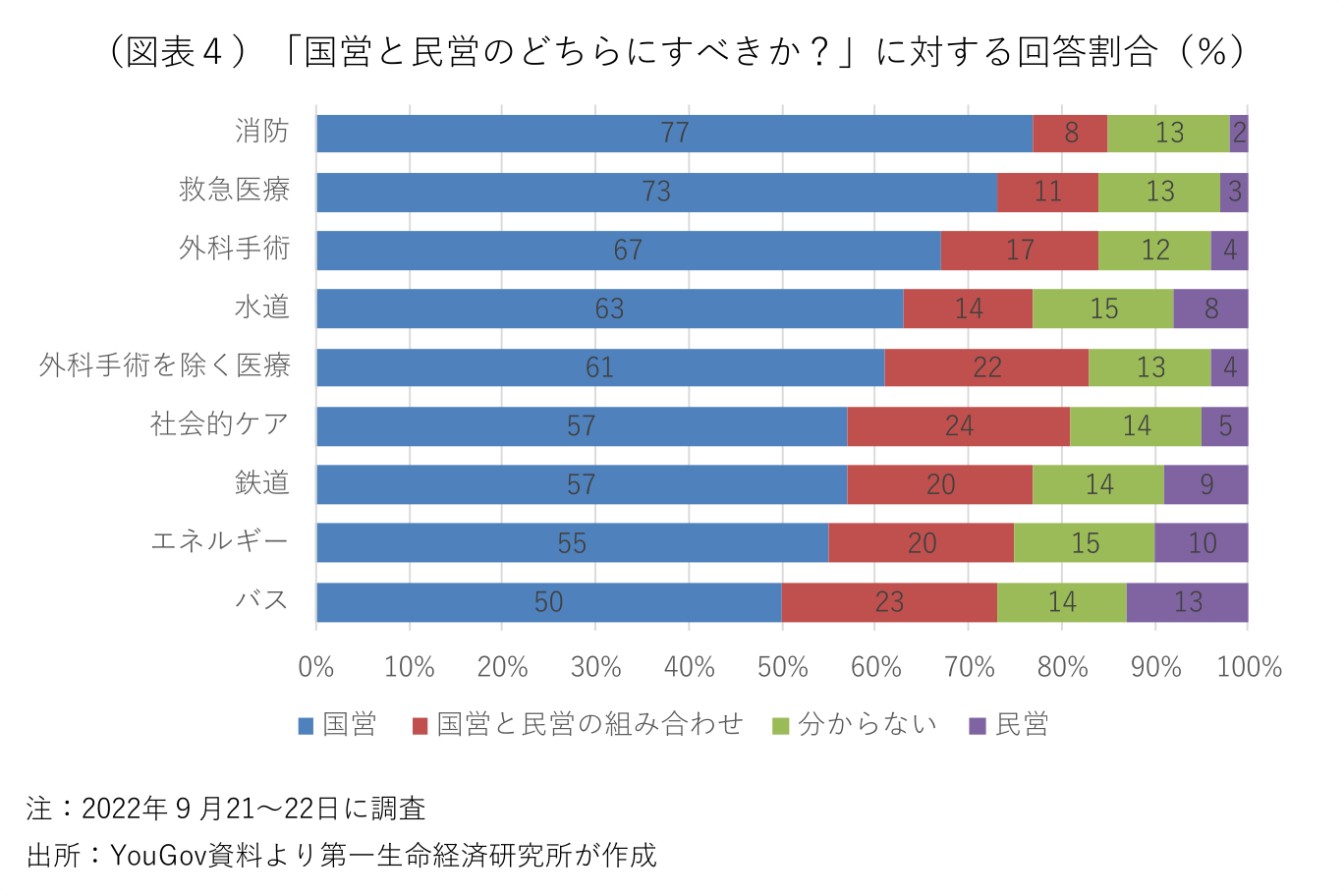

次の総選挙での支持政党を尋ねた各種の世論調査では、野党・労働党が与党・保守党を大きくリードしており、総選挙後は労働党政権の誕生が確実視されている。労働党はかつて基幹産業の国有化を基本政策理念の1つとしてきたが、ブレア政権時代に党綱領から外した。コービン前党首が率いた2019年の前回選挙では、水道事業を含む基幹産業の再国有化が公約に盛り込まれた。労働党内には今も再国有化論者がいるが、スターマー現党首は再国有化を否定している。ただ、最近の水道事業を巡る問題が多発していることを受け、英国民の間では水道事業の再国有化を支持する声が多い(図表4)。この先、党執行部の交代でオールドレイバー派が復権すれば、再国有化の可能性が高まろう。再国有化を見送った場合も、水道事業に対する国民の不信感は根強く、次期政権は何らかの規制の見直しに着手する公算が大きい。

再国有化を支持する声も少なくないが、英国の財政状況は厳しく、税金で水道事業を賄えば、より優先度の高い歳出に資金が振り向けられる可能性がある。世界には再公営化で水道料金の引き下げに成功したフランスのパリ市などの事例もあるが、契約満了で公営化ができたパリ市と異なり、英国の再国有化には株式取得による財政負担が発生する。現在、噴出している問題の多くはインフラの老朽化によるもので、対処するには莫大な公費投入が必要となる。

以上

1水道料金は毎年4月に改定され、前年11月のインフレ率が反映されるため、事後的には負債と収入が連動する。

2地域独占の水道事業でサービスの質を担保し、適正な料金を設定する規制の枠組みが5年毎のプライスレビュー。期中のパフォーマンスを顧客満足度、漏水量、内水浸水、汚染事故、水質など様々な尺度で評価し、アウトパフォームした事業者にインセンティブ(収入上限の引き上げ)、アンダーパフォームした事業者にペネルティ(罰金)が課される。次のプライスレビュー(PR24)は2025〜30年の規制期間をカバーする。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済