- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリアにインフレ再燃の兆し、中銀は動くに動けない状況が続く

- Asia Trends

-

2024.03.27

アジア経済

アジア金融政策

オーストラリア経済

為替

オーストラリアにインフレ再燃の兆し、中銀は動くに動けない状況が続く

~豪ドルの対米ドル相場は動意に乏しく、日本円に対しては米ドル/日本円相場の動向に揺さぶられよう~

西濵 徹

- 要旨

-

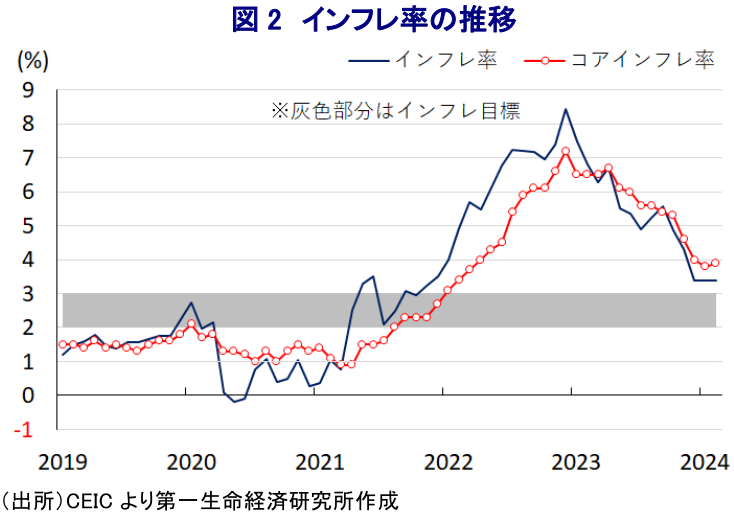

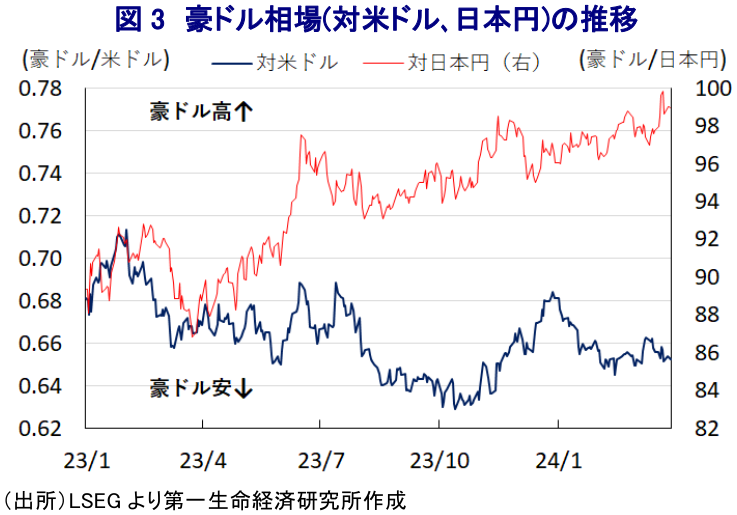

- オーストラリアでは過去2年以上インフレが中銀目標を上回る推移が続く。中銀は不動産バブル懸念やインフレに対応して累計425bpもの利上げに動いたが、足下の景気は内・外需双方で力強さを欠き頭打ちの動きを強めている。よって、金融市場では中銀が早晩利下げに動くとの見方が広がる一方、中銀は今月の定例会合でも市場の利下げ観測を諫める姿勢をみせる。さらに、足下の雇用環境は堅調さがうかがえるなか、2月のインフレ率は前年比+3.4%と横這いで推移する一方、コアインフレ率は同+3.9%とわずかに伸びが加速している。サービス物価は下落が続く一方、財価格は貿易財、非貿易財問わず上昇するなどインフレ圧力がくすぶる。中銀はしばらく現行のスタンスを維持する可能性が高く、豪ドルの対米ドル相場は動意の乏しい展開が続く一方、日本円に対しては米ドル/日本円相場の行方に左右されると予想される。

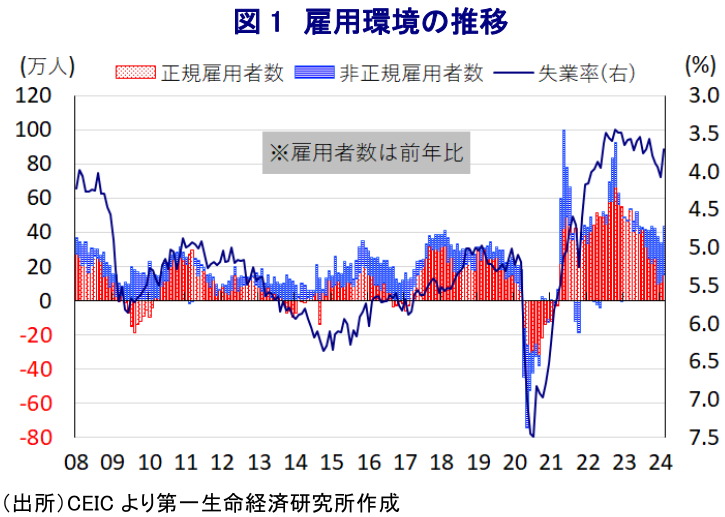

オーストラリアでは、過去2年以上に亘ってインフレが中銀(準備銀行)の定める目標を上回る推移が続いている。ここ数年の中銀を巡っては、コロナ禍対応を目的に異例の金融緩和に舵を切るも、その後はコロナ禍一巡による景気回復やそうした動きを追い風にした不動産市況の急騰に加え、商品高と米ドル高も重なりインフレが上振れする事態に直面したため、一昨年半ば以降は累計425bpもの断続利上げを余儀なくされた。なお、インフレは一昨年末にかけて33年ぶりの高水準となるも、その後は商品高と米ドル高の動きが一巡したことを受けて一転して頭打ちの動きを強めており、足下では2年ぶりの低水準に鈍化するなど落ち着きを取り戻しつつある。ただし、物価高と金利高の共存が長期化したことに加え、最大の輸出相手である中国景気に不透明感が高まっていることも重なり、足下の景気は内・外需ともに勢いを欠くなかで頭打ちの様相を強める動きをみせている(注1)。こうしたことから、金融市場においては中銀が景気下支えに向けて遅かれ早かれ金融引き締めからの転換に舵を切らざるを得なくなるとの見方が広がっているが、中銀は今月の定例会合でも政策金利を3会合連続で4.35%に据え置く決定を行っている(注2)。なお、中銀は前月の定例会合では追加利上げを排除しないとの考えを示すなど『タカ派』姿勢をみせていたものの(注3)、今月はこうした姿勢が外れたことを受けて金融市場にはいよいよ中銀が『ハト派』に傾いたとの見方もある。しかし、中銀による利上げ実施を受けて不動産市況は一旦調整したものの、足下では金利高に伴う供給減の一方で国境再開による移民底入れを受けた需要増により需給がひっ迫して再び上昇する動きがみられる。こうした不動産価格の上昇を反映して大都市部を中心に家賃は上昇の動きを強めるなど、インフレに繋がる動きも確認されている。よって、中銀は足下の景気が頭打ちの動きを強めているにも拘らず、インフレ圧力に繋がる動きが確認されるなかで利下げに動くことも出来ないなど難しい状況に直面していると捉えられる。さらに、昨年末以降の雇用環境を巡っては、それまで回復の動きをけん引してきた大都市部を中心に頭打ちするなど変調の兆しがうかがわれたものの、今月発表された先月の失業率は3.7%と5ヶ月ぶりの低水準になるとともに、雇用形態を問わず改善していることに加え、大都市部のみならず幅広い地域で雇用を取り巻く環境の堅調さがうかがわれるなど、労働需給のひっ迫が意識される動きが確認されている(注4)。こうした動きもインフレ圧力に繋がると見込まれるなか、2月のインフレ率は前年同月比+3.4%と3ヶ月連続の横這いで推移しているものの、前月比は+0.16%と前月(同▲0.33%)から2ヶ月ぶりの上昇に転じており、生活必需品を中心にインフレ圧力が強まる動きがみられる。中銀が注目する物価変動が大きい項目と旅行を除いたベースでは前年同月比+3.9%と前月(同+4.1%)から伸びが鈍化している一方、コアインフレ率であるトリム平均値ベースでは同+3.9%と前月(同+3.8%)からわずかに伸びが加速するなどインフレが再燃する兆しがうかがえる。サービス物価は2ヶ月連続で下振れする動きが確認されるものの、消費財を中心に物価上昇圧力が強まり、非貿易財、貿易財双方で物価が上昇するなど幅広くインフレ圧力が強まる動きがみられる。こうした状況を勘案すれば、中銀は今月の定例会合で金融市場における利下げ観測をけん制する動きをみせたことも重なり、インフレ圧力がくすぶるなかで利下げに動くことは難しく、結果的に現行の政策スタンスを維持せざるを得ない展開が続くと予想される。結果、豪ドルの対米ドル相場は動意の乏しい展開となることは避けられない一方、日本円に対しては米ドル/日本円相場の動きに揺さぶられる展開が続くものと考えられる。

注1 3月6日付レポート「オーストラリアの景気は一段と頭打ちも、中銀は政策運営で「八方塞がり」状態」

注2 3月19日付レポート「オーストラリア中銀、市場が逸る利下げ期待をけん制も、タカ派姿勢は幾分後退」

注3 2月6日付レポート「オーストラリア中銀、インフレ鈍化を確認も追加利上げを排除せず」

注4 3月22日付レポート「オーストラリアの雇用環境は幅広く堅調さを維持(Asia Weekly(3/18~3/22))」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹

-

インドで存在感を増す「ゴキブリ」、インド政治への影響は ~若年層の不満を背景に、SNS発の風刺運動が現実の政治運動へ発展~

アジア経済

西濵 徹

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

関連テーマのレポート

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹