- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBが運営枠組みの見直しを発表

- 要旨

-

- ECBが利下げ開始を検討するなかで発表された政策フレームワークの見直しだったが、テクニカルな変更が中心で、当面の金融政策運営に対するインプリケーションは少なかった。非対称で幅の狭いコリドーを採用したことは、今後、政策正常化を進める過程で、短期金利の急激な変動を抑制することにつながる。

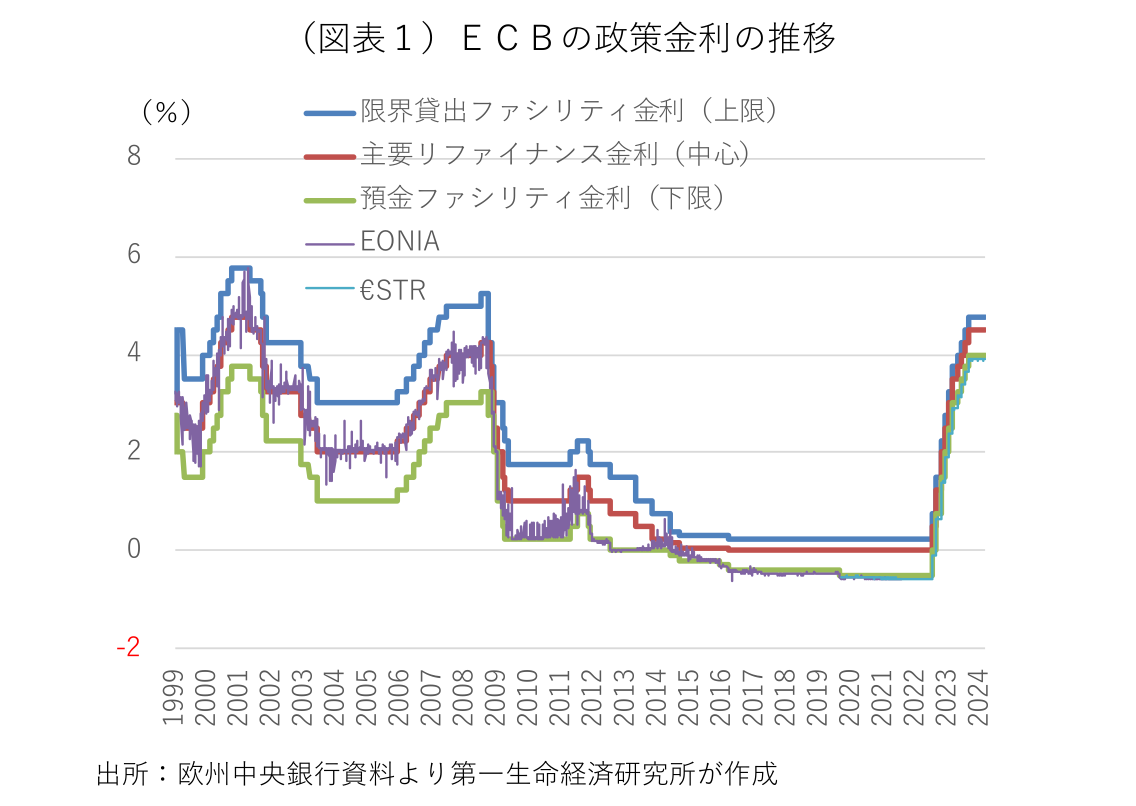

ECBは13日、2022年12月に着手した金融政策の運営枠組みの見直し結果を公表した。ECBの金融政策は、市中銀行に対する資金供給と資金吸収を通じて、上下限の政策金利の間に短期金利を誘導する形で行われる。資金不足の銀行にECBが貸し付ける際の適用金利(限界貸出ファシリティ金利)が政策金利の上限を、銀行が余剰資金をECBに預け入れる際の適用金利(預金ファシリティ金利)が下限の政策金利を形成し、1週間物の資金供給オペの適用金利(主要リファイナンス金利)が政策金利の中心レートとなる(図表1)。金融政策の誘導目標となる短期金利には従来、無担保翌日物平均金利(EONIA)が用いられてきたが、LIBOR不正操作問題の発生を受け、2019年10月からはEONIAに代わる新たな指標金利としてユーロ短期金利(€STR)の公表が開始された。

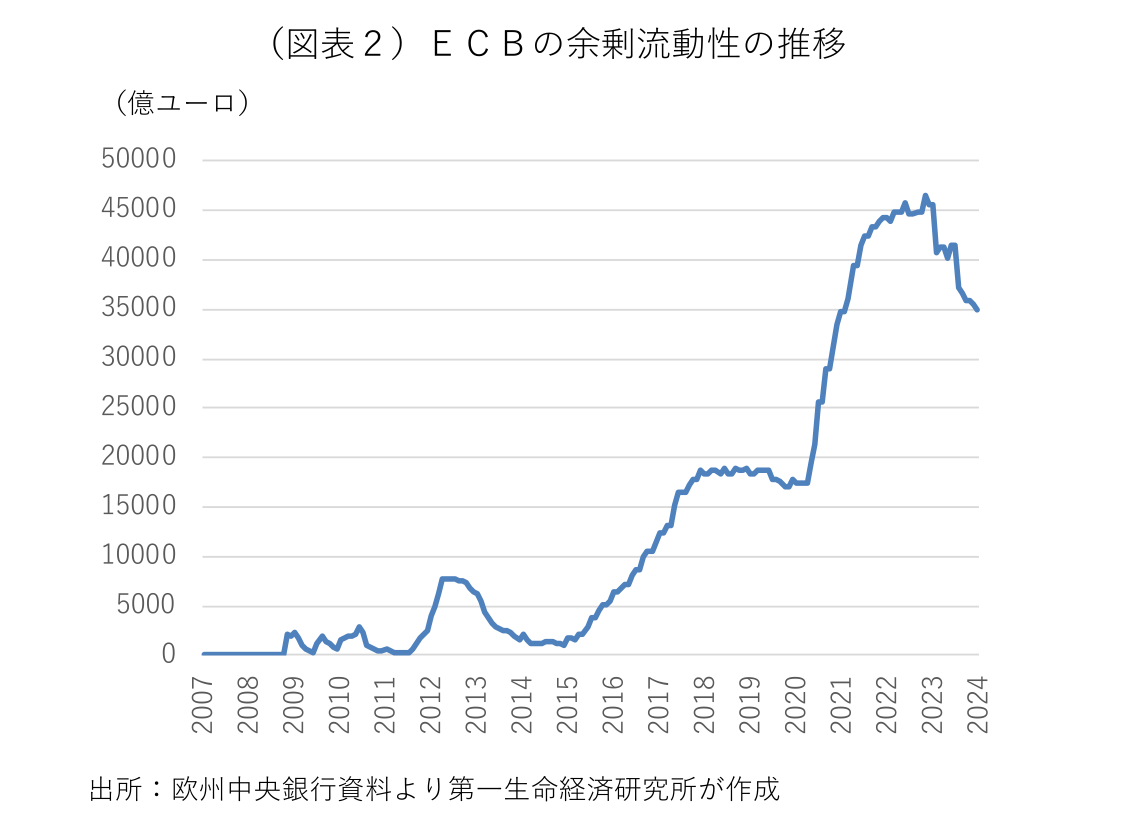

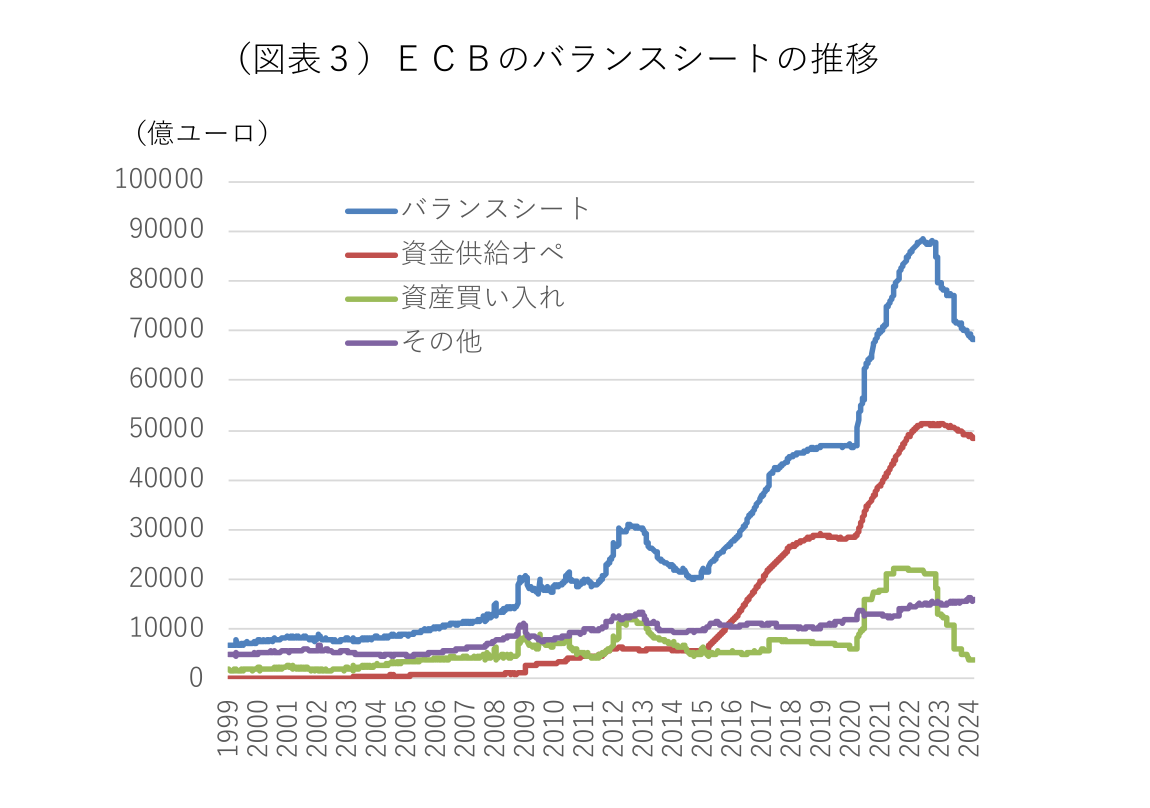

2008年の世界的な金融危機以降、ECBが資金供給オペを強化・拡充したほか、国債購入策や資産買い入れプログラムを導入したことで、市中銀行に大量の余剰流動性が供給された(図表2)。これを受け、主要リファイナンス金利近くを推移していた誘導目標の短期金利は、下限金利である預金ファシリティ金利に張り付く形が常態化している(前述の図表1)。ECBは現在、相次ぐ危機時対応で膨れ上がったバランスシートの縮小を開始している(図表3)。長期の流動性供給オペを打ち切り、欧州債務危機時の国債購入策は既に終了、新規の資産買い入れを終了し、満期を迎えた保有債券の再投資の縮小・停止を開始した。今後、政策正常化を進める過程で、危機以前の政策金利体系に戻すかなどが検討された。

新たな運営枠組みでは、3本の政策金利体系を維持し、今後も主に下限の政策金利を調整することを通じて、金融政策スタンスを変更する。上限の政策金利と中心レートのスプレッドを現在の25bpのままで維持する一方、9月18日以降、下限の政策金利と中心レートのスプレッドを現在の50bpから15bpに縮小する。今のところ縮小開始後も大量の余剰流動性が供給されており、短期金利は下限の政策金利近くで推移している。市中銀行に流動性供給オペの利用を促しつつ、今後、余剰流動性の水準が一段と低下した際に、短期金利への上昇圧力やボラティリティの高まりを軽減するため、非対称で幅の狭いコリドー(上限金利と下限金利のスプレッド)の採用する。

流動性の供給手段としては、従来からの1週間物オペ(MRO)と3ヶ月物オペ(LTRO)に加えて、将来的にECBの保有債券の残高縮小が進んだ段階で、銀行の構造的な流動性需要に対応する新たなツール(構造的長期オペと構造的証券ポートフォリオ)を追加することを検討する。1週間物と3ヶ月物オペについては、予め決められた金額を入札で割り当てる変動金利・入札方式ではなく、市中銀行の希望額が全額供給される固定金利・全額供給方式で行われる。オペの差出担保の枠組みは従来から変更なし。構造的長期オペと構造的証券ポートフォリオの規模や供給方式などは不明で、2026年に予定される次の運営フレームワークの見直しで詳細が検討される可能性がある。また、銀行の最低預金準備率(市中銀行が中央銀行に預け入れが必要な預金の割合)は1%に、最低準備に対しる付利はゼロ%で据え置かれた。

ECBが利下げ開始を検討するなかで発表された政策フレームワークの見直しだったが、テクニカルな変更が中心で、当面の金融政策運営に対するインプリケーションは少なかった。非対称で幅の狭いコリドーを採用したことは、今後、政策正常化を進める過程で、短期金利の急激な変動を抑制することにつながる。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済