- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ぶれてきた「財源の定義」

- 要旨

-

- 政府が財政政策を実施する際に議論される「財源」。最近はインボイス増収分の扱いや歳出削減額の計算方法などにおいて「財源の定義」のばらつきが目立つようになってきている。財源確保の形を作るために財源の言葉の定義が曖昧化している。

- 財源確保が求められるのは、財政状況を極端に悪化させないためだろう。この点で政策実施に伴うSNA財政指標への影響をみることが本質的である。しかし、これをみる政府の中長期試算は予算案決定後に作成される。この点が財源の定義の濫立の一因ではないか。

- 政府の財政試算にも課題。歳出面で補正予算や基金の影響を短期では過大に、長期では過小に見積もっており、将来予測としての信頼性の低さにつながっている。緩すぎる補正予算と厳しすぎる当初予算の財政運営の見直し等を通じて、将来の財政状況の予見可能性を高めるべきではないか。

- 個別政策に個別財源を充てる、という考え方で財源確保が行われるが、①マクロ的な視点が軽視される、②将来も歳出と財源に対応関係を求めると将来の政策手段を狭めるといった課題。

- 今年の骨太方針では財政再建計画の見直しが予定されている。財政目標の見直しが大きな焦点だが、その他の財政運営に関しても「本来あるべき姿」と「現状」のギャップを考える機会だ。議論が深まることを期待したい。

- 目次

財源とは何なのか?

岸田政権発足後、少子化対策・防衛・脱炭素の3つの分野を中心に、中長期的な歳出拡張とその財源確保が行われている。少子化対策については、現在も国会で財源の議論が続いている状況だ。本稿では近年この「財源」の意味合い・解釈が曖昧になっている点を示したうえで、最近の財政運営や今年6月にも予定されている財政再建計画の見直しに向けた課題についての考えを述べる。

インボイス増収の二重財源化が国会でも議論に

最近の国会で議論になったのは、インボイス税収の二重費消についての指摘である。また、政府は少子化対策の財源としてインボイス導入に伴う消費税の増収相当分を充てる方針を示している。ただ、このインボイス実施に伴う増収分は、従来、2019年10月の消費税率10%引き上げ時に食料品などに対する軽減税率8%を実施する財源に充てる方針が示されていた。今回政府は、“中長期試算において歳出改革努力をした際の基礎的財政収支黒字化が見込まれているため、インボイス税収相当分をあてても目標達成は可能”との趣旨の説明をしている1。

政府は「財源」とは何かを定義づけしているわけではないが、従来の予算編成を踏まえてあえて言語化するならば、「追加歳出によって恒久的に歳出増が発生する場合に、その同額を制度改正による増税や歳出削減、つまり経済成長等による自然増収や国債発行を除いた手段、で確保すること」をそう呼んできたと考えられる。これまでの経緯を踏まえると、今回のインボイス増収の処理は過去に一度財源として用いるとしたものを再度財源にすることになる。「財源を確保した」という形を作るために、財源という言葉の定義が曖昧になってしまっている印象である。

防衛費と少子化対策で異なる財源計算方法の根元:インフレの考え方がバラバラに

もう一つ、財源の定義のブレの事例を紹介する。結論を先んじると、防衛費における財源確保と少子化対策における財源確保でともに用いられている「歳出削減額」の計算方法が異なっているのだ。

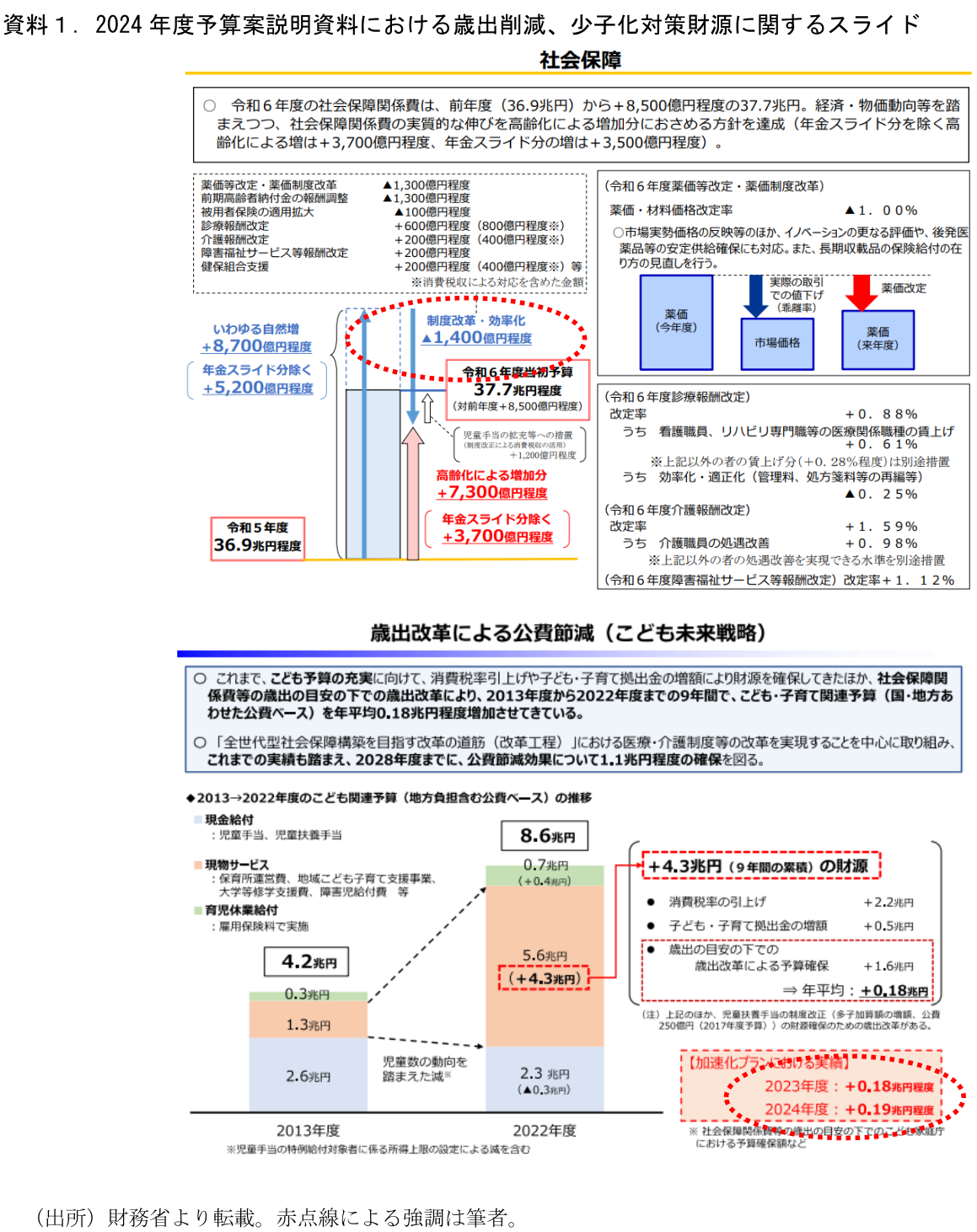

防衛費については、2027年度時点の歳出増額分およそ4兆円/年に対し、1兆円/年の歳出削減を行う方針が示されている。防衛費の増額が開始された2023年度予算の資料を参照すると、この歳出削減額の計算には将来の物価上昇予想が加味されている。細かな話は別稿2を参照いただきたいが、防衛費の財源確保に用いた社会保障外の歳出について政府は、「前年から+0.15兆円増加したものの▲0.21兆円の歳出削減ができた」と説明している。これは、物価上昇を加味すると本来+0.36兆円程度の歳出増加になるところ、+0.15兆円に抑えたので残分の▲0.21兆円分が歳出削減されたとみなす、という整理である。2024年度の予算案資料についても額は明示されてはいないが、同様の考え方が取られているものと考えられる。

このインフレ率を加味するという考え方については一定の理がある。一方で2024年度予算案の少子化対策における「歳出削減」については、このインフレ率を加味する、という考え方が取られていない。

少子化対策予算の確保に向けた歳出削減について、公表資料などを基に整理する。歳出削減の骨格になるのは、毎年の社会保障費削減の積み上げだ。以前から政府は国と地方の基礎的財政収支を2025年度に黒字化する財政再建目標を掲げている。そのため、予算編成では歳出の伸びを抑える「歳出目安」を据え、社会保障費については「高齢化要因による伸び」に増加を抑える予算編成を続けている。毎年の歳出削減は薬価改定などが中心になっている。2024年度予算では▲1400億円が制度改正要因で削減されている。

少子化対策には最終的に(2028年度時点で)+3.6兆円の増額を見込んでいるが、これを①歳出削減(1.1兆円程度)、②支援金制度の構築(1.0兆円程度)、③既存予算の組み換えなど(1.5兆円程度)で賄う方針だ。この1.1兆円程度の歳出削減を公費(国+地方の歳出)の削減のうち、国部分は先の「歳出目安」による削減部分から充当されることになる。政府の資料では2024年度については▲1900億円/年と示されている。先の歳出目安による削減額(▲1400億円)を上回るのは地方歳出の削減分を含むため。これらの歳出削減を2023年度(国+地方で▲1800億円の削減)を起点に2028年度まで累積させ、計1.1兆円の削減につなげる。1.1兆円という数字は過去の歳出削減額平均値▲1800億円/年×6年間=1.1兆円ではじき出されているようだ。

なので、基本的に歳出削減は従来から国の一般会計で行われている「歳出目安」による歳出削減が中心となる。ここで改めて予算資料から社会保障費の歳出削減の設計をみてみると、歳出削減の天井となる「高齢化による増加分」に年金スライド(公的年金を物価や賃金に合わせて増減させる措置)を含めており、年金については防衛とは異なる形で物価上昇を加味した措置が取られていることがわかる。一方で、医療・介護などについては物価上昇分の増加を認容する記載はない。この点で、年金以外の社会保障費の歳出削減の計算方法は一段厳格な基準で計算が行われている。「財源」の一部である歳出削減額の計算方法の考え方が政策によって異なっているのである。

SNA財政指標への影響をみるのが本質的である

このように一言で「財源」といっても、その計算方法やその背後にある考え方はバラバラになってきている。「財源」の定義がぼやけたままで「財源確保」が議論されていることが、話を複雑なものにしているといってもよいだろう。

そもそも、なぜ財源の確保が求められるのか。恒久的な政策に対して恒久的な財源確保が求められているのは、野放図な財政支出の拡大を防ぐためであろう。源流はいわゆるペイゴー原則にある。無規律状態では際限なく予算要求が膨らんでしまうおそれ、それに伴う財政支出の非効率化、リスクプレミアムの増大などによる悪い金利上昇、といった悪影響を避けることがそもそもの目的であると考えられる。

一国の財政状況を包括的に把握できる統計はSNA(国民経済計算)である。現在の財政再建計画においても、このSNAにおける国と地方の基礎的財政収支の黒字化や債務残高GDP比の低下を目標としている。歳出拡大やその財源確保の必要性を考える際に重要なことは、政策がSNAの財政指標にどう影響するか、その悪化が許容できるレベルに収まっているのか、という点のはずだ。

SNAの財政指標への影響試算は行われていないわけではない。政府が年2回公表している中長期の経済財政に関する試算(中長期試算)では決定した政策について財政指標への影響が織り込まれている。しかし、この試算は"予算案の作成が済んでから"実施・公表されており、決定した政策を受けてそれを反映する、という役割にとどまっている。本来であれば予算案決定の前にこのプロセスが踏まれるべきである。これにより、「財源」を巡って政策によって様々な定義が濫立する現状の混乱は和らぐのではないか。

政府の財政収支予測はなぜいつも一度悪化するのか?―緩すぎる補正予算と厳しすぎる当初予算

ただし、その政府の財政試算にも課題はある。政府の中長期試算は基本的に決まった予算案を受けて、それを反映する順序で行われている。これらに起因して、政府の中長期試算にはある種のクセが存在する。

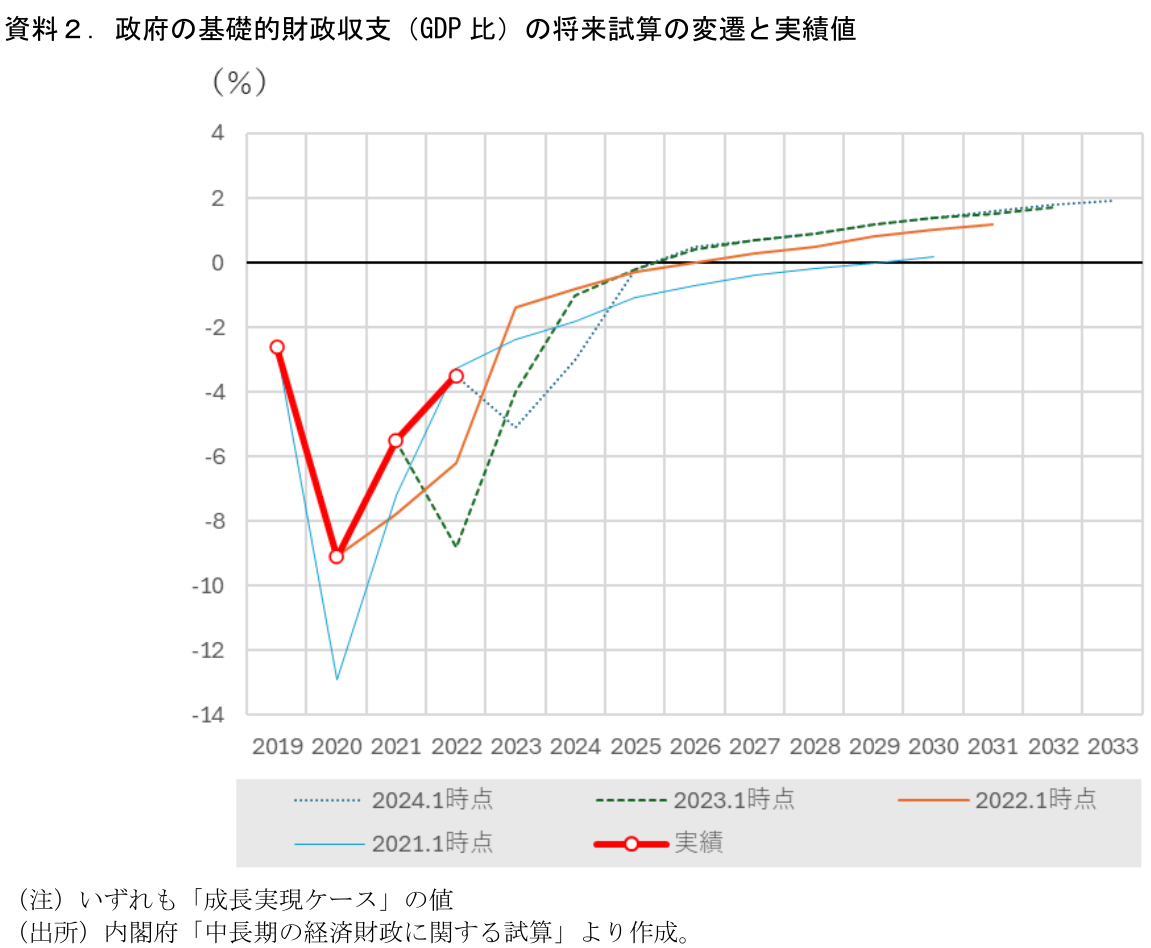

それは「目先の予測は悲観的でその先の予測は楽観的」というものである。実際に過去に行われた1月時点の中長期試算と実際の「国と地方の基礎的財政収支(GDP比)」の推移を比較したものが資料2である。多くの時点の試算において、一度赤字を大きく拡大させた後、急速に赤字を縮小させていく姿が描かれていることがわかる。これはすでに確定した補正予算の影響を織り込むために目先の歳出増が大きくなるためである。しかし、実際の決算段階では不用や翌年度繰越が発生するため予算額よりも支出額は少なくなる。また、最近は基金事業が増えているが、そもそもこれらは翌年度以降での支出が前提となっている。このため、試算された値よりも決算段階での収支は試算値を黒字方向に上振れしていることがわかる。

そして、その先の時点においては補正予算が決まっていないため、歳出は概ね当初予算のみであることが前提になっている。しかし、実際には補正予算編成は毎年恒例化しているほか、設置済みの基金からの支出が生じることになる点で、先々の歳出額については楽観的な想定になっているといえる。

中長期試算はその経済前提が楽観的である等の批判が多いように思われるが、この歳出の前提の置き方が実態から大きく乖離している点が大きな課題だと考える。そして、それは中長期試算を行う内閣府にすべての原因を求めるものではないだろう。試算する部局が予算未決定の状態で先々の補正予算編成や、いくら支出されるかわからない基金事業の支出を織り込む、といった前提を独自におくことは難しいだろう。むしろ、より大きな財政運営のプロセスの課題だと考えるべきである。

最近の補正予算に計上されている事業には継続性などの観点から本来当初予算で計上すべきと考えられる事業も多い。近年、「厳しすぎる当初予算と緩すぎる補正予算」の財政運営が恒常化している。当初予算は財政再建計画の歳出目安の存在で柔軟な対応が難しくなっており、各省庁が新規事業を補正予算で計上する、という予算編成だ。岸田政権発足後は新しい資本主義を掲げ、先進各国の「大きな政府路線」に歩調を合わせて、予算単年度主義の弊害是正を掲げて基金による複数年度事業を数多く立ち上げている。ただ、これらは中期財政計画(将来の当初予算編成での歳出計上を計画する)の形で行う方が支出の目途が立てやすく、将来の財政状況も描きやすくなるだろう。「厳しすぎる当初予算と緩すぎる補正予算」という手法に基金が加わり、将来の財政の姿の予見可能性や中長期財政試算の信頼性の低下につながってしまっているのではないか。

「個別政策に個別財源」は必要か?:政策の不可逆性につながっている点も議論の余地

また、財源確保をめぐっては「個々の政策に個々に財源」を充てる必要はあるのか、という点も議論の余地があると考えている。先にみたように財源確保の本来の理念は財政赤字などの極端な拡大に対するストッパー(規律)である。マクロで一定のバランスが取れていればよい、との考え方に立てば、脱炭素にはこの財源を、防衛費にはこの財源を、子育てにはこの財源を、といったように1対1で対応させなくてもよい。3政策の歳出拡大をひとまとめに〇〇税の引き上げと〇〇の歳出削減で賄う、という形でも十分だ。個々の政策への対応関係を求める形とすることで、その都度ちょうどよい規模の財源確保が必要になり、その都度決定プロセスが必要になる。近年の政策の議論をみていてもここにあまりに多くのリソースが割かれすぎではないかと感じる。より重要なのは歳出の中身が、政策目的に貢献するかどうか、である。

それぞれの政策にそれぞれの財源の対応関係を求めるのは、対応をわかりやすくして増税や歳出削減への理解を求めるためだと考えられる。ただこのために、「1対1対応の財源確保」はその政策と財源にある種の「ふさわしさ」が重視され、マクロの全体最適の観点が乏しくなる点も課題である。「脱炭素政策の財源には炭素税が望ましい」「社会保障財政が安定化するので、少子化対策の財源には社会保険料が望ましい」といった議論がその例だ。ミクロ的な制度理念としては正しいのかもしれないが、例えば炭素税や排出権取引は「脱炭素投資に政府が支出する額」を基準に規模を決めるべきものなのだろうか。生産への影響や脱炭素への貢献度合いを元に考えたほうがよいかもしれない。少子化緩和→社会保障財政改善の理はあるにしても、賃上げを促す中で勤労者の賃金収入を中心に課せられる社会保険料を対象にしてよいのか、といったマクロ的な視点は二の次になりがちである。

また、この「1対1の財源確保」はそれに付随して政策の不可逆性も生んでいる。景気対策としての消費減税の議論が最近のわかりやすい例だろう。「消費税は社会保障財源なので減税できない」という話だ。筆者の理解では、本来のペイゴー原則は恒久的な新規政策実施の際に恒久的な新規財源(増税や歳出削減)を求めるものであり、歳出と財源に永久の対応関係を求めるものではない。ただ、政府は消費税を社会保障の財源と紐づけたことで、消費の停滞に対して消費税を一時的に減税するというシンプルな財政政策ができなくなっている。少なくとも政策目的を個人消費喚起におくならば、多くが貯蓄に回ると考えられる所得税・住民税の定額減税や給付金などの施策よりも、「消費することに対する減税」の方が理に適っている。今それをすべきかどうかという議論は脇に置くとしても、手段としては持っていてもよいものではないか。個々の政策に個々の財源を将来も対応させる、という考え方がその制約になっている。

現状の財政運営についてもっと議論を深めるべき

今後、今年の骨太方針に向けて財政再建計画の見直しの議論が本格化していく。財政政策の議論は財政目標の議論やそれを緩めるか締めるか、といった議論に得てして注目が集まる。それが重要な論点であることは間違いないのだが、拡張派と再建派の意見のバランスを取る過程で様々な部分に歪みが起こっているのが最近の財政運営の実態ではないかと思う。財源の定義の歪みや、緩い補正予算と厳しい当初予算、はその典型例である。それらを改めて問い直すような議論があってもよい。

今年の財政再建計画見直しのタイミングは、「本来あるべき姿」と「現状」のギャップを議論できる大きな機会でもある。本稿で挙げたような論点についても、現状を是とせずにブラッシュアップする議論が高まるとよいと思う。

1 財務金融委員会(2024年2月16日)、朝日新聞(2024年2月8日)など。

2 Economic Trends「「歳出削減額」はどうやって計算するのか?~細かすぎるけど伝えたい、大事な防衛・少子化対策財源の話~」(2023年6月21日)

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測