- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン中銀、インフレは目標域に回帰するも様子見姿勢を崩さず

- Asia Trends

-

2024.02.15

アジア経済

アジア金融政策

フィリピン経済

為替

フィリピン中銀、インフレは目標域に回帰するも様子見姿勢を崩さず

~外部環境の変化によるペソ安に加えて政局を巡る動きなど、国内外に不透明要因はくすぶる展開~

西濵 徹

- 要旨

-

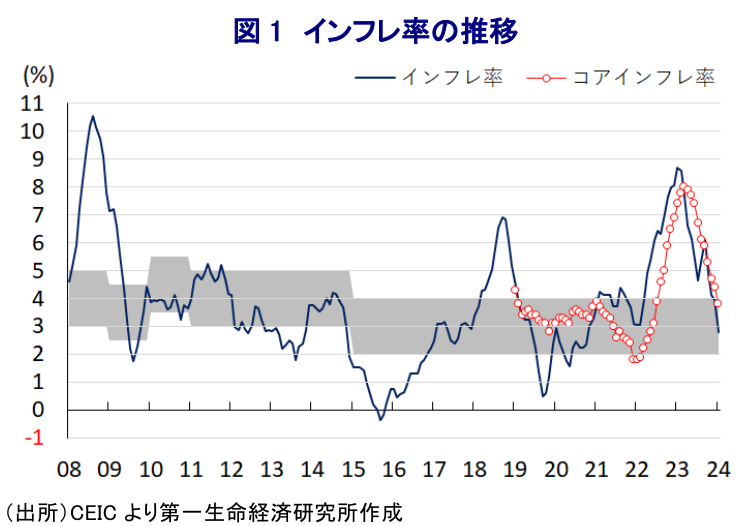

- フィリピン中銀は15日に政策金利を3会合連続で6.50%に据え置く決定を行った。一昨年来のインフレ昂進を受けて中銀は累計450bpの利上げを実施したが、インフレは昨年1月をピークに鈍化した。その後も商品高や米ドル高の一巡を追い風にインフレは鈍化しており、足下では中銀目標に回帰するなど一見落ち着きを取り戻している。しかし、足下では食料インフレの懸念がくすぶる上、米ドル高によるペソ安の動きが再燃するなどインフレに繋がる動きがくすぶる。よって、中銀は現行のスタンスを維持することで様子見を図っているとみられる。会合後に公表した声明文では、インフレを巡るリスクは後退したとの認識を示す一方、短期的には政策スタンスを維持しないことが適切との考えを示しており、当面は様子見姿勢を続けると見込まれる。他方、政局を巡って国論を二分する動きもみられるなど、外部環境同様に注意を払う必要がある。

フィリピン中銀は15日、前日に開催した定例会合の結果を発表して政策金利を3会合連続で6.50%に据え置く決定を行った。定例会合は15日に開催予定であったものの、直前に一部の政策委員が会合を欠席する必要が生じたため(知人の結婚式出席のため)、会合自体は1日前倒しする異例の措置が採られる一方、決定内容の公表は当初予定通り15日とされた。なお、同国においてはコロナ禍の一巡による経済活動の正常化が進むとともに、商品高や米ドル高の動きも重なりインフレが大きく上振れしたため、中銀は物価と為替の安定を目的に累計450bpもの断続利上げに追い込まれた。他方、インフレ率は昨年1月に約14年ぶりとなる高水準となるも、その後は商品高や米ドル高の動きが一巡したことも追い風に頭打ちの動きを強めており、中銀は利上げ局面を休止させるとともに様子見姿勢を維持している。直近1月のインフレ率は前年同月比+2.8%、コアインフレ率も同+3.8%とともに中銀目標(2~4%)の範囲内に回帰するなど、一見すると足下の物価動向は落ち着きを取り戻している様子がうかがえる。しかし、昨年来のインフレ鈍化の動きは前年に大きく加速した反動に拠るところが大きい上、足下ではエルニーニョ現象など異常気象を理由とする農作物の生育不良などを受けた食料インフレが直撃するなど、生活必需品を中心とするインフレの動きが続いている。さらに、昨年末以降の国際金融市場においては米ドル高の動きが後退する動きがみられたものの、足下においては米ドル高の動きが再燃するなかで通貨ペソ相場は昨年来の安値を窺う動きをみせるなど輸入インフレが意識されやすい状況にある。同国は世界第2位のコメ輸入国であるなど主食のコメを海外からの輸入に依存している上、コメ以外にも小麦や大豆など幅広い穀物を海外からの輸入に依存するなかでペソ安の動きは輸入インフレ圧力の増幅を通じて国民生活に影響を与えやすい。昨年の経済成長率は+5.6%と政府目標(6~7%)を下回る伸びに留まったほか(注1)、政府は今年の経済成長率目標を「6.5~7.5%」と昨年の目標を上回る水準に設定しているものの、現時点においてはその実現のハードルは高いと見込まれる。他方、先行きのインフレについては前年に鈍化の動きを強めた反動で一転して底入れしやすいと見込まれるため、中銀としては慎重姿勢の維持による様子見を図っているものと捉えられる。会合後に公表した声明文では、物価見通しについて「概ね変化していない」との見方を示した上で、「今年のリスク調整したインフレ見通しは+3.9%(昨年12月時点は+4.2%)、来年は+3.5%(同+3.4%)になる」として目標域に留まるとしつつ「インフレを巡るリスクは後退しているが依然として上向きに傾いている」との認識を示している。その上で、景気動向について「モメンタムは完全である」とした上で、先行きについて「引き締めの影響が顕在化するなかで経済活動は緩やかになる可能性があるものの、金融政策の引き締めスタンスを維持する必要がある」との考えを示している。その上で、「短期的には政策スタンスを変更しないことが適切である」としつつ、「供給要因に基づくインフレ圧力に対応した政府の対応を引き続き支持する」との見方を示している。一方、先行きの政策運営については「必要に応じて調整する用意はある」とした上で「インフレ期待は安定しており、目標に固定されている」との見方を示すなど、当面は現状の様子見姿勢を維持する可能性は高いと判断出来る。他方、同国の政局を巡ってはマルコス大統領が目指す憲法改正をきっかけに国論を二分する動きが広がりをみせており、今後の政権運営に影を落とす可能性も懸念される状況にあるなど(注2)、外部環境に加えて国内状況にも注意を払う必要性は高まっている。

注1 1月31日付レポート「2023年のフィリピンの経済成長率は+5.6%、政府目標達成ならず」

注2 1月29日付レポート「フィリピンを二分する懸念が高まっている憲法改正問題とは」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹