- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀、3会合連続の金利据え置きの上、総裁は「利下げ余地」に言及

- Asia Trends

-

2024.01.17

アジア経済

アジア金融政策

インドネシア経済

為替

インドネシア中銀、3会合連続の金利据え置きの上、総裁は「利下げ余地」に言及

~外部環境に揺さぶられやすいなかでは、米FRBの動きをみつつ様子見姿勢を維持する展開が続こう~

西濵 徹

- 要旨

-

- 昨年のインドネシア経済は、商品高や米ドル高の一巡によるインフレ鈍化を受けて中銀は利上げ局面の休止に舵を切るなど、内需下支えに繋がる動きがみられる。他方、商品市況の調整や世界経済の減速が外需の重石となる懸念はあるが、投資拡充の動きも追い風に足下の景気は底堅い動きをみせている。昨年10月の商品高や米ドル高の再燃に際して中銀は再利上げを余儀なくされるなど難しい対応を迫られたが、その後は米ドル高圧力が後退したことで金利据え置きに転じ、17日の定例会合でも3会合連続の金利据え置きを決定するなど様子見姿勢を維持している。同行のペリー総裁は米FRBが年後半に利下げに動くとの見通しを示すとともに、忍耐強く構える必要性を示しつつ先行きの利下げ余地に言及する姿勢をみせた。ただし、外部環境に揺さぶられやすい体質を有するなかでは当面は現状維持の対応が続くと見込まれる。

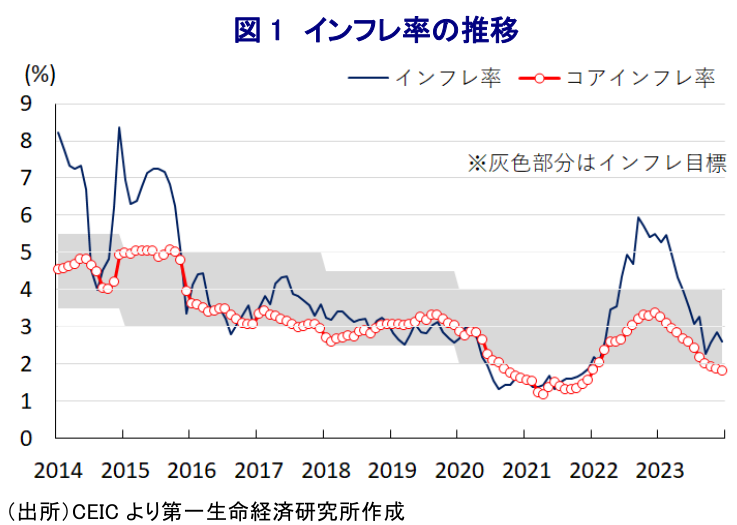

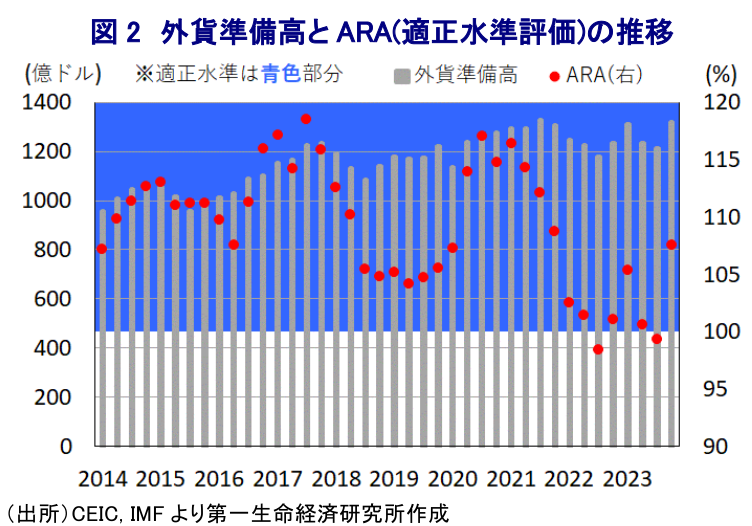

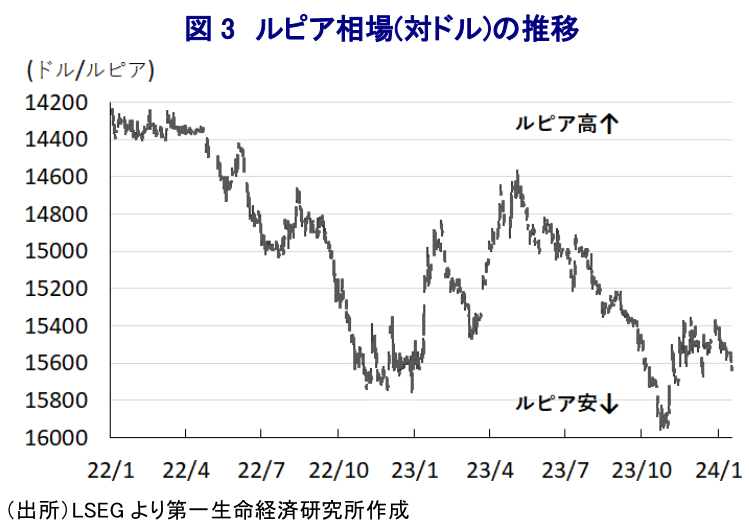

昨年のインドネシア経済を巡っては、商品高や国際金融市場における米ドル高を受けた通貨ルピア安も重なる形で上振れしたインフレが一転して頭打ちの動きを強めたことに加え、中銀はインフレ鈍化を受けて半年に及んだ利上げ局面を休止させる景気下支えに舵を切る動きをみせたことも重なり、経済成長のけん引役となってきた家計消費など内需を取り巻く環境は改善している。他方、商品高の動きは交易条件の改善を通じて景気底入れを促す一方、中国経済を巡る不透明感の高まりを受けた商品市況の調整の動きはこうした流れを逆回転させるとともに、外需を取り巻く環境悪化も景気の足かせとなることが懸念される。しかし、ここ数年の米中摩擦に加え、デリスキング(リスク低減)を目的とするサプライチェーン見直しの動きは同国を含むASEAN(東南アジア諸国連合)への投資を促している上、ジョコ政権が『資源ナショナリズム』の動きを強めるなかで資源関連を中心にすそ野産業での設備投資が活発化する動きもみられる。さらに、ジョコ大統領の『肝煎り』の政策である新首都(ヌサンタラ)建設に関連した公共投資も進捗する動きも確認されており、足下の景気は頭打ちの兆しをみせるも底入れの動きが続いている。昨年半ば以降のインフレは中銀目標の域内で推移しており、中銀は金利据え置く様子見姿勢を維持することにより景気に配慮する動きをみせてきたものの、昨年10月には商品高や米ドル高の動きが再燃するとともに、通貨ルピア相場はコロナ禍直後以来の安値を更新するなど輸入インフレ懸念が高まる事態となったため、中銀は9会合ぶりの利上げ実施に追い込まれるなど難しい対応を迫られた(注1)。この背景には、資金流出に伴い外貨準備高が減少したことを受けてIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無を示す基準とするARA(適正水準評価)に照らして「適正水準」とされる水準をわずかに下回ると試算されるなど、米FRB(連邦準備制度理事会)による利上げが意識されるなかで同国経済が厳しい状況に追い込まれるとの見方が強まったことが影響している。なお、その後は米ドル高の動きが再び一服するとともに、資金流入の動きが活発化していることも追い風に、足下の外貨準備高は再び適正水準に回復していると試算されるなどそうした懸念は後退していると捉えられる。足下ではコメをはじめとする穀物価格の上昇を追い風とする食料インフレへの懸念はくすぶるものの、米ドル高の一服を受けてルピア相場も底打ちに転じたことも追い風に、中銀は11月以降に再び政策金利を据え置く様子見姿勢に転じており、17日の定例会合においても3会合連続で政策金利である7日物リバースレポ金利を6.00%に据え置く決定を行っている。会合後に公表した声明文では、世界経済について「減速は続くも不透明感は緩和している」との見方を示す一方、「主要国の利上げサイクルは終わりを迎えつつあるが、年前半の金利は高止まりが続き、年後半に利下げが見込まれる」とした上で「地政学リスクや中国の景気減速、米国など主要国による金融緩和の影響を注視する必要がある」との認識を示している。一方、同国経済については「内需をけん引役にした回復が続いており、昨年の経済成長率は+4.5~5.3%、今年は+4.7~5.5%になる」との見通しを示すとともに、対外収支を巡っても「昨年の経常収支はGDP比▲0.4~+0.4%、今年は同▲0.5~▲0.1%になる」との見方を示した上で、ルピア相場については「世界的な不透明感の緩和や米ドル高圧力の後退、中銀の政策運営への期待を追い風に周辺国に比べて安定が見込まれ、強含みも期待される」との見通しを示しつつ「インフレを目標域に抑えるべく政府と協働する」との考えを改めて示している。なお、会合後に記者会見に臨んだ同行のペリー総裁は、米FRBの政策運営について「年後半に計3回、75bpの利下げに動くと予想している」との見方を示した上で、「一部の市場関係者は米FRBによる早期利上げ予想している模様であり、結果的に金融市場のセンチメントが動揺するであろう」との見解を示している。その上で、ルピア相場について「経済のファンダメンタルズは間違いなく追い風になるが、世界的な不確実性は依然として解消していない」として外部環境如何で揺さぶられる可能性に留意する姿勢を示している。そして、先行きの政策運営について「利下げ余地はあるが、ルピア相場やインフレ動向に左右される」としつつ、「利下げ余地についての質問に対して忍耐強く対応する」と述べるなど、外部環境の行方を注視する考えを示している。他方、「現状は地政学リスクによる世界的なサプライチェーンへの影響を織り込んでおらず、その動向を注視する必要がある」として、このところの中東情勢の悪化などの影響を警戒する考えをみせている。ペリー総裁も言及しているように、金融市場においては米FRBの政策運営に対する見方が分かれるなど動揺に繋がる余地があり、中銀が早々に『利下げカード』を切ることは難しいとみられることを勘案すれば、当面は様子見姿勢を維持せざるを得ず、米FRBの動きに左右される展開が続くと予想される。

注1 2023年10月19日付レポート「インドネシア中銀、ルピア安の加速に直面するなかで9会合ぶりの利上げ再開」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹